Declaración anual del régimen simple AG 2020: ¿debe firmar el contador o el revisor fiscal?

El Decreto 1091 de 2020 indica que la declaración anual del régimen simple por el año gravable 2020 deberá incluir la firma del revisor fiscal si el declarante estuvo obligado a nombrarlo.

Además, el formulario 260 publicado en agosto 11 de 2021 da a entender que también podría llevar firma del contador.

El Decreto 1091 de 2020 indica que la declaración anual del régimen simple por el año gravable 2020 deberá incluir la firma del revisor fiscal si el declarante estuvo obligado a nombrarlo.

Además, el formulario 260 publicado en agosto 11 de 2021 da a entender que también podría llevar firma del contador.

El artículo 910 del Estatuto Tributario –ET–, modificado con el artículo 74 de la Ley 2010 de 2019, dispuso que los contribuyentes del régimen simple estarían obligados a presentar virtualmente por el año gravable 2020 una declaración anual de dicho impuesto usando para ello el formulario que diseñare la Dian. Es decir, la norma superior del ET no definió el contenido básico de dicha declaración.

Posteriormente, con la expedición del Decreto 1091 de agosto 3 de 2020, se sustituyó el artículo 1.5.8.3.14 del DUT 1625 de 2016, estableciendo lo que sería el contenido de la mencionada declaración anual del año gravable 2020 para los contribuyentes del régimen simple, la cual se presentaría por segunda vez (pues el régimen simple solo empezó a existir jurídicamente a partir del año gravable 2019):

Artículo 1.5.8.3.14. Contenido de la declaración del impuesto SIMPLE. La declaración del SIMPLE se deberá presentar en el formulario que para el efecto señale la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, conforme con lo previsto en el Artículo 578 del Estatuto Tributario, debidamente diligenciado y deberá contener al menos:

- La información necesaria para la identificación y ubicación del contribuyente.

- Los ingresos y factores que determinan las bases gravables del SIMPLE, del impuesto nacional al consumo de expendio de comidas y bebidas y del impuesto de ganancia ocasional, durante el año gravable.

- La liquidación privada del SIMPLE, del impuesto nacional al consumo de expendio de comidas y bebidas y del impuesto de ganancia ocasional, incluido el valor de los anticipos y sanciones, cuando fuere del caso.

- La firma del obligado al cumplimiento del deber formal de declarar.

- La firma del revisor fiscal cuando el contribuyente tenga la obligación de tenerlo.

- La información de los municipios y distritos en los que se desarrollan las actividades económicas gravadas con el impuesto de industria y comercio consolidado a los que corresponde el ingreso declarado y el impuesto liquidado.

- La información que requiera la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN para fines de investigación y control en ejercicio de sus facultades de fiscalización.

(Los subrayados son nuestros).

Nótese que la norma indica que el formulario que finalmente diseñare la Dian contendría “al menos” la firma de un revisor fiscal si el declarante estuvo obligado a nombrarlo durante el año 2020, pero no menciona expresamente si llevaría la firma del contador público ni los casos especiales que obligarían a dicha firma, algo que sí ocurre, por ejemplo, en el artículo 596 del ET con las instrucciones para la declaración anual de renta (formularios 110 o 210), en el que se indica que la firma del contador solo será obligatoria si el contribuyente no estuvo obligado a nombrar un revisor fiscal y es un contribuyente, persona natural o jurídica, obligado a llevar contabilidad cuyo patrimonio bruto o sus ingresos brutos al cierre del año superaron los 100.000 UVT).

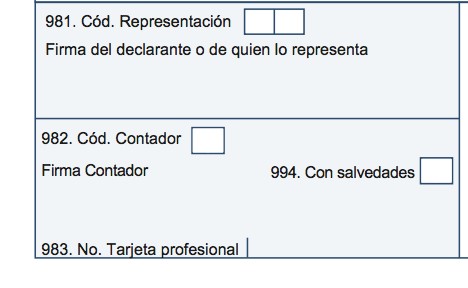

Sin embargo, el pasado 11 de agosto de 2021 la Dian expidió la Resolución 000071 con el fin de prescribir el formulario 260 para la declaración anual del régimen simple del año gravable 2020 que se vencerá durante octubre de 2021, y en la casilla 982 para firmas la entidad insinúa que el formulario sí podría incluir la firma del contador público, aunque omite erradamente mencionar que en algunos casos la firma no sería como contador sino como revisor fiscal, como lo muestra la siguiente imagen:

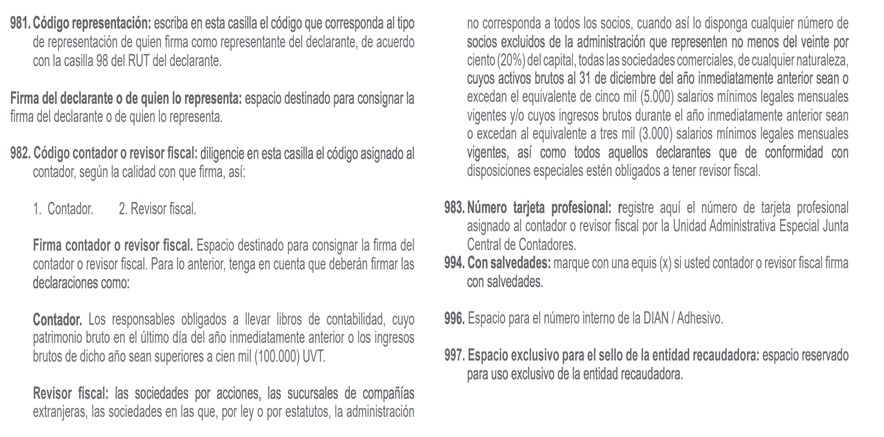

La casilla 982 del formulario presenta el siguiente instructivo:

Nótese que la Dian, al dar las instrucciones sobre la firma, indica que [pq]la firma del contador sería necesaria en el formulario 260 solo si el declarante está obligado a llevar contabilidad y su patrimonio o ingresos brutos del año 2020 superaron 100.000 UVT[/pq] ($3.560.700.000).

De todas formas, para evitar complicaciones jurídicas, la opción más favorable sería que dicha instrucción se incluyera expresamente en el texto del Decreto 1091 de 2020, pero no se hizo.

Téngase presente que, si el declarante está obligado a incluir la firma del contador o del revisor fiscal y no lo hace, la declaración se podría dar por no presentada (si la Dian detecta el problema dentro de los 3 años de firmeza de la declaración; ver literal “d” del artículo 580 del ET, los conceptos de la Dian 52996 de junio 6 de 2000 y 38451 de junio 18 de 2003 y el último párrafo de la Circular Dian 00066 de julio de 2008).

En todo caso, si el propio declarante quiere subsanar el problema y lo hace antes de que la Dian notifique sanción por no declarar, podrá calcular la sanción de extemporaneidad reducida del parágrafo 2 del artículo 588 del ET y, adicionalmente, obtener la reducción del artículo 640 del ET.

Material relacionado:

- [Análisis] Formulario 260 para declaración anual del SIMPLE AG 2020 y fracción de 2021 fue prescrito por la Dian

- [Análisis] Falta de firma de contador o revisor fiscal en declaración se subsana con sanción y doble reducción