Diferencias entre el estado de resultados y el estado del resultado integral: Estándar para Pymes

Para la evaluación de la operación de la entidad, los usuarios revisan el estado del resultado integral, el cual expone la relación de los costos, gastos e ingresos percibidos, y otras partidas asociadas al patrimonio.

En este editorial se explica la estructura y presentación de este informe.

Para la evaluación de la operación de la entidad, los usuarios revisan el estado del resultado integral, el cual expone la relación de los costos, gastos e ingresos percibidos, y otras partidas asociadas al patrimonio.

En este editorial se explica la estructura y presentación de este informe.

De acuerdo con los requerimientos de la sección 5 del Estándar para Pymes, el estado de resultados es una medida del rendimiento de la actividad de una entidad, que se relaciona directamente con la presentación de los ingresos, gastos y costos del período.

Por su parte, se denomina estado del resultado integral al informe que, para efectos del reporte de información, incluye las partidas del estado de resultados, es decir, los ingresos de actividades ordinarias, los gastos y los costos financieros, entre otras; y adicionalmente, incluye las partidas del otro resultado integral –ORI–.

El ORI es un informe complementario al estado de resultados, que incluye unas partidas de situaciones relacionadas con resultados no realizados. Estas partidas, aunque se acumulan en el patrimonio, se presentan en el estado del resultado integral, porque muestran flujos futuros de utilidades.

En ese sentido, se puede concluir que [pq]el estado del resultado integral es un informe que contiene elresultado del período y otras partidas que permiten evaluar de una forma global la operación de la entidad[/pq].

En cuanto a su estructura, debe contener el resultado del período, las partidas de otro resultado integral y el resultado integral total.

Para explicar la diferencia y relación entre el estado de resultados y el estado del resultado integral, traemos a colación el siguiente video de nuestro consultorio de Estándares Internacionales, en el que el Dr. Juan David Maya, contador público certificado en IFRS por el ICAEW profundiza al respecto:

[Mowplayer-Video ID=3Yy8hR36z04]

Presentación del estado del resultado integral

Conforme al párrafo 3.17 del Estándar para Pymes, el reporte de los resultados de la entidad hace parte del juego completo de estados financieros.

El Estándar para Pymes requiere que una entidad presente su resultado integral total, y para ello le permite a la entidad elegir entre cualquiera de las siguientes opciones:

Primera opción: en un solo estado del resultado integral

Bajo este enforque se presentan en un único informe todas las partidas de resultados del período y las partidas del ORI, las cuales se ubican después de la línea de “resultado”.

Segunda opción: en dos estados; un estado de resultados separado y un estado del resultado integral separado

Bajo este enfoque la entidad presenta las partidas de ingresos, gastos e impuestos, hasta llegar al resultado del período, en un informe; y presenta un segundo informe que inicia con el resultado del período y luego incluye las partidas del ORI, hasta llegar al resultado integral total.

Ten en cuenta que…

Aunque el Estándar para Pymes permite que la entidad elija cualquiera de los dos enfoques para presentar el estado del resultado integral, en la práctica la Superintendencia de Sociedades requiere que las entidades bajo su supervisión presenten este informe de acuerdo con el enfoque de un solo estado.

Al respecto, recomendamos consultar el siguiente video de nuestro consultorio de Estándares Internacionales, en el que el Dr. Juan Fernando Mejía, contador público con certificación en IFRS por la ACCA explica cuáles son los estados financieros que debe presentar una entidad:

[Mowplayer-Video ID=ZMzzJpQhhTU]

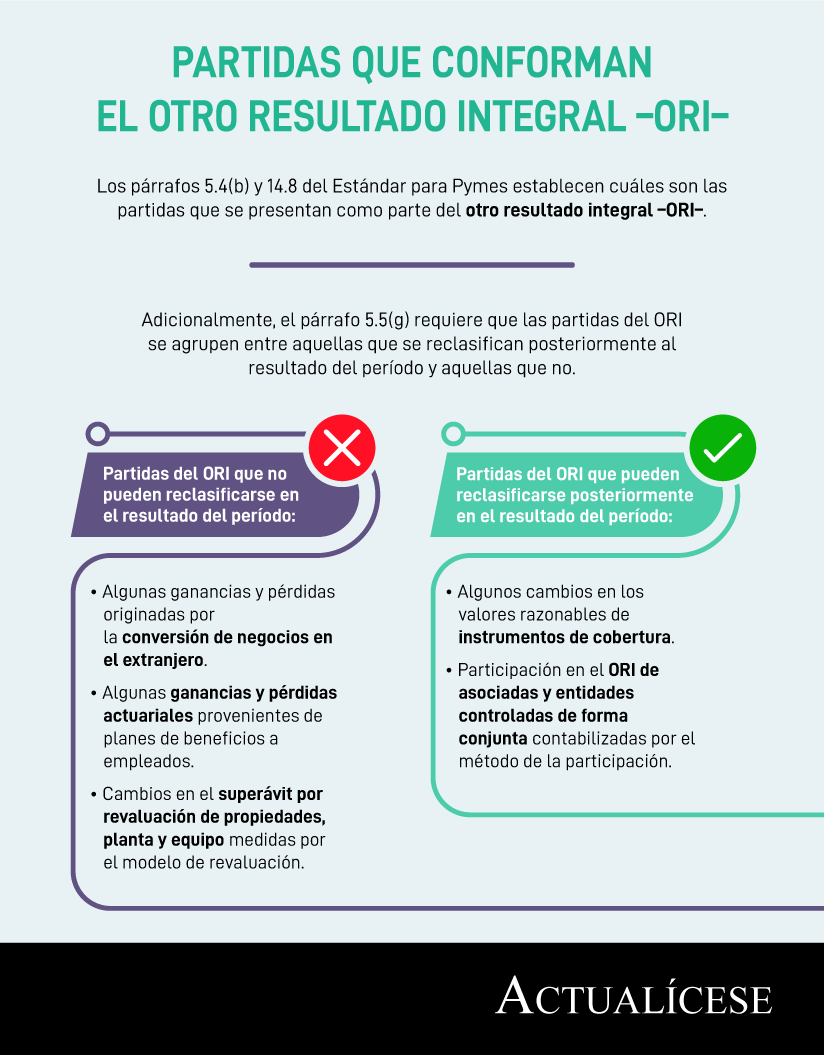

Partidas del otro resultado integral –ORI–

Los párrafos 5.4 [b] y 14.8 del Estándar para Pymes contienen las partidas que deben presentarse en el ORI.

Adicionalmente, el párrafo 5.5 [g] explica que estas partidas deben dividirse entre aquellas que no se reclasifican posteriormente en el resultado del período y aquellas que sí pueden reclasificarse, cuando se cumplan condiciones especificas, tal como se muestra en la siguiente infografía:

Estado del resultado integral bajo el enfoque de un solo estado

A continuación, presentamos un ejemplo de un estado del resultado integral bajo el enfoque de un solo estado (ver párrafo 5.4 del Estándar para Pymes):

| Estado del resultado integral | |

| Ingresos ordinarios |

$100.000.000 |

| Gastos ordinarios |

($15.000.000) |

| Costos financieros |

($2.000.000) |

| Participaciones en asociadas |

$20.000.000 |

| Resultados por operaciones discontinuadas |

$0 |

| Gastos por impuestos |

($3.500.000) |

| Resultado |

$99.500.000 |

| Otro resultado integral: |

|

| Partidas que no se reclasifican en el resultado del período |

|

| Conversión de negocios en el extranjero |

$20.000.000 |

| Ganancias y pérdidas actuariales |

$15.000.000 |

| Superávit por revaluación de las propiedades, planta y equipo |

$12.000.000 |

| Partidas que se reclasifican en el resultado del período |

|

| Valor razonable de instrumentos de cobertura |

$8.000.000 |

| Participación en ORI de asociadas |

$10.000.000 |

| Otro resultado integral |

$65.000.000 |

| Resultado integral total |

$164.500.000 |

Estado del resultado integral bajo el enfoque de dos estados

A continuación, presentamos un ejemplo de un estado del resultado integral bajo el enfoque de dos estados (ver párrafo 5.7 del Estándar para Pymes):

| Estado de resultados | |

| Ingresos ordinarios |

$100.000.000 |

| Gastos ordinarios |

($15.000.000) |

| Costos financieros |

($2.000.000) |

| Participaciones en asociadas |

$20.000.000 |

| Resultados por operaciones discontinuadas |

$0 |

| Gastos por impuestos |

($3.500.000) |

| Resultado |

$99.500.000 |

|

Otro resultado integral |

|

| Resultado |

$99.500.000 |

| Otro resultado integral: |

|

| Partidas que no se reclasifican en el resultado del período |

|

| Conversión de negocios en el extranjero |

$20.000.000 |

| Ganancias y pérdidas actuariales |

$15.000.000 |

| Superávit por revaluación de las propiedades, planta y equipo |

$12.000.000 |

| Partidas que se reclasifican en el resultado del período |

|

| Valor razonable de instrumentos de cobertura |

$8.000.000 |

| Participación en ORI de asociadas |

$10.000.000 |

| Total del otro resultado integral |

$65.000.000 |

| Resultado integral total (resultado + otro resultado integral) |

$164.500.000 |

[pq]Como se puede evidenciar, la diferencia entre ambos enfoques radica en la forma de presentar las partidas del estado de resultados y las partidas de otro resultado integral[/pq].

Hay que tener en cuenta que las partidas de otro resultado integral ya hacen parte del patrimonio, a diferencia de los $99.500.000 correspondientes al resultado que debe ser llevado posteriormente al patrimonio como “utilidades del período”.

En el ejemplo, las partidas de otro resultado integral presentan valores. En caso de que la entidad no tenga movimientos en dichas partidas (situación que generalmente ocurre en las pymes), se puede presentar un estado del resultado integral (con enfoque de un único estado), terminando en “resultado” y una nota que mencione que no se presentaron partidas de otro resultado integral.

Por último, si una entidad ve la necesidad de presentar en el estado de resultado integral partidas adicionales, encabezamientos o subtotales que considere relevantes para que los usuarios comprendan su rendimiento financiero, pueden incluirse; el Estándar para Pymes no restringe la inclusión de estos elementos, excepto en lo relacionado con la clasificación de los ingresos y gastos en ordinarios y extraordinarios.