Diligenciamiento del formulario 260 para la declaración anual del régimen simple AG 2020

Entre el 25 y 29 de octubre de 2021, los contribuyentes del régimen simple de tributación deben presentar la respectiva declaración anual correspondiente al año gravable 2020.

A continuación, presentamos los aspectos más importantes respecto al diligenciamiento del formulario 260.

Entre el 25 y 29 de octubre de 2021, los contribuyentes del régimen simple de tributación deben presentar la respectiva declaración anual correspondiente al año gravable 2020.

A continuación, presentamos los aspectos más importantes respecto al diligenciamiento del formulario 260.

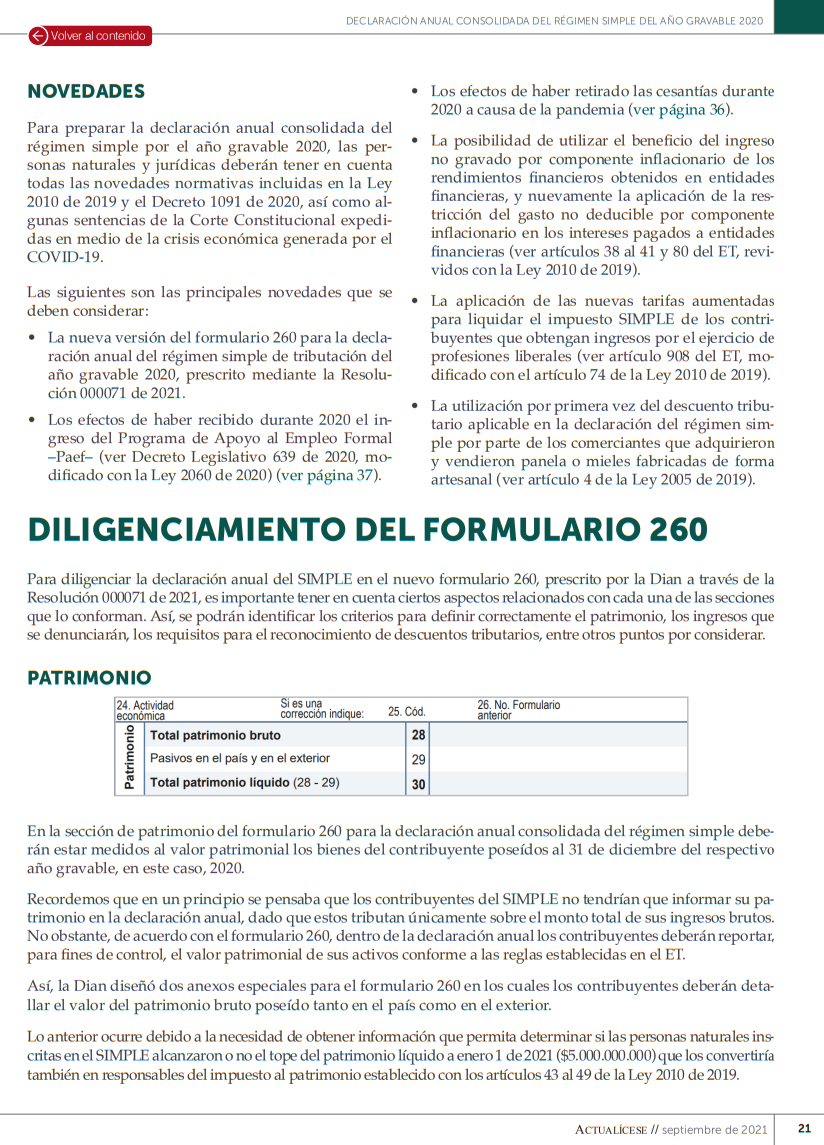

Para diligenciar la declaración anual del SIMPLE en el nuevo formulario 260, prescrito por la Dian a través de la Resolución 000071 de 2021, es importante tener en cuenta ciertos aspectos relacionados con cada una de las secciones que lo conforman. Así, se podrán identificar los criterios para definir correctamente el patrimonio, los ingresos que se denunciarán, los requisitos para el reconocimiento de descuentos tributarios, entre otros puntos por considerar.

Patrimonio

En la sección de patrimonio del formulario 260 para la declaración anual consolidada del régimen simple deberán estar medidos al valor patrimonial los bienes del contribuyente poseídos al 31 de diciembre del respectivo año gravable, en este caso 2020.

Recordemos que en un principio se pensaba que los contribuyentes del SIMPLE no tendrían que informar su patrimonio en la declaración anual, dado que estos tributan únicamente sobre el monto total de sus ingresos brutos. No obstante, de acuerdo con el formulario 260, dentro de la declaración anual los contribuyentes deberán reportar, para fines de control, el valor patrimonial de sus activos conforme a las reglas establecidas en el ET.

Liquidación del impuesto SIMPLE

De acuerdo con el artículo 1.5.8.3.11 del DUT 1625 de 2016, sustituido por el artículo 2 del Decreto 1091 de 2020, para determinar los valores correspondientes a los impuestos SIMPLE, industria y comercio consolidado, INC de expendio de alimentos y bebidas, y el de ganancia ocasional, cuando sea el caso, se deberá efectuar el siguiente procedimiento:

- Calcular el monto del componente ICA territorial anual

Este valor corresponde a la sumatoria del impuesto de industria y comercio consolidado de todos los municipios y/o distritos, incorporado en la tarifa SIMPLE, liquidado por el contribuyente en cada bimestre o ajustado en la declaración anual, conforme a las disposiciones vigentes en cada municipio o distrito sobre la declaración y pago de este impuesto.

- Determinar el valor a pagar o el saldo a favor del componente ICA territorial anual

Al componente ICA territorial anual se le restará el valor de las retenciones en la fuente y autorretenciones a título de los impuestos de industria y comercio, de avisos y tableros, y la sobretasa bomberil que le practicaron al contribuyente o que este se practicó antes de pertenecer al SIMPLE.

Al resultado anterior se imputará el saldo pagado y/o el saldo a favor no solicitado en devolución o compensación del componente ICA territorial bimestral calculado en los recibos electrónicos del SIMPLE durante el período gravable.

- Calcular el monto del impuesto SIMPLE

El impuesto SIMPLE es el resultado de multiplicar la tarifa del impuesto consolidada y prevista en el artículo 908 del ET por el total de los ingresos gravados obtenidos en el respectivo período gravable 2020.

- Calcular el monto del impuesto neto SIMPLE

El impuesto neto SIMPLE se obtiene al restar los conceptos de componente ICA territorial anual sin estar afectado por las retenciones ni las autorretenciones, el descuento por aportes al sistema general de pensiones a cargo del empleador del respectivo año gravable y el descuento del 0,5 % de los ingresos por concepto de ventas o servicios realizados a través de los sistemas de tarjetas de crédito o de débito.

- Determinar el valor a pagar o el saldo a favor en el SIMPLE

Para determinar el valor a pagar o el saldo a favor en el SIMPLE se deben disminuir del monto del impuesto neto los siguientes valores:

- Los anticipos del componente SIMPLE nacional pagados por el contribuyente en el respectivo período gravable.

- Los anticipos liquidados por el contribuyente en la declaración de renta del régimen ordinario del año anterior a aquel en que optó por el régimen simple, según sea el caso.

- El saldo a favor del año gravable anterior generado en la declaración del SIMPLE.

- Las retenciones en la fuente a título del impuesto de renta que le practicaron y las autorretenciones que se practicó por concepto de este impuesto durante el período gravable antes de pertenecer al SIMPLE.

- Determinar el valor del impuesto complementario de ganancia ocasional

Este impuesto se deberá liquidar en forma independiente, de acuerdo con lo previsto en el parágrafo 6 del artículo 908 del ET, y se afectará con el valor de las retenciones en la fuente practicadas a título de este impuesto.

- Determinar el valor a pagar del INC por expendio de comidas y bebidas

Este impuesto igualmente deberá liquidarse de forma independiente, de acuerdo con lo señalado en el parágrafo 1 del artículo 908 del ET, para lo cual se adicionará a la tarifa SIMPLE consolidada una tasa del 8 % por concepto del INC, aplicando los pagos realizados mediante los recibos electrónicos del SIMPLE.

Para conocer más detalles relacionados con la liquidación del impuesto SIMPLE y el diligenciamiento del formulario 260, te invitamos a consultar nuestra Cartilla Practica Declaración anual del régimen simple de tributación, año gravable 2020. Allí podrás estudiar todos los temas relacionados con esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder a https://actualicese.com/category/publicaciones/cartillas-practicas/