Nuevos recursos

Multas y sanciones para impuestos: preguntas frecuentes

ACTUALIDAD - 24 abril, 2025

En mayo de 2025 vencerán simultáneamente 14 obligaciones tributarias de impuestos nacionales

ACTUALIDAD - 24 abril, 2025

[Liquidador] Excel del formulario 2593 AG 2025: declaración de anticipos bimestrales – régimen simple

FORMATOS - 24 abril, 2025

![[Liquidador] Excel del formulario 2593 AG 2025: declaración de anticipos bimestrales – régimen simple](https://actualicese.com/wp-content/uploads/2025/04/VA25-Formulario-2593-AG2025-Anticipos-SIMPLE.jpg)

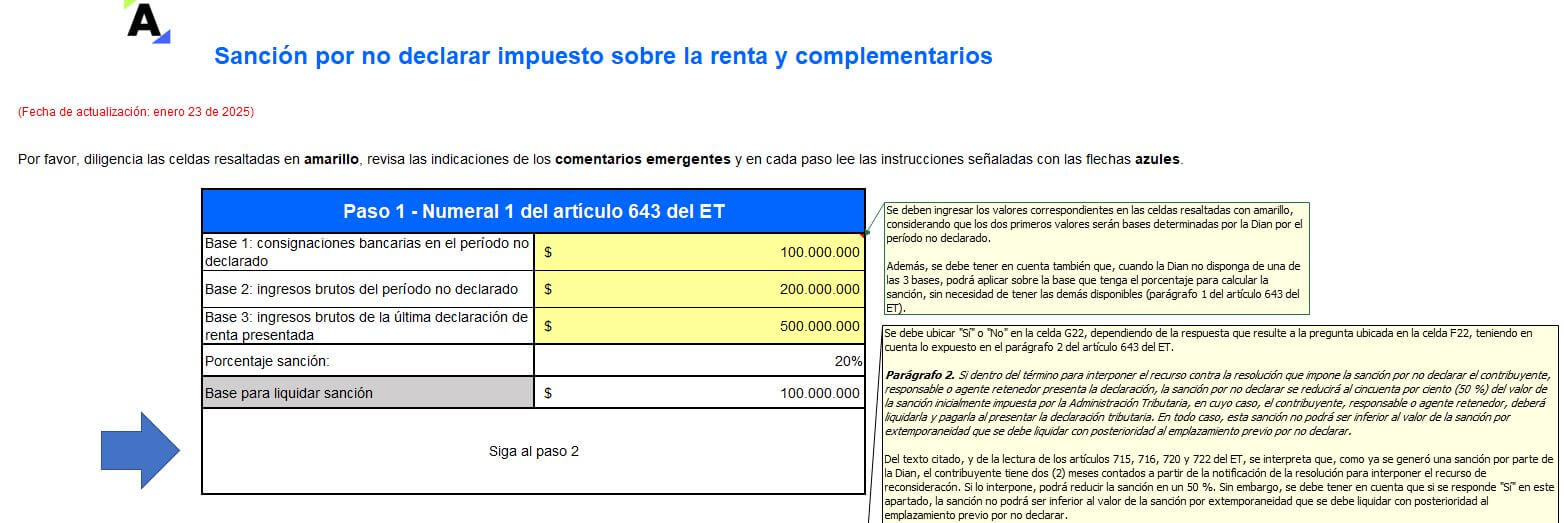

Liquidadores de sanción por no declarar

FORMATOS - 24 abril, 2025

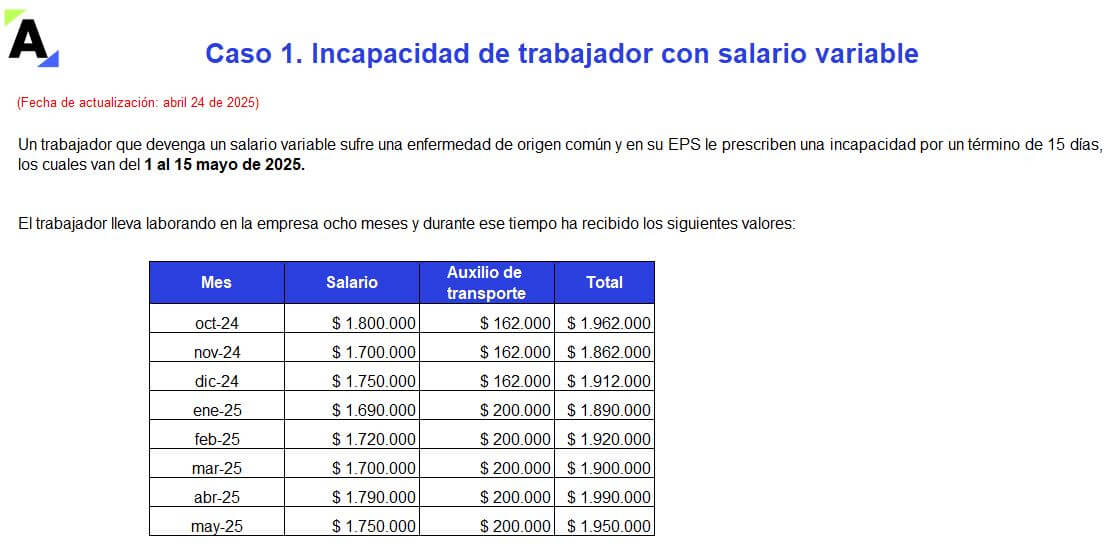

Liquidador de auxilio de incapacidad aplicado a salario variable, fijo o integral

Derecho Laboral - 24 abril, 2025

[Liquidador] Plantilla en Excel para el control de entrega de dotación a empleados

Derecho Laboral - 24 abril, 2025

![[Liquidador] Plantilla en Excel para el control de entrega de dotación a empleados](https://actualicese.com/wp-content/uploads/2024/04/VA25-Control-entrega-dotacion.jpg)

[Pack de Formatos] Elabora y revisa tus declaraciones de renta de personas jurídicas AG 2024 con estas 15 herramientas

FORMATOS - 22 abril, 2025

![[Pack de Formatos] Elabora y revisa tus declaraciones de renta de personas jurídicas AG 2024 con estas 15 herramientas](https://actualicese.com/wp-content/uploads/2025/04/VA25-Pack-DRPJ-AG-2024-1.gif)

[Pack de Formatos] Usa estas 15 plantillas en Excel para preparar tus reportes de información exógena AG 2024

FORMATOS - 22 abril, 2025

![[Pack de Formatos] Usa estas 15 plantillas en Excel para preparar tus reportes de información exógena AG 2024](https://actualicese.com/wp-content/uploads/2025/04/VA25-Formatos-exogena-AG-2024.gif)

Prepara tu reporte de exógena AG 2024 teniendo en cuenta estas 7 novedades

ACTUALIDAD - 14 abril, 2025

Acta de entrega de dotación

Actas - 11 abril, 2025

[Liquidador] Plantilla del formato 1010 de exógena 2024: información de socios, cooperados o comuneros

FORMATOS - 11 abril, 2025

![[Liquidador] Plantilla del formato 1010 de exógena 2024: información de socios, cooperados o comuneros](https://actualicese.com/wp-content/uploads/2025/04/VA25-Formato-1010-v-9-AG2024.jpg)

[Liquidador] Plantilla del formato 1647 de exógena 2024: reporte de ingresos recibidos para terceros

FORMATOS - 11 abril, 2025

![[Liquidador] Plantilla del formato 1647 de exógena 2024: reporte de ingresos recibidos para terceros](https://actualicese.com/wp-content/uploads/2025/04/VA25-Formato-1647-v-2-AG2024-1.jpg)

Guía práctica especializada para declarar renta de personas jurídicas AG 2024

Capacitación - 4 abril, 2025

Novedades en presentación y declaración de información exógena a la Dian por el año gravable 2024

Guía Multiformato - 11 abril, 2025

Casos prácticos para la declaración de renta personas jurídicas: analiza, determina y aprende

Guía Actualícese - 1 abril, 2025

Casos prácticos para la información exógena: estrategias y herramientas para un reporte exitoso

Guía Actualícese - 15 abril, 2025