Nuevos recursos

Guía para evitar errores en la declaración de renta de personas jurídicas que se presenta en 2025

ACTUALIDAD - 9 abril, 2025

7 aspectos que marcan la actualización del RUT y RUB en 2025

ACTUALIDAD - 9 abril, 2025

Instrucciones prácticas para la aplicación tributaria de la retención en la fuente sobre dividendos AG 2024

ACTUALIDAD - 9 abril, 2025

Prepara tu reporte de exógena AG 2024 teniendo en cuenta estas 7 novedades

ACTUALIDAD - 14 abril, 2025

Reglas clave para la seguridad social de trabajadores independientes en 2025

ACTUALIDAD - 22 abril, 2025

Aspectos claves para preparar con éxito el impuesto al patrimonio AG 2025 y cumplir sin errores

ACTUALIDAD - 25 abril, 2025

Claves fiscales para entender el impuesto de timbre y el aporte voluntario con base normativa

ACTUALIDAD - 29 abril, 2025

5 ejemplos de procedimientos automatizados de auditoría con IA en pruebas de detalle y analíticas

ACTUALIDAD - 30 abril, 2025

6 particularidades del formulario 110 a considerar en la declaración de renta AG 2024

ACTUALIDAD - 6 mayo, 2025

Novedades laborales 2025: horas extra, recargos, festivos, vacaciones y más

ACTUALIDAD - 6 mayo, 2025

Ajustes recientes en los formatos de información exógena AG 2024 y tips para su presentación

ACTUALIDAD - 13 mayo, 2025

Implementa IA en la preparación exógena AG 2024: analiza, aprende y reporta sin errores

ACTUALIDAD - 13 mayo, 2025

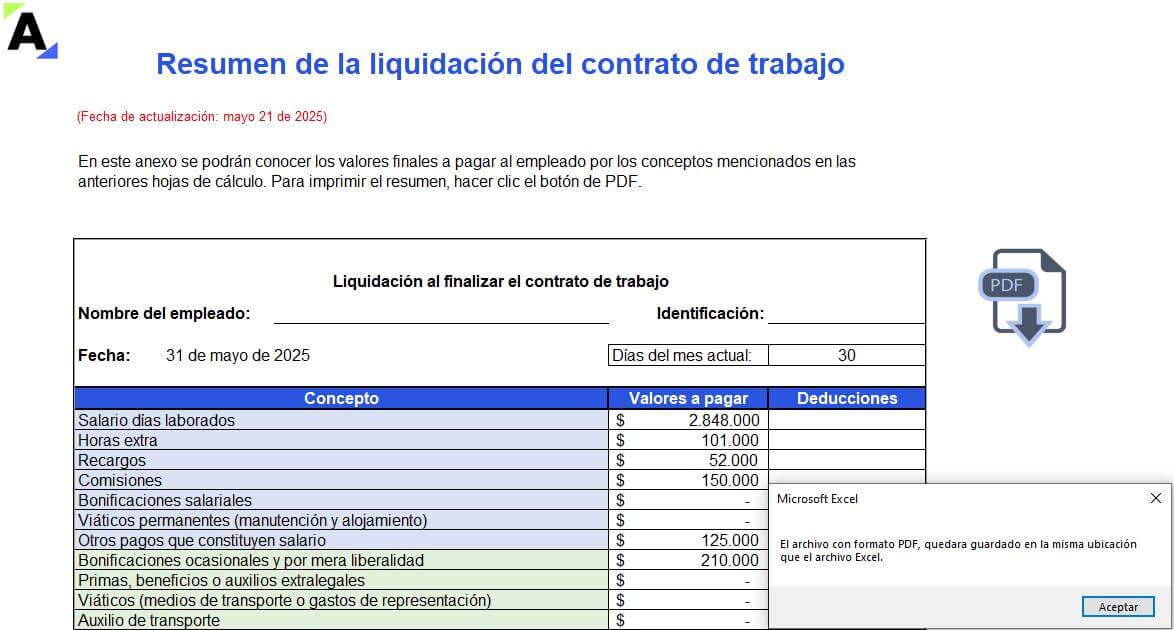

Simulador en Excel para realizar la liquidación de contratos de trabajo

Derecho Laboral - 21 mayo, 2025

Contingencia Dian de mayo de 2025: 7 medidas fáciles de aplicar para enfrentarlas

ACTUALIDAD - 20 mayo, 2025

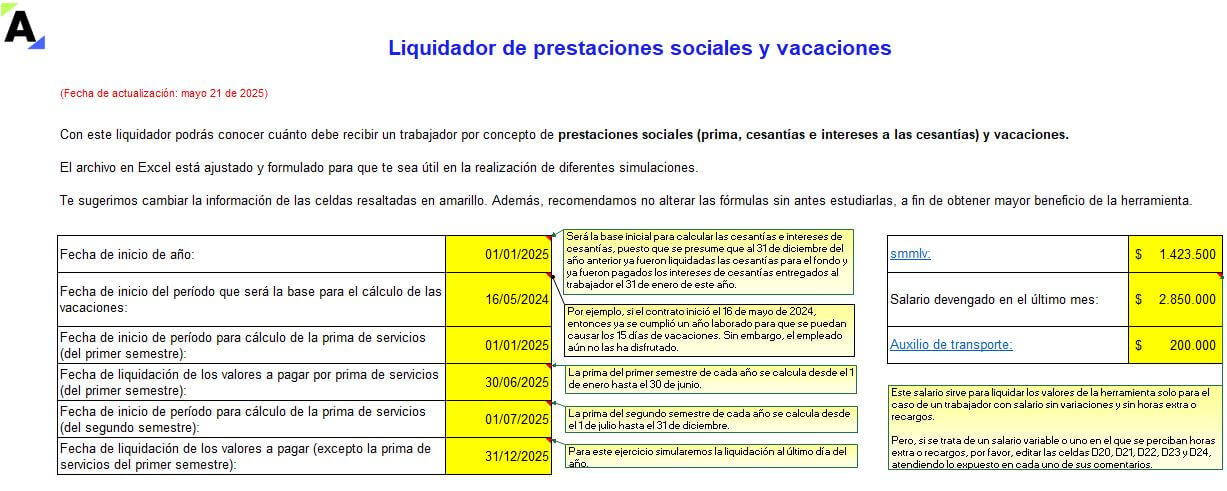

Liquidador de prestaciones sociales y vacaciones

Derecho Laboral - 21 mayo, 2025

Novedades en la preparación y presentación de información exógena a la Dian AG 2024

Guía Multiformato - 30 abril, 2025

IVA y retención en la fuente 2025: guía para aplicar prorrateo y cumplir obligaciones tributarias

Capacitación - 16 mayo, 2025

Nuevo esquema de presunción de costos de la UGPP

Capacitación - 9 mayo, 2025

Seguridad social en trabajadores independientes: obligaciones, beneficios y riesgos legales

Capacitación - 2 mayo, 2025

Preparación de información exógena para contadores principiantes

Capacitación - 2 mayo, 2025

Casos prácticos de impuesto al patrimonio 2025: cálculo y optimización

Capacitación - 9 mayo, 2025