Formato 2516 y 2517 AG 2020: ¿cómo medir las 45.000 UVT que obligan a su presentación virtual?

El prevalidador del formato 2516 v. 4, liberado por la Dian el 29 de marzo de 2021, advierte cuáles son los 5 renglones del formulario 110 del año 2020 que se deberán tomar en cuenta para calcular si el contribuyente, del régimen ordinario o del especial, superó o no el monto de las 45.000 UVT.

El prevalidador del formato 2516 v. 4, liberado por la Dian el 29 de marzo de 2021, advierte cuáles son los 5 renglones del formulario 110 del año 2020 que se deberán tomar en cuenta para calcular si el contribuyente, del régimen ordinario o del especial, superó o no el monto de las 45.000 UVT.

El pasado lunes 29 de marzo de 2021 la Dian publicó en su portal web el texto de su Resolución 000027 de marzo 24 de 2021 con la que se modificó la Resolución 000071 de octubre de 2019 y se prescribió el nuevo formato 2516 v. 4 para la conciliación fiscal del año gravable 2020 de los contribuyentes que llevan contabilidad (en el régimen ordinario o especial) y declaran renta en el formulario 110, y también publicó el nuevo prevalidador tributario de dicho formato.

Al respecto, es necesario recordar que el archivo XML de los formatos de conciliación fiscal 2516 (anexo del formulario 110) y 2517 (anexo del formulario 210) solo deberá ser presentado virtualmente en el portal de la Dian cuando se cumpla lo indicado en el artículo 1.7.2 del DUT 1625 de 2016 y en el inciso segundo y parágrafo 1 del artículo 1 de la Resolución 000071 de octubre de 2019.

En el mencionado artículo del DUT se lee lo siguiente:

Artículo 1.7.2. Sujetos obligados a presentar el reporte de la conciliación fiscal. Se encuentran obligados a presentar el reporte de la conciliación fiscal, los contribuyentes del impuesto sobre la renta y complementario obligados a llevar contabilidad o aquellos que de manera voluntaria decidan llevarla.

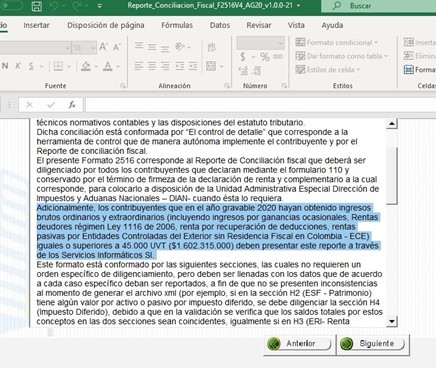

No estarán obligados a presentar a través de los servicios informáticos electrónicos el reporte de conciliación fiscal, los contribuyentes que en el año gravable objeto de conciliación, hayan obtenido ingresos brutos fiscales inferiores a 45.000 Unidades de Valor Tributario (UVT).

Sin perjuicio de lo anterior, el reporte de conciliación fiscal deberá estar debidamente diligenciado en el formato que se prescriba para tal fin y encontrarse a disposición de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) cuando esta lo requiera.

En el inciso segundo del artículo 1 de la Resolución 000071 de octubre de 2019 se expresa lo siguiente:

El “Reporte de Conciliación Fiscal” deberá ser diligenciado y presentado a través de los Servicios Informáticos Electrónicos de la DIAN, por los contribuyentes del impuesto sobre la renta y complementarios obligados a llevar contabilidad o por quienes de manera voluntaria decidan llevar contabilidad, cuyos ingresos brutos fiscales obtenidos en el período gravable objeto de conciliación sean iguales o superiores a 45.000 UVT. En los demás casos, el formato deberá ser diligenciado y encontrarse a disposición de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN.

Y en su parágrafo 1 se manifiesta:

Parágrafo 1. Para efectos de establecer la obligación de presentar el “Reporte de Conciliación”, los “Ingresos brutos fiscales” incluyen todos los ingresos ordinarios y extraordinarios, y entre los ingresos extraordinarios se deben tener en cuenta los correspondientes a las ganancias ocasionales.

(Los subrayados son nuestros).

Nótese cómo esas normas indican que, [pq]al momento de medir el tope de 45.000 UVT de ingresos brutos fiscales ($1.602.315.000 en 2020), el contribuyente deberá tomar en cuenta todos los ingresos ordinarios más los que forman ganancias ocasionales[/pq].

La precisión que hace el prevalidador tributario

En el instructivo del prevalidador tributario liberado por la Dian se incluye una mayor precisión sobre cuáles son los 5 renglones del formulario 110 del año 2020 (prescrito con la Resolución 000011 de febrero 8 de 2021) que se deberán tomar en cuenta para medir si se superó o no el límite de 45.000 UVT. En un apartado del instructivo se lee lo siguiente:

Lo anterior implica, entonces, que el contribuyente en realidad deberá tomar en cuenta la suma de todos los valores que queden reportados en los siguientes 5 renglones del formulario 110:

- Ingresos brutos de renta ordinaria (renglón 58).

- Ingresos brutos que forman renta por recuperación de deducciones (renglón 70).

- Ingresos brutos de rentas pasivas por entidades controladas del exterior –ECE– (renglón 71).

- Ingresos brutos por ganancias ocasionales (renglón 80).

- Ingresos brutos por ganancias ocasionales por Rentas deudores régimen Ley 1116 de 2006 (renglón 81).

Téngase presente que, si un contribuyente queda obligado a presentar virtualmente el formato de conciliación fiscal y no lo hace oportunamente, se le aplicaría lo indicado en el artículo 1.7.5 del DUT 1625 de 2016 y el artículo 5 de la Resolución 000071 de octubre de 2019, normas en las que se lee:

Artículo 1.7.5. Incumplimiento. El incumplimiento de la obligación formal de la conciliación fiscal, se considera para efectos sancionatorios como una irregularidad en la contabilidad, sancionable de acuerdo con el artículo 655 del Estatuto Tributario.

Artículo 5. Sanciones. El incumplimiento de la obligación de presentar el Reporte de conciliación fiscal dentro del plazo fijado se considera para efectos sancionatorios como una irregularidad en la contabilidad, sancionable de acuerdo con el artículo 655 del Estatuto Tributario.

Nota: para profundizar en este tema, no dejes de adquirir la obra educativa multimedia Novedades en la preparación y presentación de la declaración de renta, o del régimen simple, para personas jurídicas por el año gravable 2020, elaborada por el Dr. Diego Guevara, líder de investigación de Actualícese. Esta obra fue terminada en marzo 19 de 2021 e incluye el acceso a 6 horas de conferencia en línea y a múltiples archivos de Excel descargables y editables. Además, los primeros compradores podrán enviar preguntas para ser seleccionadas y resueltas en un consultorio virtual el sábado 10 de abril de 2021 entre las 9:00 a. m. y las 12:00 m.

Material relacionado:

- [Análisis] Formatos 2516 y 2517 AG 2020 fueron modificados con la Resolución 000027 de 2021

- [Análisis] Formulario 110 para declaraciones del año gravable 2020: estas son sus novedades

- [Liquidador] Liquidador del formulario 110 y formato 2516: declaración de renta – personas jurídicas AG 2020