Impuesto diferido en revaluación de propiedades planta y equipo

El impuesto diferido debe reconocerse en el mismo componente del resultado integral total o en el patrimonio, en función de la transacción u otro suceso que haya dado lugar al gasto o ingreso por impuesto diferido. En este editorial explicaremos cómo debe realizarse el registro contable.

El impuesto diferido debe reconocerse en el mismo componente del resultado integral total o en el patrimonio, en función de la transacción u otro suceso que haya dado lugar al gasto o ingreso por impuesto diferido.

En este editorial explicaremos cómo debe realizarse el registro contable.

La Norma para Pymes actualizada en el 2015 por el IASB y adoptada en Colombia a través del anexo 2.1 del Decreto 2420 del 2015, permite que las entidades que aplican esta norma puedan medir sus elementos de propiedades, planta y equipo utilizando el valor razonable.

El párrafo 17.15.b de la citada norma establece que [pq]si la entidad ha optado por un modelo de revaluación como medición posterior de una clase de propiedades, planta y equipo, debe medir estos elementos al valor razonable, menos la depreciación y deterioro posteriores[/pq].

Esta revaluación no se reconoce para efectos fiscales, sino hasta que se reclasifique en las ganancias acumuladas, generando una ganancia para fines fiscales producto de la enajenación o baja en cuentas del activo (ver numeral 10 del artículo 28 del Estatuto Tributario –ET–); por lo tanto, cualquier medición a valor razonable de propiedades, planta y equipo da origen a una diferencia temporaria entre el valor contable y el valor fiscal de estas partidas, y en consecuencia, un impuesto diferido.

Deducción y gasto por depreciación

Dado que la depreciación de cualquier revaluación no se puede tomar como deducción fiscal, la entidad debe mantener registros separados de la deducción calculada sobre el costo original del activo y la depreciación calculada con base en el valor revaluado.

Esta separación facilita el proceso de elaboración de la conciliación fiscal, considerando que la depreciación no aceptada fiscalmente no puede hacer parte de los costos (por ejemplo, costos de producción de inventarios) ni de los gastos (deducciones fiscales).

Impuesto diferido por revaluación de propiedades, planta y equipo

La diferencia entre los valores contables y fiscales de la propiedad, planta y equipo es temporaria y da lugar a un impuesto diferido.

El párrafo 29.35 del Estándar para Pymes establece que la entidad debe reconocer el gasto (ingreso) por impuesto diferido en el mismo componente del resultado integral total o en patrimonio, en función de la transacción u otro suceso que diera lugar al gasto por impuestos.

Ejemplo

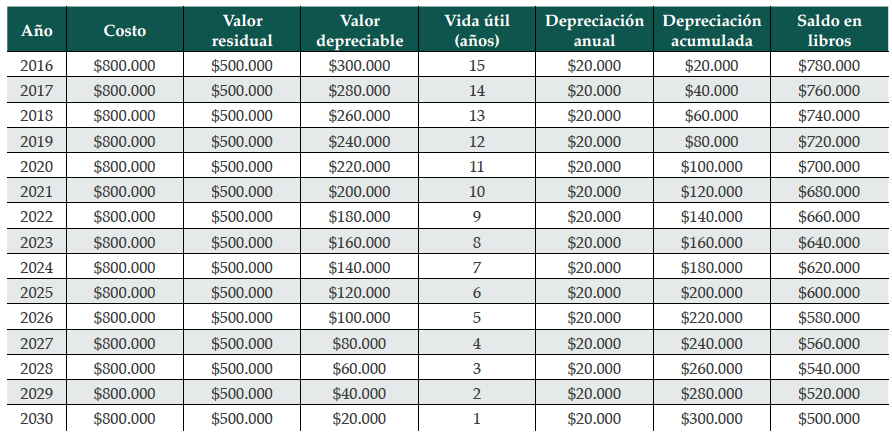

Una entidad adquirió, el 1 de enero de 2016, una bodega con un costo de $800.000. Esta bodega se compró con la finalidad de ser utilizada por la entidad, por lo cual se clasificó como propiedad, planta y equipo. La entidad tiene una política de medición al valor revaluado, menos depreciación y deterioro.

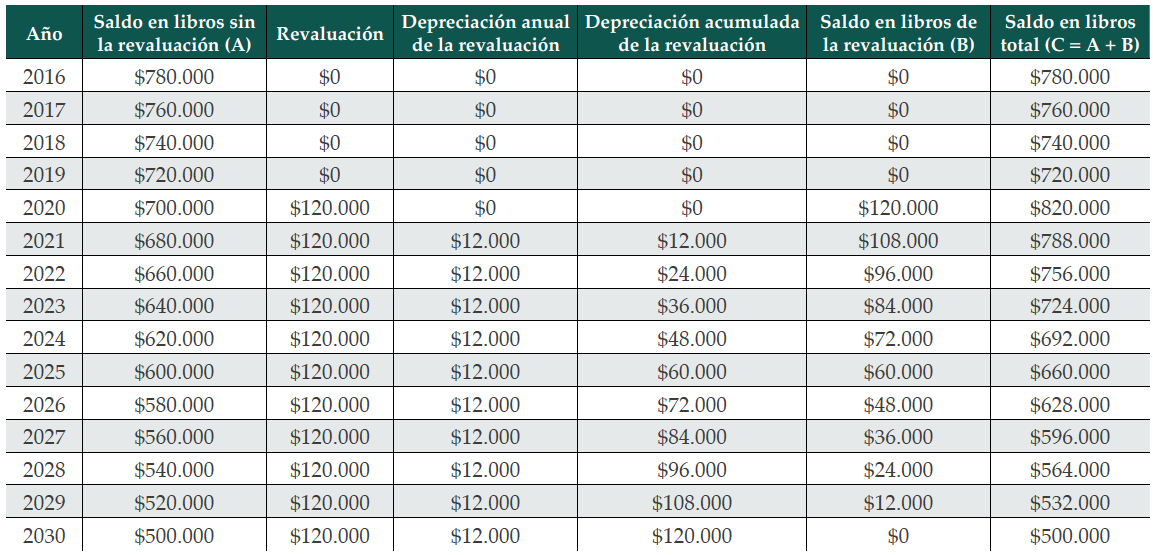

La vida útil estimada de la bodega es de 15 años y su valor residual se estima en $500.000. Adicionalmente, al cierre del período 2020 la entidad revaluó el activo y el nuevo valor razonable a esa fecha es de $820.000.

La medición de este activo, sin tener en cuenta la revaluación, es la siguiente:

Para efectos de mantener un efectivo control sobre el valor en libros del activo, la revaluación y el valor total en libros se miden de manera separada en la tabla que presentamos a continuación:

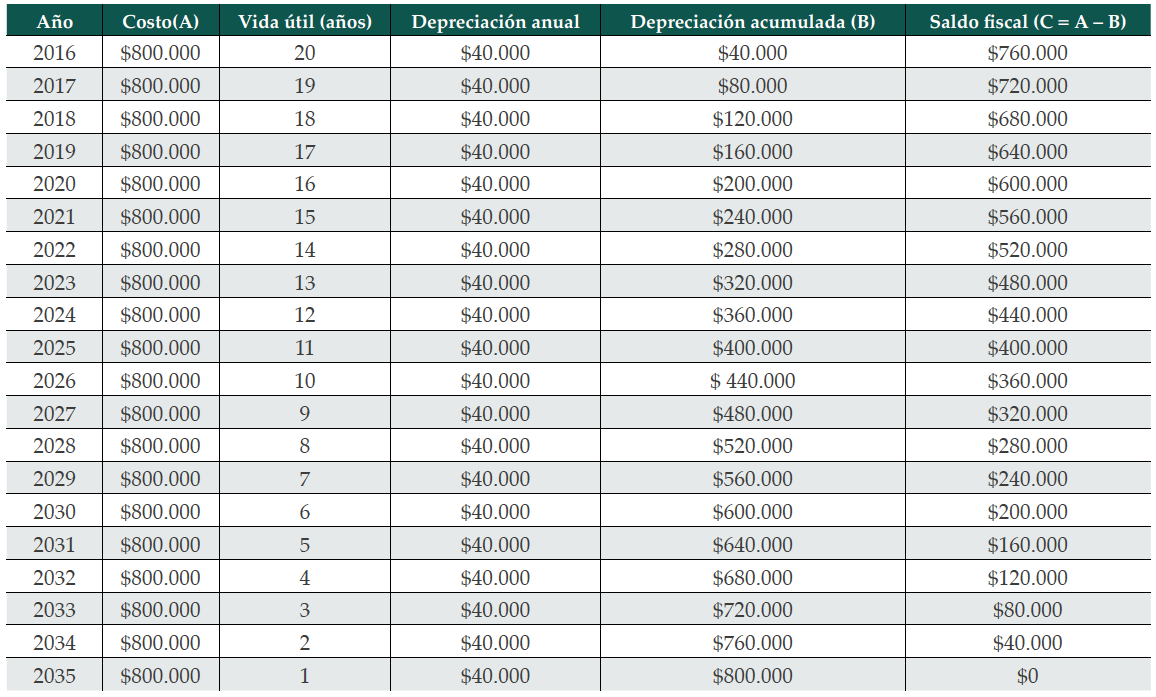

La medición del activo, para efectos fiscales, se realiza teniendo presente la vida útil fiscal de 20 años, pues el activo fue adquirido antes de la reforma tributaria efectuada por la Ley 1819 de 2016 (ver numeral 2 del artículo 290 del ET).

Ten en cuenta que…

Si el activo se hubiese adquirido después de la reforma tributaria (es decir, después del 1 de enero de 2017), la medición se llevaría a cabo atendiendo los nuevos artículos 128 al 137 del ET.

De acuerdo con lo anterior, los valores fiscales son:

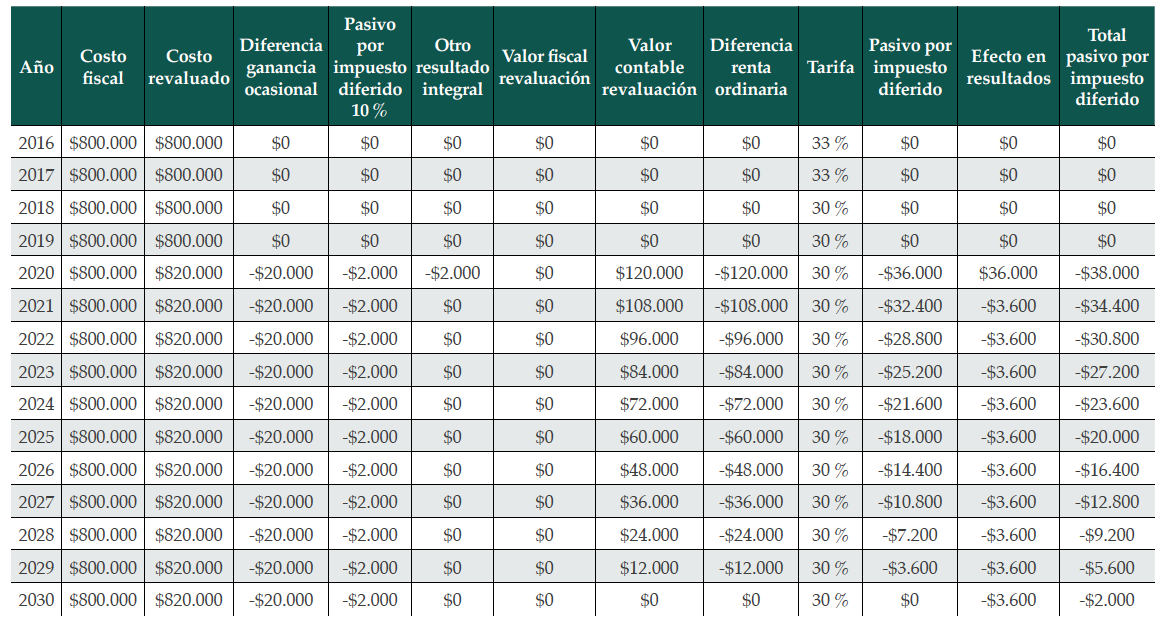

Cálculo del impuesto diferido

Debido a que el impuesto diferido debe contabilizarse en resultados o en el patrimonio, de acuerdo con la partida que lo haya generado, es necesario separar el impuesto diferido originado por la diferencia en de preciaciones, el cual se contabiliza con efecto en los resultados, y el impuesto diferido originado por la revaluación, el cual se contabiliza con efecto en el patrimonio (en la cuenta del ORI).

Además, si el valor contable excede el costo original, el valor correspondiente a la depreciación previamente tomada como deducción dará lugar a un impuesto de renta ordinaria por recuperación de deducciones, mientras que el exceso generará un impuesto de ganancia ocasional.

El cálculo del impuesto diferido se llevará a cabo en dos partes. Veamos:

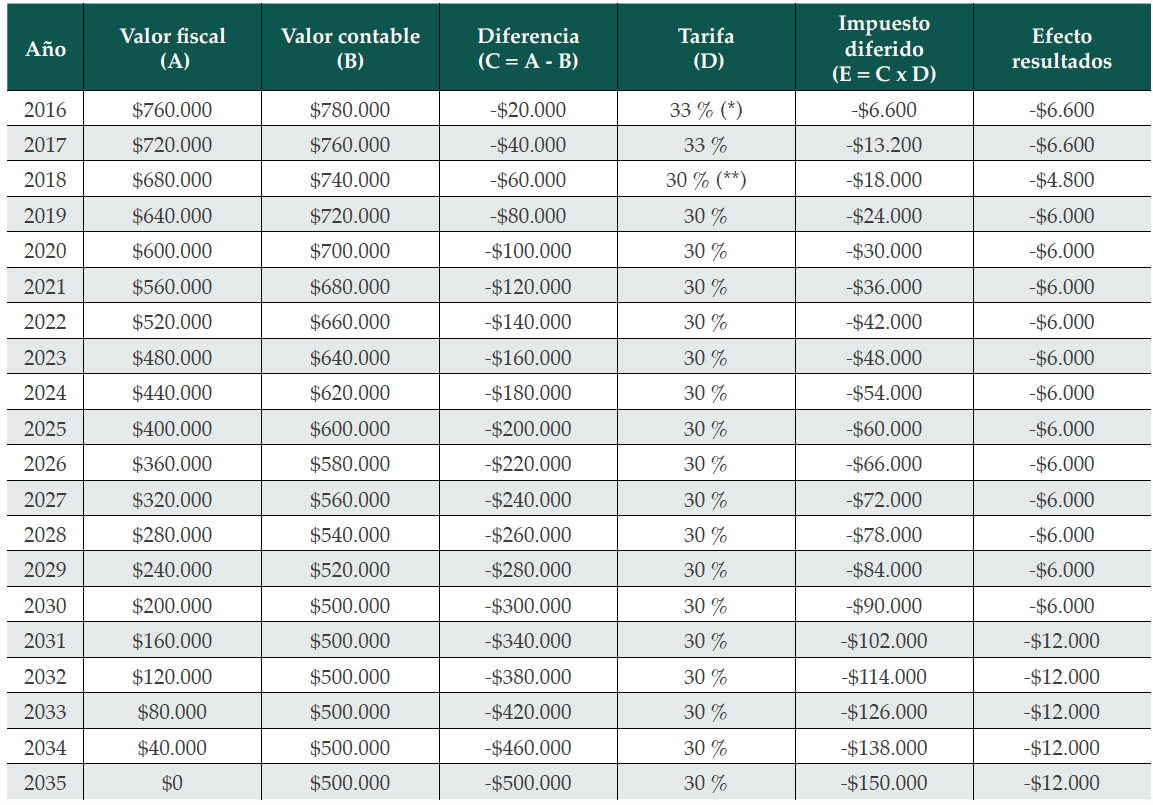

Impuesto diferido por diferencia de depreciación

(*) Tarifa del impuesto de renta para los años 2017 y siguientes (períodos en los que se espera que se revierta el impuesto diferido), según el artículo 100 de la Ley 1819 de 2016.

(**) Tarifa del impuesto de renta para los años 2022 y siguientes (períodos en los que se espera que se revierta el impuesto diferido), según el artículo 80 de la Ley 1943 de 2018, disposición ratificada por el artículo 92 de la Ley 2010 de 2019.

Como puede observarse, en este caso se origina un impuesto diferido pasivo, porque la entidad está pagando un menor impuesto como consecuencia de que el gasto por depreciación fiscal ($40.000) es mayor que el contable ($20.000).

En ese sentido, el valor correspondiente al efecto en resultados se reconoce como gasto por impuesto diferido en cada uno de los períodos, y equivale a la diferencia temporaria multiplicada por la tarifa de renta ordinaria.

A manera de ejemplo presentamos el registro contable del impuesto diferido al cierre del 2016:

| Cuenta | Débito | Crédito |

| Gasto por impuesto diferido | $6.600 | |

| Pasivo por impuesto diferido |

$6.600 |

Y el ajuste que debe realizarse al final del año 2017:

| Cuenta | Débito | Crédito |

| Gasto por impuesto diferido | $6.600 | |

| Pasivo por impuesto diferido |

$6.600 |

Cabe anotar que este impuesto diferido se revertirá cuan- do la entidad venda el activo o realice su baja en cuentas.

Impuesto diferido por concepto de la revaluación