Informalidad laboral: reducir costos no salariales en contratación formal, clave para afrontarla

CPC propone reducir los intereses sobre el pago a las cesantías y evaluar los servicios que ofrecen las cajas de compensación familiar, para evitar la duplicidad frente a otros programas sociales.

Se debe establecer un nuevo mecanismo para fijar el salario mínimo.

CPC propone reducir los intereses sobre el pago a las cesantías y evaluar los servicios que ofrecen las cajas de compensación familiar, para evitar la duplicidad frente a otros programas sociales.

Se debe establecer un nuevo mecanismo para fijar el salario mínimo.

El Consejo Privado de Competitividad, en su Informe nacional de competitividad 2020-2021, capítulo “Mercado laboral”, indica que aunque la informalidad laboral en Colombia continúa siendo elevada, entre 2013 y 2019 disminuyó en 7,4 %, pasando de 70,6 % a 63,2 %5.

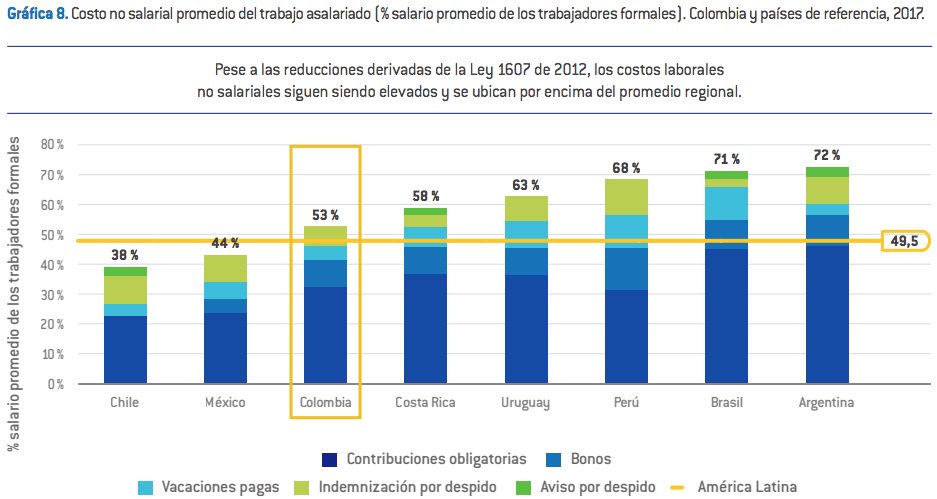

Uno de los factores que podría explicar esta tendencia es el efecto que tuvo la reducción en 13,5 puntos porcentuales de los costos laborales no salariales –CLNS– directos, introducida por la Ley 1607 de 2012.

Existe evidencia sobre el efecto positivo y causal que tuvo esta medida sobre la generación de empleo formal, particularmente en el caso de las empresas medianas y pequeñas.

Como lo indica el informe, los altos niveles de informalidad laboral no solo guardan una relación de doble causalidad con la baja productividad en el país, sino que reducen la calidad del trabajo, limitan el acceso a servicios sociales como los sistemas de protección social y contribuyen a la desigualdad del ingreso.

Adicionalmente, la informalidad tiene impactos fiscales asociados a una menor base impositiva, que afecta la provisión de servicios públicos y el acceso y financiamiento del régimen pensional.

Reducir costos laborales no salariales asociados a la contratación formal

Ante la evidencia empírica respecto a la relación causal existente entre la reducción de los CLNS de la Ley 1607 de 2012 y el aumento en la generación de empleo formal en el país, particularmente en el caso de las firmas medianas y pequeñas, el CPC recomienda profundizar en la reducción de estos.

Dicha disminución puede darse:

- Reduciendo los intereses sobre el pago a las cesantías (en tanto las compañías administradoras hacen un reconocimiento por concepto de intereses).

- Modificando la fuente de financiación de las cajas de compensación familiar (que representan el 4 % de la nómina) o disminuir el aporte que hacen las empresas, ya sea a través de recursos del Presupuesto General de la Nación o de aportes que hagan los trabajadores que efectivamente acceden a sus servicios.

«Adicionalmente, se recomienda considerar eximir del pago de este parafiscal a las empresas que operen en la ruralidad y a las empresas medianas y pequeñas, con el fin de promover la formalización empresarial. En el primer caso, y dado que los trabajadores rurales no acceden generalmente a los servicios ofrecidos por las cajas, este estaría operando como un impuesto puro para estas empresas», aconseja la entidad.

Por otra parte, se recomienda evaluar los servicios que proveen las cajas de compensación familiar para evitar duplicidad de esfuerzos con otros programas sociales, y llevar a cabo evaluaciones de impacto que midan los efectos de estos programas sobre el bienestar de los afiliados, para optimizar el portafolio de servicios ofrecido por las cajas.

El CPC destaca que, por el COVID-19, las cajas otorgaron un subsidio de emergencia, que consistía en una ayuda monetaria de hasta dos (2) salarios mínimos mensuales legales vigentes –smmlv– a trabajadores cesantes que hubieran hecho aportes durante 12 meses continuos o discontinuos durante los últimos cinco (5) años, y que complementaba los beneficios otorgados por el mecanismo de protección al cesante.

Establecer un nuevo mecanismo para fijar el salario mínimo

Un salario mínimo que no corresponde a la productividad laboral en contextos de alta informalidad, como en Colombia, es una de las principales causas del desempleo y de la informalidad laboral.

«Esto ha sido propiciado, en parte, por la institucionalidad alrededor de la definición del salario mínimo en Colombia, la cual no siempre se ciñe a los criterios de inflación y productividad fijados por la ley», explica el CPC.

Al respecto, la entidad recomienda definir un nuevo mecanismo institucional para la fijación del salario mínimo, lo cual requeriría modificaciones al CST y a la Ley 278 de 1996.

Este mecanismo debe garantizar, como mínimo:

- Que el incremento anual del salario mínimo no supere la suma de la inflación y el cálculo oficial de crecimiento de la productividad laboral.

- Blindar el esquema de fijación de consideraciones políticas y fortalecerlo técnicamente, empleando criterios relacionados con la distribución del ingreso, la evolución de los precios, así como las diferencias regionales y sectoriales de productividad.

Material relacionado:

- [Análisis] Coyuntura laboral en Colombia: puestos informales se recuperan más rápido que los formales

- [Entrevista] «Muchos trabajadores asalariados que perdieron su empleo se tendrán que reactivar en la informalidad»

- [Reportaje] ¿Cómo afrontar la informalidad laboral? Gobierno debe acelerar políticas de formalización