Informe País por País: se aproximan plazos para su presentación

Entre el 10 y el 23 de diciembre de 2020 vencen los plazos para que los sometidos al régimen de precios de transferencia presenten el Informe País por País por el año gravable 2019.

Quienes incumplan con esta obligación se expondrán a las sanciones previstas en el artículo 651 del Estatuto Tributario.

Entre el 10 y el 23 de diciembre de 2020 vencen los plazos para que los sometidos al régimen de precios de transferencia presenten el Informe País por País por el año gravable 2019.

Quienes incumplan con esta obligación se expondrán a las sanciones previstas en el artículo 651 del Estatuto Tributario.

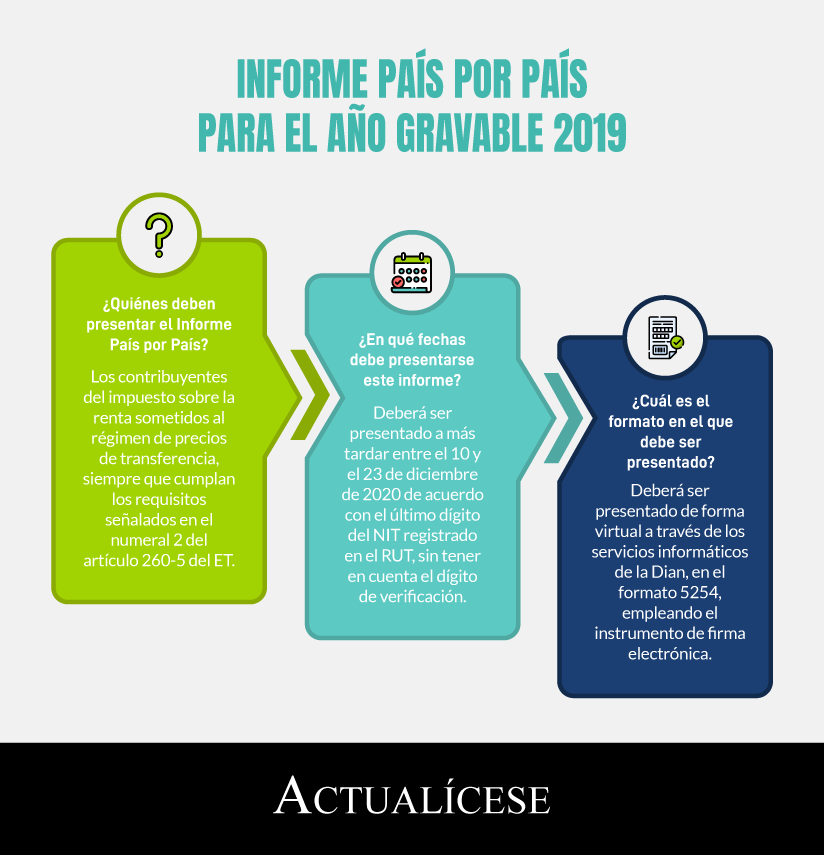

De acuerdo con el numeral 2 del artículo 260-5 del Estatuto Tributario –ET– y el artículo 1.2.2.2.3.1 del Decreto 1625 de 2016, los contribuyentes del impuesto sobre la renta y complementario sometidos al régimen de precios de transferencia deberán presentar el Informe País por País, el cual contendrá información relativa a la asignación global de ingresos e impuestos pagados por el grupo multinacional, junto con ciertos indicadores relativos a su actividad económica a nivel global.

A continuación, podrás escuchar de primera mano al Dr. Diego Guevara Madrid, líder de investigación tributaria de Actualícese, quien explica en qué consiste el Informe País por País y quiénes están obligados a realizar su presentación:

A través de la Resolución 000080 de noviembre 26 de 2019, la Dian estableció el procedimiento para la presentación del Informe País por País, señalando el contenido y las especificaciones técnicas de la información que deberá presentarse mediante los servicios informáticos electrónicos de la Dian.

Así pues, en la siguiente infografía se abordan los aspectos más importantes a tener en cuenta para la presentación de este informe:

¿Quiénes deberán presentar el Informe País por País?

Este informe deberá ser presentado por los contribuyentes del impuesto sobre la renta, siempre que se ubiquen en alguno de los siguientes criterios:

- Sean matrices o controlantes de grupos multinacionales, entendiéndose como tales aquellas que:

- Sean residentes en Colombia.

- Tengan empresas filiales, subsidiarias, sucursales o establecimientos permanentes, que residan o se ubiquen en el extranjero, según sea el caso.

- No sean subsidiarias de otra empresa ubicada en el territorio nacional o residente en el extranjero.

- Están obligadas a elaborar, presentar y revelar estados financieros consolidados.

- Hayan obtenido en el período gravable inmediatamente anterior ingresos consolidados para efectos contables iguales o superiores a 81.000.000 UVT ($2.884.167.000.000 por 2019).

- Se trate de entidades residentes en Colombia o residentes en el extranjero con establecimiento permanente en el país, que hayan sido designados por la entidad matriz o controlante del grupo multinacional residente en el extranjero como entidades sustitutas de esta para presentar en nombre del grupo multinacional el Informe País por País.

- Correspondan a una o más entidades o establecimientos permanentes residentes o ubicados en el territorio nacional que pertenezcan a un mismo grupo multinacional, cuya entidad matriz o controlante resida o se ubique en el extranjero, y que reúnan los siguientes requisitos:

- De manera conjunta tengan una participación en los ingresos consolidados del grupo multinacional igual o mayor al 20 %.

- La matriz no haya presentado en su país de residencia el Informe País por País (ver el numeral 3 del artículo 1.2.2.2.3.3 del Decreto 1625 de 2016).

- El grupo multinacional haya obtenido en el período fiscal inmediatamente anterior ingresos consolidados para efectos contables, iguales o superiores a 81.000.000 UVT.

Es importante tener en cuenta que, en caso de existir más de una entidad o establecimiento permanente del grupo residentes en Colombia, y cuando se cumplan los requisitos anteriormente enunciados, deberá presentar el Informe País por País la entidad que haya sido designada por el grupo multinacional; o en su defecto, la entidad o establecimiento permanente que posea el mayor patrimonio al 31 de diciembre del año gravable al que corresponde tal informe.

¿En qué fechas deberá presentarse el Informe País por País?

El Informe País por País deberá ser presentado a más tardar entre el 10 y el 23 de diciembre de 2020, de acuerdo con el último dígito del NIT registrado en el RUT, sin tener en cuenta el dígito de verificación (ver el numeral 3 del artículo 1.6.1.13.2.29 del Decreto 1625 de 2016, sustituido por el Decreto 2345 de 2019).

Nota: si deseas conocer las fechas en las que deberás presentar el Informe País por País, pueden consultar nuestro Calendario tributario 2020.

Contenido del informe

De conformidad con el artículo 1.2.2.2.3.5 del Decreto 1625 de 2016, el Informe País por País deberá contener:

- Información agregada relativa al monto de los ingresos, utilidad antes de impuestos, impuesto sobre la renta pagado, impuesto de renta devengado, capital declarado, utilidades retenidas, número de empleados y activos tangibles distintos del efectivo o equivalente a efectivo, con respecto a cada una de las jurisdicciones en las que opera el grupo multinacional.

- Identificación de cada entidad integrante o perteneciente al grupo multinacional, señalando la jurisdicción de residencia fiscal de dicha entidad. Para el caso de establecimientos permanentes o sucursales, se deberá señalar el lugar en el cual se encuentre ubicado dicho establecimiento.

En caso de que la jurisdicción de residencia fiscal sea diferente a la jurisdicción fiscal en la cual fue constituida legalmente la entidad integrante del grupo multinacional, deberá informarse el nombre de la jurisdicción bajo la cual fue constituida legalmente dicha entidad. Así mismo, el informe contendrá la naturaleza de su actividad principal.

¿Cuál es el procedimiento para presentar el Informe País por País?

El Informe País por País por el año gravable 2019 deberá ser presentado de forma virtual a través de los servicios informáticos de la Dian, ingresando al portal Muisca, haciendo uso de la opción “Presentación de información por envío de archivos”. Este informe deberá ser presentado en el formato 5254, haciendo uso del instrumento de firma electrónica (ver el artículo 3 de la Resolución 000080 de 2019).

¿A cuáles sanciones se expone un contribuyente que no envíe el informe?

El parágrafo 1 del artículo 260-5 del ET señala que quienes no presenten el Informe País por País en los plazos señalados por el Gobierno nacional, o el mismo presente errores, se verán expuestos a las sanciones previstas en el artículo 651 del ET, en el cual se mencionan las siguientes sanciones, que no podrán ser superiores a 15.000 UVT ($534.105.000 para el año 2020):

- 5 % de las sumas respecto de las cuales no se suministró la información exigida.

- 4 % de las sumas respecto de las cuales se suministró información errónea.

- 3 % de las sumas sobre las cuales se suministró información de forma extemporánea.

- 0,5 % de los ingresos netos, si no es posible establecer la tasa o la información no tuviese cuantía. Si no existen ingresos, será sobre el 0,5 % del patrimonio bruto del contribuyente o declarante, correspondiente al año anterior o última declaración del impuesto sobre la renta o de ingresos y patrimonio.

- Desconocimiento de los costos, rentas exentas, deducciones, descuentos, pasivos, impuestos descontables y retenciones.