En este especial te hablaremos de:

En Colombia todos los trabajadores del sector privado, tanto dependientes como independientes con capacidad de pago, están obligados a realizar aportes a la seguridad social, que incluyen salud, pensión, riesgos laborales y subsidio familiar. Esta obligación busca asegurar la protección integral de los trabajadores y garantizar su acceso a beneficios y prestaciones que amparen su bienestar y el de sus familias.

Sin embargo, la obligación de realizar aportes a la seguridad social no solo implica cumplir con el pago de forma oportuna, sino hacerlo de manera correcta y conforme a la realidad de los ingresos de los aportantes.

¿Qué es el ingreso base de cotización –IBC–?

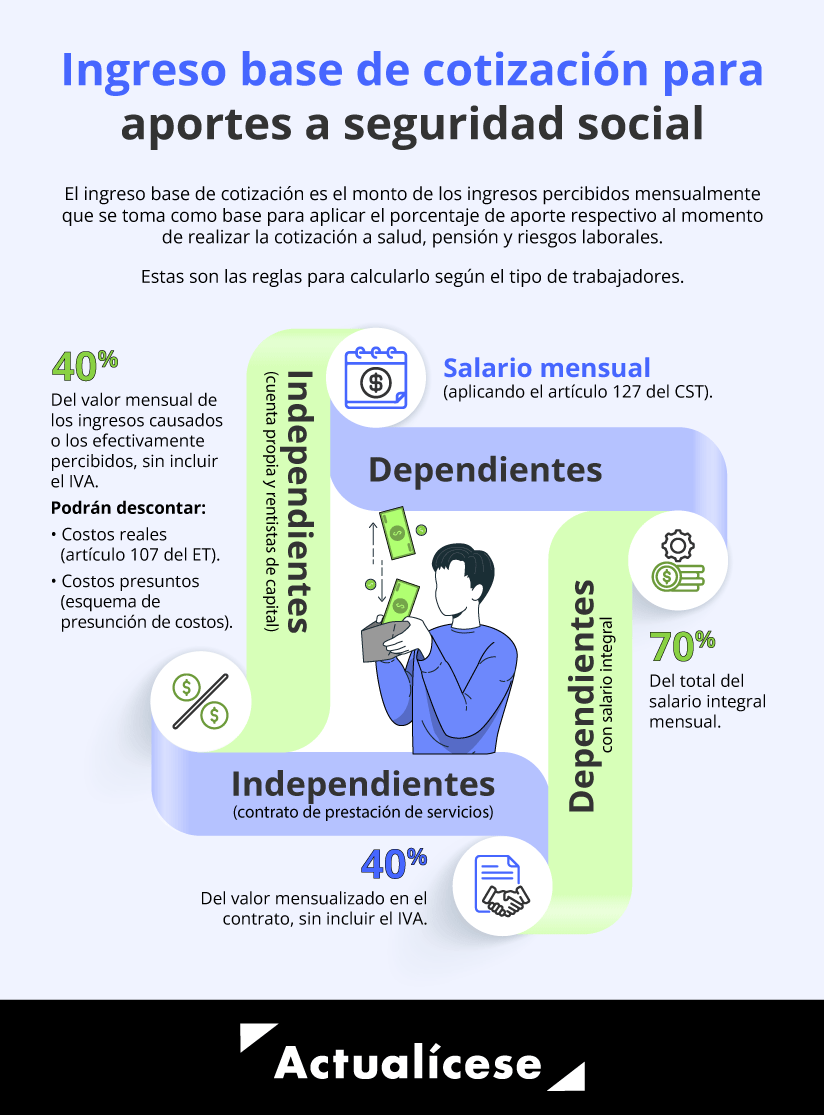

El IBC es el monto de los ingresos percibidos mensualmente que se toma como base para aplicar el porcentaje de aporte respectivo al momento de realizar la cotización a los diferentes subsistemas que conforman el sistema general de seguridad social:

Límite de la base de cotización

Para el cálculo de los aportes al sistema de seguridad social, el IBC, por regla general, no puede ser inferior a un (1) salario mínimo mensual legal vigente –smmlv– ni superior a veinticinco (25).

Mediante el Decreto 2322 de 2022, que adicionó el parágrafo 2 al artículo 2.2.3.1.7 del Decreto 1833 de 2016, se estableció que el IBC podrá ser como máximo de hasta cuarenta y cinco (45) smmlv si se cumplen dos condiciones:

|

Límite de la base de cotización | Mínimo 1 smmlv ($1.423.500 en 2025) | Máximo 25 smmlv ($35.587.500 en 2025) |

|---|---|---|

|

Excepción |

Mínimo 1 smmlv |

Máximo 45 smmlv |

Porcentajes de aportes a seguridad social

A continuación, se detallan los porcentajes de aportes al sistema de seguridad social:

Para trabajadores dependientes

|

Aporte |

Porcentaje total |

Aporte empleador |

Aporte trabajador |

|---|---|---|---|

|

Salud |

12,5 % |

8,5 % |

4 % |

|

Pensión |

16 % |

12 % |

4 % |

|

Riesgos laborales |

Según el nivel de riesgo. |

Según el nivel de riesgo. |

– |

|

Caja de compensación |

4 % |

4 % |

– |

|

Aporte |

Porcentaje aporte trabajador |

|---|---|

|

Salud |

12,5 % |

|

Pensión |

16 % |

|

Riesgos laborales |

Según el nivel de riesgo. |

|

Caja de compensación (voluntario) |

0,6 % o 2 % |

|

Tipo de aporte |

Porcentaje de cotización |

Independiente con contrato de prestación de servicios |

Cuenta propia |

Rentista de capital |

|---|---|---|---|---|

|

Salud |

12,5 % |

Sí |

Sí |

Sí |

|

Pensión |

16 % |

Sí |

Sí |

Sí |

|

Riesgos laborales |

Según el nivel de riesgo. |

Sí |

Sí (obligatorio nivel de riesgo alto) |

Voluntario |

|

CCF |

|

Voluntario |

Voluntario |

Voluntario |

|

Nivel de riesgo |

Porcentaje de cotización |

Actividades |

|---|---|---|

|

I |

0,522 % |

Trabajos de oficina, administrativos, sector financiero. |

|

II |

1,044 % |

Manufactura: fabricación de tapetes, tejidos, etc. |

|

III |

2,436 % |

Manufactura: fabricación de agujas, alcohol, productos de cuero, etc. |

|

IV |

4,350 % |

Manufactura: fabricación de aceites, vidrios, servicios de transporte, vigilancia privada |

|

V |

6,960 % |

Manejo de asbestos, arenas, construcción, etc. |

Fondo de solidaridad pensional

El fondo de solidaridad pensional –FSP– es una cuenta que tiene como propósito subsidiar los aportes al sistema de pensiones de los trabajadores que carecen de los recursos para realizar la totalidad de la contribución.

Según los artículos 27 de la Ley 100 de 1993 y 2.2.3.1.9 del Decreto 1833 de 2016, los trabajadores que tengan un ingreso base de cotización mensual igual o superior a cuatro (4) smmlv deberán realizar un aporte adicional al fondo de solidaridad pensional –FSP–, de acuerdo con la siguiente tabla:

|

Ingreso base de cotización |

Porcentaje de cotización adicional |

|---|---|

|

Igual o superior a 4 y menor a 16 |

1,0 % |

|

Igual o superior a 16 y hasta 17 |

1,2 % |

|

Superior a 17 y hasta 18 |

1,4 % |

|

Superior a 18 y hasta 19 |

1,6 % |

|

Superior a 19 y hasta 20 |

1,8 % |

|

Superior a 20 |

2,0 % |

|

Ingreso base de cotización |

Porcentaje de cotización adicional |

|---|---|

|

Igual o superior a 4 y menor a 7 |

1,5 % |

|

Igual o superior a 7 y menor a 11 |

1,8 % |

|

Igual o superior a 11 y menor a 19 |

2,5 % |

|

Igual o superior a 19 y menor o igual a 20 |

2,8 % |

|

Superior a 20 |

3,0 % |

Ingreso base de cotización para trabajadores dependientes

La base para calcular los aportes a la seguridad social de los trabajadores dependientes y subordinados, es decir, aquellos que prestan sus servicios mediante un contrato de trabajo, es su salario mensual, conforme al artículo 127 del CST.

Este artículo establece que el salario incluye no solo la remuneración ordinaria, fija o variable, sino todo lo que el trabajador recibe en dinero o en especie como contraprestación directa y onerosa por el servicio prestado.

Quedan excluidos de esta definición los ingresos que no retribuyen directamente el servicio, como las prestaciones sociales, las vacaciones y el auxilio de transporte, entre otros, según lo dispuesto en el artículo 128 del CST.

|

IBC de trabajador dependiente | |

|---|---|

|

Salario base | $1.423.500 |

|

(+) Comisiones |

$500.000 |

|

(+) Horas extras y recargos |

$200.000 |

|

IBC | $2.123.500 |

|

Aportes al sistema de seguridad social | |||

|---|---|---|---|

|

Aporte |

Aporte empleador |

Aporte trabajador |

Total |

|

Salud | $180.498 | $84.940 | $265.438 |

|

Pensión | $254.820 | $84.940 | $339.760 |

|

Riesgos laborales | $11.085* |

– | $11.085 |

|

Caja de compensación | $84.940** |

– | $84.940 |

Salario integral 2025 | $18.505.500 |

|

70 % del salario integral | $12.953.850 |

|

IBC | $12.953.850 |

Ingreso base de cotización para trabajadores independientes

Las reglas para calcular el IBC de los trabajadores independientes se definen en el artículo 89 de la Ley 2277 de 2022.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

|

Obligados a llevar contabilidad |

No obligados a llevar contabilidad |

Cotizantes que llevan contabilidad de forma voluntaria | |

|---|---|---|---|

|

(+) Ingresos |

Ingresos causados. |

Ingresos efectivamente percibidos. |

Pueden elegir entre ingresos causados o ingresos efectivamente percibidos. |

|

(-) Costos y gastos |

Pueden elegir entre:

|

Pueden elegir entre:

|

Pueden elegir entre:

|

|

(=) Ingreso neto |

Ingreso neto |

Ingreso neto |

Ingreso neto |

|

Base de cotización mínima |

40 % |

40 % |

40 % |

|

(=) IBC |

40 % de los ingresos netos (mínimo 1 smmlv) |

40 % de los ingresos netos (mínimo 1 smmlv) |

40 % de los ingresos netos (mínimo 1 smmlv) |

Esquema de presunción de costos

El esquema de presunción de costos es una herramienta que permite deducir un porcentaje fijo de los ingresos totales de un trabajador independiente, asociado con su actividad económica, para determinar el IBC. Esto facilita el cálculo de los costos en los que incurren los trabajadores en el desarrollo de su actividad económica sin necesidad de presentar soportes o documentos adicionales.

El esquema se aplica a trabajadores independientes que trabajen por cuenta propia y a aquellos que celebren contratos diferentes a los de prestación de servicios, que impliquen subcontratación y/o compra de insumos o gastos. También se extiende a los independientes que se dedican al transporte público automotor de carga por carreteray a aquellos categorizados como rentistas de capital.

|

Procedimiento para aplicar el esquema de presunción de costos |

|---|

|

(+) Ingresos brutos mensuales (causados o efectivamente percibidos) |

|

(-) Porcentaje de costos presuntos correspondiente a la actividad económica |

|

(=) Ingreso neto |

|

IBC = 40 % del ingreso neto |

|

Sección CIIU |

Actividad |

Porcentaje de costos respecto del ingreso bruto (sin incluir el IVA) |

|---|---|---|

|

A

|

Agricultura, ganadería, caza, silvicultura y pesca. |

73,9 % |

|

B

|

Explotación de minas y canteras. |

74,0 % |

|

C

|

Industrias manufactureras. |

70,0 % |

|

F

|

Construcción. |

67,9 % |

|

G

|

Comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas. |

75,9 % |

|

H

|

Transporte y almacenamiento (sin transporte de carga por carretera). |

66,5 % |

|

I

|

Alojamiento y servicios de comida. |

71,0 % |

|

J

|

Información y comunicaciones. |

63,2 % |

|

K

|

Actividades financieras y de seguros. |

57,2 % |

|

L

|

Actividades inmobiliarias. |

65,7 % |

|

M

|

Actividades profesionales, científicas y técnicas. |

61,9 % |

|

N |

Actividades de servicios administrativos y de apoyo. |

64,2 % |

|

P

|

Educación. |

68,3 % |

|

Q

|

Actividades de atención a la salud humana y de asistencia social. |

59,7 % |

|

R

|

Actividades artísticas, de entretenimiento y recreación. |

65,5 % |

|

S

|

Otras actividades de servicios. |

63,8 % |

|

|

Demás actividades económicas. |

64,7 % |

|

|

Rentistas de capital (no incluye ingresos por dividendos y participaciones). |

27,5 % |

|

Sección CIIU Rev. 4 |

Actividad económica |

Porcentaje de costos respecto del ingreso bruto (sin incluir el IVA) |

|---|---|---|

|

A |

Agricultura, ganadería, caza, silvicultura y pesca |

66,85 % |

|

B |

Explotación de minas y canteras |

56,39 % |

|

C |

Industrias manufactureras |

62,34 % |

|

D |

Suministro de electricidad, gas, vapor y aire acondicionado |

60,30 % |

|

E |

Distribución de agua: evacuación y tratamiento de aguas residuales, gestión de desechos y actividades de saneamiento ambiental |

65,15 % |

|

F |

Construcción |

62,89 % |

|

G |

Comercio al por mayor y al por menor, reparación de vehículos automotores y motocicletas |

66,97 % |

|

H |

Transporte y almacenamiento |

63,79 % |

|

I |

Alojamiento y servicios de comida |

61,67 % |

|

J |

Información y comunicaciones |

61,17 % |

|

K |

Actividades financieras y de seguros |

60,65 % |

|

L |

Actividades inmobiliarias |

61,73 % |

|

M |

Actividades profesionales científicas y técnicas |

62,04 % |

|

N |

Actividades de servicios administrativos y de apoyo |

59,10 % |

|

O |

Administración pública y defensa, planes de seguridad social de afiliación obligatoria |

65,25 % |

|

P |

Educación |

67,08 % |

|

Q |

Actividades de atención de salud humana y de asistencia social |

63,24 % |

|

R |

Actividades artísticas de entretenimiento y recreación |

56,92 % |

|

S |

Otras actividades de servicios |

56,33 % |

|

T |

Actividades de los hogares individuales en calidad de empleadores, actividades no diferenciadas de los hogares individuales como productores de bienes y servicios para uso propio |

56,01 % |

|

U |

Actividades de organizaciones y entidades extraterritoriales |

64,26 % |

|

|

No clasificadas en otra parte |

62,53 % |

|

Presunción media |

62,88 % | |

|

Rentistas de capital (incluidos dividendos y participaciones) |

28,08 % | |

|

Rango de ingresos brutos anuales en smmlv |

Mensualización del ingreso anual en smmlv |

% costos reconocidos |

|---|---|---|

|

Hasta 485 |

Hasta 40 |

67,6 |

|

Más de 485 y hasta 970 |

Más de 40 y hasta 81 |

71,1 |

|

Más de 970 y hasta 1455 |

Más de 81 y hasta 121 |

72,2 |

|

Más de 1455 y hasta 1940 |

Más de 121 y hasta 162 |

72,8 |

|

Más de 1940 y hasta 2425 |

Más de 162 y hasta 202 |

73,1 |

|

Más de 2425 |

Más de 202 |

73,4 |

|

Rango de ingresos brutos anuales en smmlv |

Mensualización del ingreso anual en smmlv |

Presunción de conductores requeridos |

Número de conductores con pago de aportes al sistema de protección social por el propietario del vehículo en calidad de empleador | |||||

|---|---|---|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

6 | |||

|

Hasta 485 |

Hasta 40 |

1 |

83,6 |

|

|

|

|

|

|

Más de 485 y hasta 970 |

Más de 40 y hasta 81 |

2 |

75,6 |

82,2 |

|

|

|

|

|

Más de 970 y hasta 1455 |

Más de 81 y hasta 121 |

3 |

75,2 |

77,3 |

82,2 |

|

|

|

|

Más de 1455 y hasta 1940 |

Más de 121 y hasta 162 |

4 |

75,1 |

76,6 |

78,6 |

82,2 |

|

|

|

Más de 1940 y hasta 2425 |

Más de 162 y hasta 202 |

5 |

74,9 |

76,2 |

77,7 |

79,3 |

82,2 |

|

|

Más de 2425 |

Más de 202 |

6 y más |

74,9 |

75,9 |

77,2 |

78,5 |

79,8 |

82,2 |

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Caso práctico sobre el cálculo del IBC para trabajador independiente con contrato de prestación de servicios

|

Concepto |

Valor |

|---|---|

|

Ingresos mensualizados sin IVA |

$15.000.000 |

|

IBC* (40 % del ingreso) |

$6.000.000 |

|

Concepto |

Porcentaje de cotización |

Valor |

|---|---|---|

|

Salud |

12,5 % |

$750.000 |

|

Pensión |

16 % |

$960.000 |

|

Fondo de solidaridad pensional |

1 % |

$60.000 |

|

Riesgos laborales |

0,522 % |

$31.320 |

|

CCF (aporte voluntario) |

0,6 % |

$36.000 |

|

Total aportes |

|

$1.837.320 |

Casos prácticos sobre el cálculo del IBC para trabajador independiente que celebra contratos diferentes a los de prestación de servicios

|

Concepto |

Valor |

|---|---|

|

Ingresos brutos del mes |

$7.000.000 |

|

(-) Esquema de presunción de costos (27,5 %) |

$1.925.000 |

|

Ingreso neto |

$5.075.000 |

|

IBC (40 % del ingreso neto) |

$2.030.000 |

|

Concepto |

Porcentaje |

Valor |

|---|---|---|

|

Salud |

12,5 % |

$253.750 |

|

Pensión |

16 % |

$324.800 |

|

Total aportes |

|

$578.550 |

|

Concepto |

Valor |

|---|---|

|

Ingresos brutos efectivamente percibidos en el mes |

$100.000.000 |

|

(-) Costos presuntos (82,2 %) |

$82.200.000 |

|

Ingreso neto |

$17.800.000 |

|

IBC (40 % del ingreso neto) |

$7.120.000 |

|

Concepto |

Porcentaje de cotización |

Valor |

|---|---|---|

|

Salud |

12,5 % |

$890.000 |

|

Pensión |

16 % |

$ 1.139.200 |

|

Fondo de solidaridad pensional |

1 % |

$ 71.200 |

|

Riesgos laborales (nivel de riesgo IV) |

0,522 % |

$ 309.720 |

|

CCF (aporte voluntario) |

0,6 % |

$ 142.400 |

|

Total aportes |

|

$ 2.552.520 |

¿Cómo opera el IBC cuando los trabajadores reciben ingresos simultáneos por varios contratos o actividades?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

IBC para trabajadores dependientes en períodos de licencia de maternidad o incapacidad de origen común

|

Concepto |

Valor |

|---|---|

|

Salario | $2.500.000 |

|

Porcentaje del auxilio de incapacidad (66,67 %) | $1.666.750 |

|

Aporte |

Aporte empleador |

Aporte trabajador |

Total |

|---|---|---|---|

|

Salud | $141.674 | $66.670 | $208.344 |

|

Pensión | $200.010 | $66.670 | $266.680 |

|

Caja de compensación | $66.670 |

– | $66.670 |

|

Total aportes |

|

| $541.694 |

IBC para aportes a seguridad social y parafiscales en vacaciones disfrutadas y compensadas en dinero

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”