Ingreso base de cotización: ¿cómo determinarlo según el tipo de salario?

El ingreso base de cotización –IBC– es el monto del salario o de los ingresos con el que empleadores y trabajadores deben realizar aportes a seguridad social en Colombia.

¿Cómo se determina el IBC según el tipo de salario? A continuación, conoce estos aspectos.

El ingreso base de cotización –IBC– es el monto del salario o de los ingresos con el que empleadores y trabajadores deben realizar aportes a seguridad social en Colombia.

¿Cómo se determina el IBC según el tipo de salario? A continuación, conoce estos aspectos.

El ingreso base de cotización –IBC– es el monto del salario o ingresos de los trabajadores dependientes e independientes sobre el cual deben realizarse aportes a seguridad social, esto es, salud, pensión y riesgos laborales.

Al momento de determinar el IBC en el caso de los trabajadores dependientes, deben tenerse en cuenta varios aspectos, por ejemplo, el tipo de salario y los conceptos adicionales que perciban y constituyan salario según lo indica el artículo 127 del Código Sustantivo del Trabajo –CST–.

Al respecto, en nuestro Especial Actualícese Determinación del IBC: trabajadores dependientes e independientes podrás encontrar toda la información y las particularidades sobre cómo determinar el IBC.

A continuación, analizaremos cómo debe determinarse el IBC según el tipo de salario.

IBC en salario mínimo mensual legal vigente

Cuando un trabajador devenga un (1) salario mínimo mensual legal vigente –smmlv–, sin percibir ningún otro concepto adicional que constituya salario, debe utilizarse este monto como su ingreso base de cotización.

Para esto, es importante tener en cuenta que, aunque el auxilio de transporte es percibido mes a mes por los trabajadores que devengan hasta dos (2) smmlv, no constituye salario, por lo tanto, no se incluye al momento de determinar el IBC.

IBC en salario integral

Según lo previsto en el artículo 132 del CST, el salario integral es aquel que se conforma por un factor salarial equivalente a diez (10) smmlv más un factor prestacional equivalente al 30 % adicional. En este caso, para realizar aportes a seguridad social, el ingreso base de cotización debe determinarse solo sobre el factor salarial.

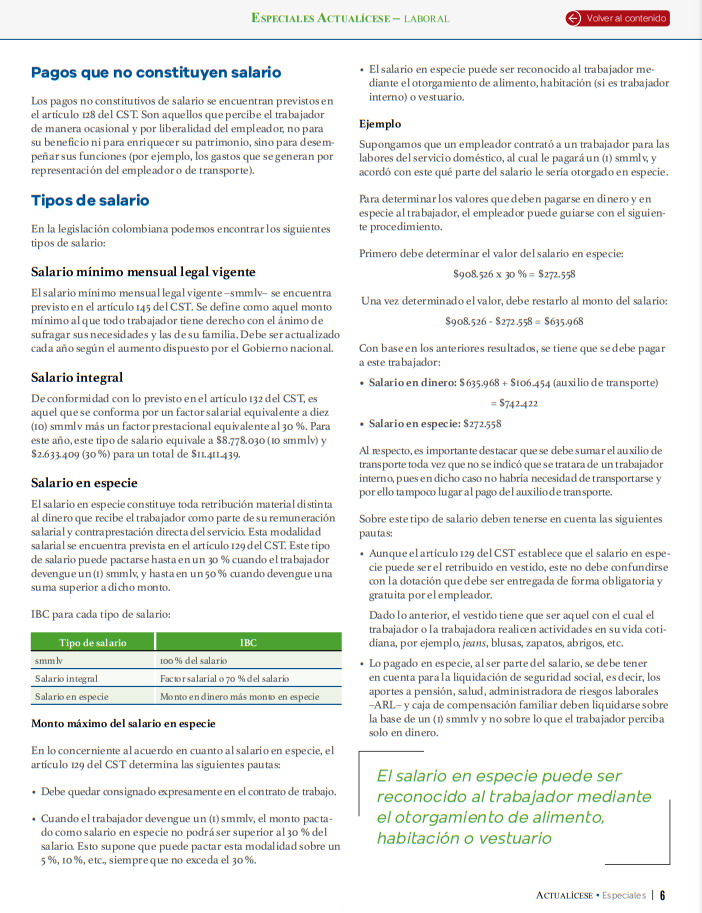

IBC en salario en especie

El salario en especie constituye toda retribución material distinta al dinero que recibe el trabajador como parte de su remuneración salarial y contraprestación directa del servicio.

Este tipo de salario puede pactarse hasta en un 30 % cuando el trabajador devengue un (1) smmlv, y hasta en un 50 % cuando devengue una suma superior a dicho monto.

Atendiendo a esto, cuando se trate de este tipo de salario, el IBC debe determinarse teniendo en cuenta el monto que percibe el trabajador en dinero y en especie.

Este tema hace parte de nuestro Especial Actualícese Determinación del IBC: trabajadores dependientes e independientes. ¡No dejes de leerlo!

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todos nuestros Especiales Actualícese en versión digital, solo debes ingresar aquí.