[Guía] Lista de chequeo de revelaciones: NIC 18 – Ingresos de actividades ordinarias

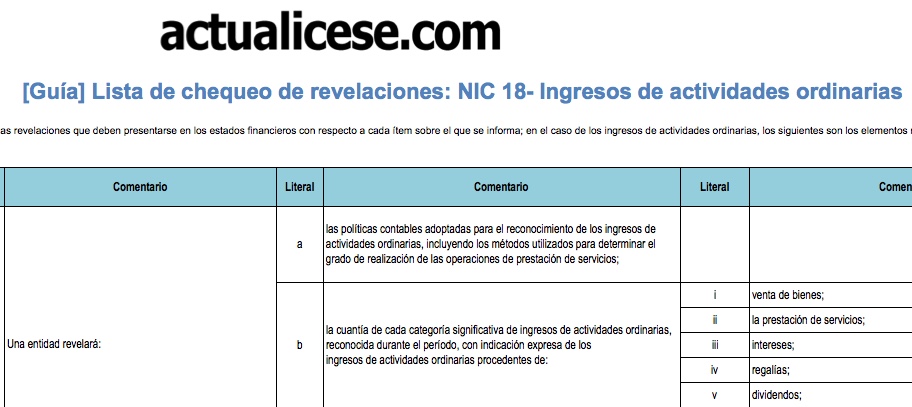

En la presentación de estados financieros bajo NIIF, es indispensable relacionar un documento de revelaciones que facilite el análisis de la información suministrada cuantitativamente. En esta herramienta se presentan las revelaciones mínimas exigidas por la NIC 18 que se refiere a los ingresos de actividades ordinarias.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

En la presentación de estados financieros bajo NIIF, es indispensable relacionar un documento de revelaciones que facilite el análisis de la información suministrada cuantitativamente. En esta herramienta se presentan las revelaciones mínimas exigidas por la NIC 18 que se refiere a los ingresos de actividades ordinarias.