[Guía] Lista de chequeo de revelaciones: NIC 26 − Planes de beneficio por retiro

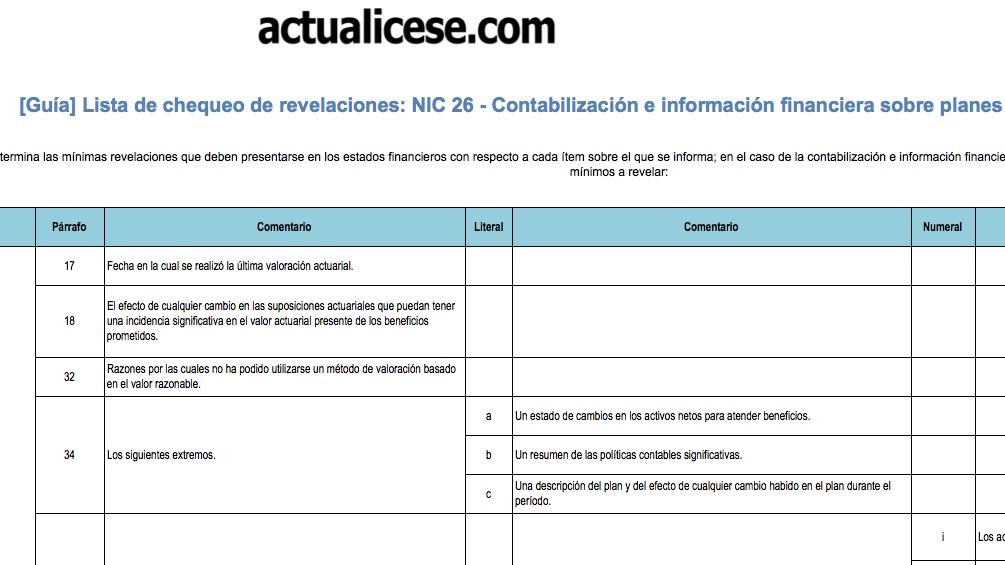

La correcta elaboración de revelaciones en los estados financieros no sólo es un requerimiento del estándar internacional, sino que facilita la tarea de revisión y análisis de los terceros interesados; en esta herramienta se presentan las revelaciones mínimas que debe elaborar el preparador de la información, respecto a las partidas tratadas según las indicaciones de la NIC 26.

La correcta elaboración de revelaciones en los estados financieros no sólo es un requerimiento del estándar internacional, sino que facilita la tarea de revisión y análisis de los terceros interesados; en esta herramienta se presentan las revelaciones mínimas que debe elaborar el preparador de la información, respecto a las partidas tratadas según las indicaciones de la NIC 26.