Métodos para la depreciación de propiedades, planta y equipo

En este editorial encontrarás algunos métodos usados para la depreciación de propiedades, planta o equipo; según el uso del activo, la disminución del valor a través del tiempo o el desgaste.

Deberás conocer los detalles de cada uno antes de elegir el más conveniente para tus activos.

En este editorial encontrarás algunos métodos usados para la depreciación de propiedades, planta o equipo; según el uso del activo, la disminución del valor a través del tiempo o el desgaste.

Deberás conocer los detalles de cada uno antes de elegir el más conveniente para tus activos.

Los métodos para la depreciación de una propiedad, planta o equipo dependerán de las necesidades de la empresa, de sus políticas, del uso que se le vaya a dar al activo, entre otros.

Algunos de los métodos de depreciación son: método de línea recta, el de depreciación decreciente y el basado en el uso.

Es importante destacar que algunos activos de la propiedad planta y equipo no se deprecian, por ejemplo, los terrenos.

Método de línea recta

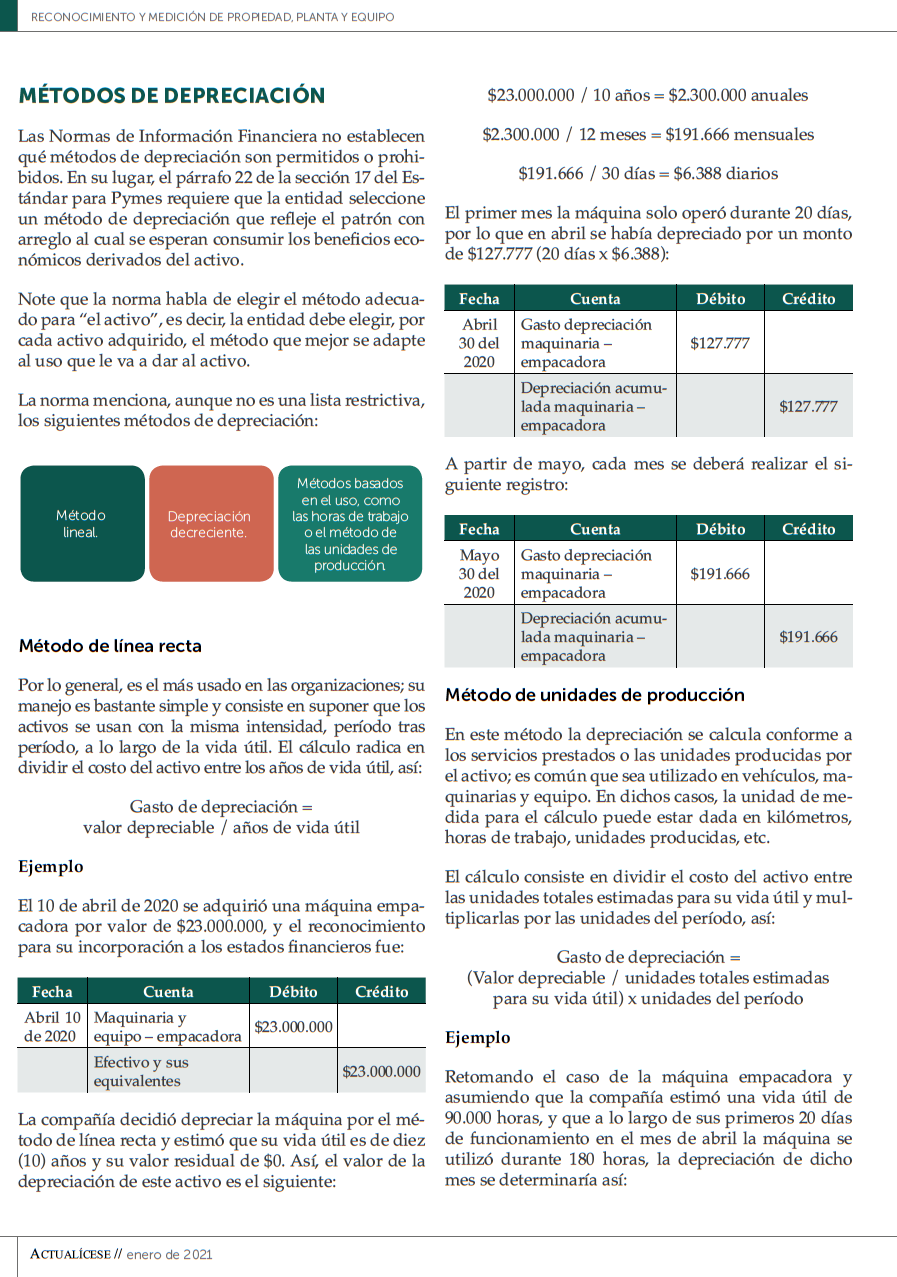

El método de línea recta es un método común en organizaciones colombianas. La forma de su cálculo debe tener en cuenta los años de vida útil esperada del activo y su valor depreciable, es decir, el costo de su adquisición menos el valor residual o de salvamento que haya sido determinado en las políticas del activo.

El resultado del cálculo generalmente es un resultado anual que deberá ser dividido en 12 partes, y que dará como resultado el gasto de depreciación mensual que será reconocido al momento del cierre mensual.

El método precedente tiene ciertas premisas como la de que el uso del activo es constante en el tiempo y no depende del volumen de producción. Por tanto, es un método que puede ser usado para edificios, muebles o enseres.

Método decreciente

El método decreciente es un mecanismo de depreciación acelerada que permite el reconocimiento de un mayor valor durante los primeros años de uso del activo, sin embargo, este valor va disminuyendo con el tiempo.

El uso de este método puede darse en situaciones donde una entidad prevea que el mayor aprovechamiento sobre el activo está en los primeros años de su adquisición, lo cual es un análisis válido cuando se tiene en cuenta el desgaste físico que puede llegar a tener una máquina usada diariamente. No obstante, se dejaría de reconocer la necesidad de un mantenimiento constante en la maquinaria, permitiéndole cumplir su ciclo productivo.

Método de unidades de producción

El método de unidades de producción es un método preciso que permite conocer el desgaste de un activo conforme al número de unidades que produce o la cantidad de servicios que presta. Este cálculo debe tener en cuenta la unidad de medida que pueda traducir el desgaste del activo.

Este cálculo a diferencia del método de línea recta y el decreciente, es un cálculo que la administración no podrá conocer de antemano, sino que deberá usarse la información actualizada acerca del uso del activo. Por ello, es importante apuntar que el uso de este método requerirá información precisa de producción en caso de que se trate de maquinaria a su cargo.

Si eres Suscriptor Actualícese y deseas estudiar en profundidad la información relacionada con las propiedades, planta y equipo, como lo correspondiente al cálculo y contabilización en los diferentes métodos de depreciación, no dejes de consultar nuestra Cartilla Práctica Reconocimiento y medición de propiedad, planta y equipo.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, ingresa ahora a la zona de Publicaciones Actualícese.

Material relacionado:

- [Análisis] Propiedades, planta y equipo: todo para su reconocimiento en los estados financieros

- [Análisis] Depreciación de propiedad, planta y equipo en tránsito o en montaje