NIA vigentes en 2020: principios, planeación y evidencia de auditoría

Luego de la expedición de la Ley 1314 de 2009 se han presentado diferentes cambios normativos que debe tener en cuenta si se desempeña como revisor fiscal o auditor externo.

En este editorial relacionamos un índice de las Normas de Aseguramiento de la Información vigentes en Colombia.

Luego de la expedición de la Ley 1314 de 2009 se han presentado diferentes cambios normativos que debe tener en cuenta si se desempeña como revisor fiscal o auditor externo.

En este editorial relacionamos un índice de las Normas de Aseguramiento de la Información vigentes en Colombia.

En vista de que en el 2020 empieza a aplicar el nuevo Anexo técnico compilatorio y actualizado 4-2019, de las Normas de Aseguramiento de Información, adicionado al DUR 2420 de 2015 por medio del Decreto 2270 de 2019, consideramos pertinente relacionar las normas de este tipo que deben ser aplicadas en Colombia durante el 2020, enlazando la ubicación de cada una en el anexo.

En el nuevo anexo se incluyen enmiendas a varias normas, las cuales iremos resaltando a lo largo de esta publicación.

Código de Ética para profesionales de la contabilidad (págs. 5 a 93 del anexo 4-2019)

El Código de Ética es la normativa que regula la conducta del contador. En este se compilan los principios que deben aplicar los profesionales contables.

No obstante, debe tener en cuenta que en Colombia aún están vigentes las disposiciones del Código de Comercio y de la Ley 43 de 1990, normas que siguen siendo aplicables como directrices para el contador público, razón por la que las tres normas mencionadas deberán ser aplicadas en conjunto.

El Código de Ética esta dividido en tres partes, así:

- Parte A: aplicación general del código (pág. 6 del anexo 4-2019).

- Parte B: profesionales de la contabilidad en ejercicio (pág. 13 del anexo 4-2019).

- Parte C: profesionales de la contabilidad en la empresa (pág. 80 del anexo 4-2019).

Marco para la calidad de la auditoría (págs. 130 a 195 del anexo 4-2019)

El marco tiene el objetivo de dar a conocer los elementos clave de la calidad de la auditoría (input, proceso y resultado). No obstante, no es una norma, por lo que no establece requerimientos específicos para los auditores, sino que es una orientación general que puede consultarse para desarrollar sus encargos.

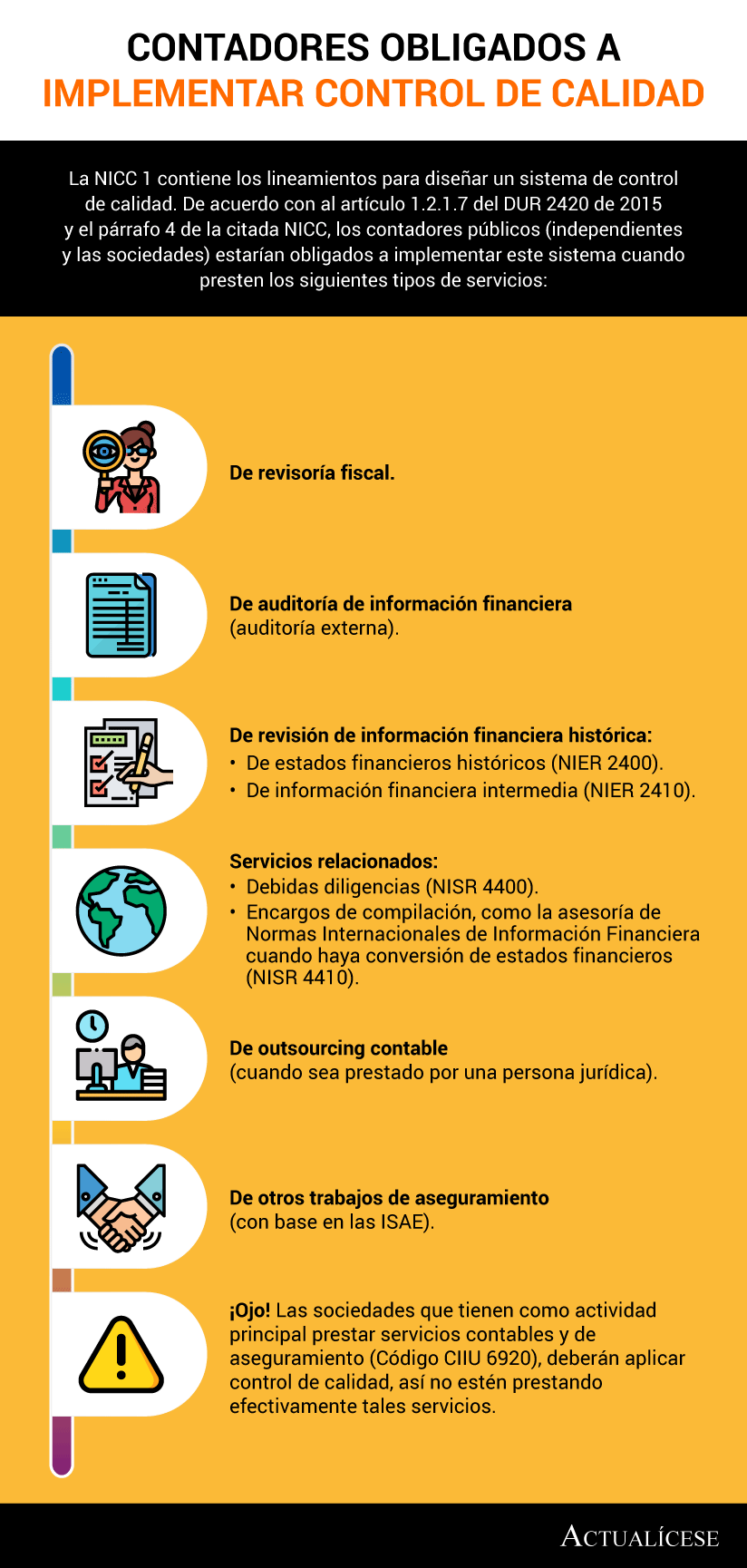

Norma Internacional de Control de Calidad –NICC– (págs. 173 a 196 del anexo 4-2019)

La NICC 1 compila lineamientos en torno al control de calidad que deben aplicar las firmas de auditoría que gestionen encargos relacionados con la auditoría o las revisiones de estados financieros, entre otros.

En la siguiente infografía puede consultar en cuáles servicios es obligatorio que los contadores apliquen el control de calidad:

Normas Internacionales de Auditoría –NIA–

Los contadores públicos que realicen encargos de revisoría fiscal, de auditoría financiera u otros encargos relacionados, deben aplicar las NIA.

Desde el 1 de enero de 2020 se encuentra vigente en Colombia la versión compilada de las NIA en el anexo 4-2019 del DUR 2420.

Estas normas incluyen diferentes parámetros que deben ser atendidos por los contadores públicos para la detección de riesgos de incorrección material en la información financiera y la forma en la que se deben comunicar las conclusiones y la opinión a la que se llegue de acuerdo con la evidencia de auditoría obtenida.

Dado que estas normas son de aplicación en la auditoría de estados financieros, se espera que una opinión emitida por el revisor fiscal basando su auditoría en estas normas, proporcione un grado de seguridad razonable.

![]()

Normas de aplicación obligatoria en Colombia

Actualmente, en Colombia deben ser aplicadas de forma obligatoria, las siguientes NIA:

Principios y responsabilidades generales

- NIA 200 – Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las Normas Internacionales de Auditoría (pág.197 del anexo 4-2019).

- NIA 210 – Acuerdo de los términos del encargo de auditoría (pág. 217 del anexo 4-2019).

- NIA 220 – Control de calidad de la auditoría de estados financieros (pág. 233 del anexo 4-2019).

- NIA 230 – Documentación de auditoría (pág. 246 del anexo 4-2019).

- NIA 240 – Responsabilidades del auditor en la auditoría de estados financieros con respecto al fraude (pág. 255 del anexo 4-2019).

- NIA 250 (revisada) – Consideración de las disposiciones legales y reglamentarias en la auditoría de estados financieros (pág. 288 del anexo 4-2019). Nota: la versión revisada de esta norma entró en vigor el 1 de enero de 2020.

- NIA 260 (revisada) – Comunicación con los responsables del gobierno de la entidad (pág. 302 del anexo 4-2019). Nota: la versión revisada entró en vigor el 1 de enero de 2019.

- NIA 265 – Comunicación de las deficiencias en el control interno a los responsables de gobierno y a la dirección de la entidad (pág. 323 del anexo 4-2019).

Planeación de auditoría y evaluación de riesgos

- NIA 300 – Planificación de la auditoría de estados financieros (pág. 331 del anexo 4-2019).

- NIA 315 (revisada) – Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno (pág. 341 del anexo 4-2019).

- NIA 320 – Importancia relativa o materialidad en la planificación y ejecución de la auditoría (pág. 384 del anexo 4-2019).

- NIA 330 – Respuestas del auditor a los riesgos valorados (pág. 391 del anexo 4-2019).

- NIA 402 – Consideraciones de auditoría relativas a una entidad que utiliza una organización de servicios (pág. 409 del anexo 4-2019).

- NIA 450 – Evaluación de las incorrecciones identificadas durante la realización de la auditoría (pág. 426 del anexo 4-2019).

Evidencia de auditoría

- NIA 500 – Evidencia de auditoría (pág. 435 del anexo 4-2019).

- NIA 501 – Evidencia de auditoría – consideraciones específicas para determinadas áreas (pág. 448 del anexo 4-2019).

- NIA 505 – Confirmaciones externas (pág. 456 del anexo 4-2019).

- NIA 510 – Encargos iniciales de auditoría – saldos de apertura (pág. 465 del anexo 4-2019).

- NIA 520 – Procedimientos analíticos (pág. 475 del anexo 4-2019).

- NIA 530 – Muestreo de auditoría (pág. 481 del anexo 4-2019).

- NIA 540 – Auditoría de estimaciones contables incluidas las de valor razonable, y de la información relacionada a revelar (pág. 493 del anexo 4-2019).

- NIA 550 – Partes vinculadas (pág. 527 del anexo 4-2019).

- NIA 560 – Hechos posteriores al cierre (pág. 548 del anexo 4-2019).

- NIA 570 (revisada) – Empresa en funcionamiento (pág. 558 del anexo 4-2019). Nota: la versión revisada entro en vigor en 2019.

- NIA 580 – Manifestaciones escritas (pág. 578 del anexo 4-2019).

Continúe con la revisión de la segunda parte de este editorial en nuestro artículo Normas de Aseguramiento de la Información: índice y relación entre sus normas.

Material relacionado:

- [Análisis] Normas de Aseguramiento de la Información: índice y relación entre sus normas

- [Análisis] Decreto único de Estándares Internacionales: aprenda a revisarlo correctamente