El documento soporte de pago de nómina electrónica es un requisito fundamental para la solicitud de costos y deducciones en la declaración de renta, así como los impuestos descontables en la declaración del IVA.

A continuación, te contamos todo lo que debes saber al respecto.

Desde su implementación dentro del sistema de facturación electrónica a través de la Resolución 000013 de 2021, el documento soporte de pago de nómina electrónica constituye un requisito para la solicitud de costos y deducciones en la declaración de renta e impuestos descontables en la declaración del IVA, según sea el caso.

El reporte de nómina electrónica se efectúa respecto de los pagos o abonos en cuenta por concepto de una relación laboral o legal y reglamentaria. También incluye los pagos a pensionados a cargo del empleador obligado a implementarla.

Tanto el documento soporte de pago de nómina electrónica como las notas de ajuste que se deriven se deberán generar y transmitir a la Dian de manera independiente para cada beneficiario de los pagos realizados por el sujeto obligado (ver el artículo 2 de la Resolución 000013 de 2021).

Consulta este formato con todos los valores históricos del salario mínimo y el auxilio de transporte en Colombia 1990-2025. ¡Descarga aquí!

Obligatoriedad de la nómina electrónica

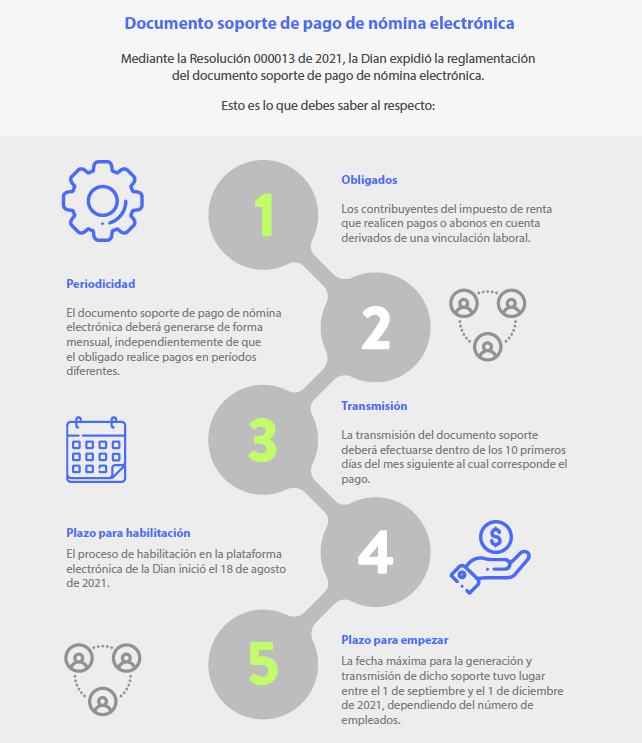

La obligatoriedad de este documento soporte aplica para cada sujeto obligado conforme a los términos del calendario de implementación previsto en el artículo 6 de la Resolución 000013 de 2021, modificado por las resoluciones 000037 y 000063 de 2021, y el plazo especial dispuesto en las resoluciones 000151 de 2021 y 000028 de 2022.

En los documentos soporte en mención, los valores por conceptos cuyo reconocimiento es anual o por un tiempo laborado determinado, tales como prestaciones sociales, entre otros, deberán incluirse por el total reconocido (por el pago o el abono en cuenta, lo que suceda primero) en el período gravable que se pretende imputar.

Lo anterior se debe a que la finalidad de la nómina electrónica es constituir el soporte de costos y deducciones en el impuesto de renta e impuestos descontables en IVA de los pagos derivados de una relación laboral o legal y reglamentaria, así como los pagos a pensionados a cargo del empleador.

Periodicidad para el envío de la nómina electrónica

El artículo 3 de la Resolución 000013 de 2021 señala que el documento soporte de pago de nómina electrónica deberá generarse para efectos tributarios de forma mensual, independientemente de que el sujeto obligado realice pagos en períodos diferentes o inferiores al anteriormente indicado (quincenales).

Para esto deberá acumular la información relacionada con los conceptos de valores devengados de nómina, valores deducidos de nómina y el valor total de la diferencia, respecto de los pagos o abonos en cuenta derivados de la relación laboral o legal y reglamentaria o de pensiones, correspondiente a las liquidaciones de nómina realizadas en el mes inmediatamente anterior por parte de los respectivos sujetos obligados al reporte, de manera independiente para cada uno de los beneficiarios de los pagos realizados.

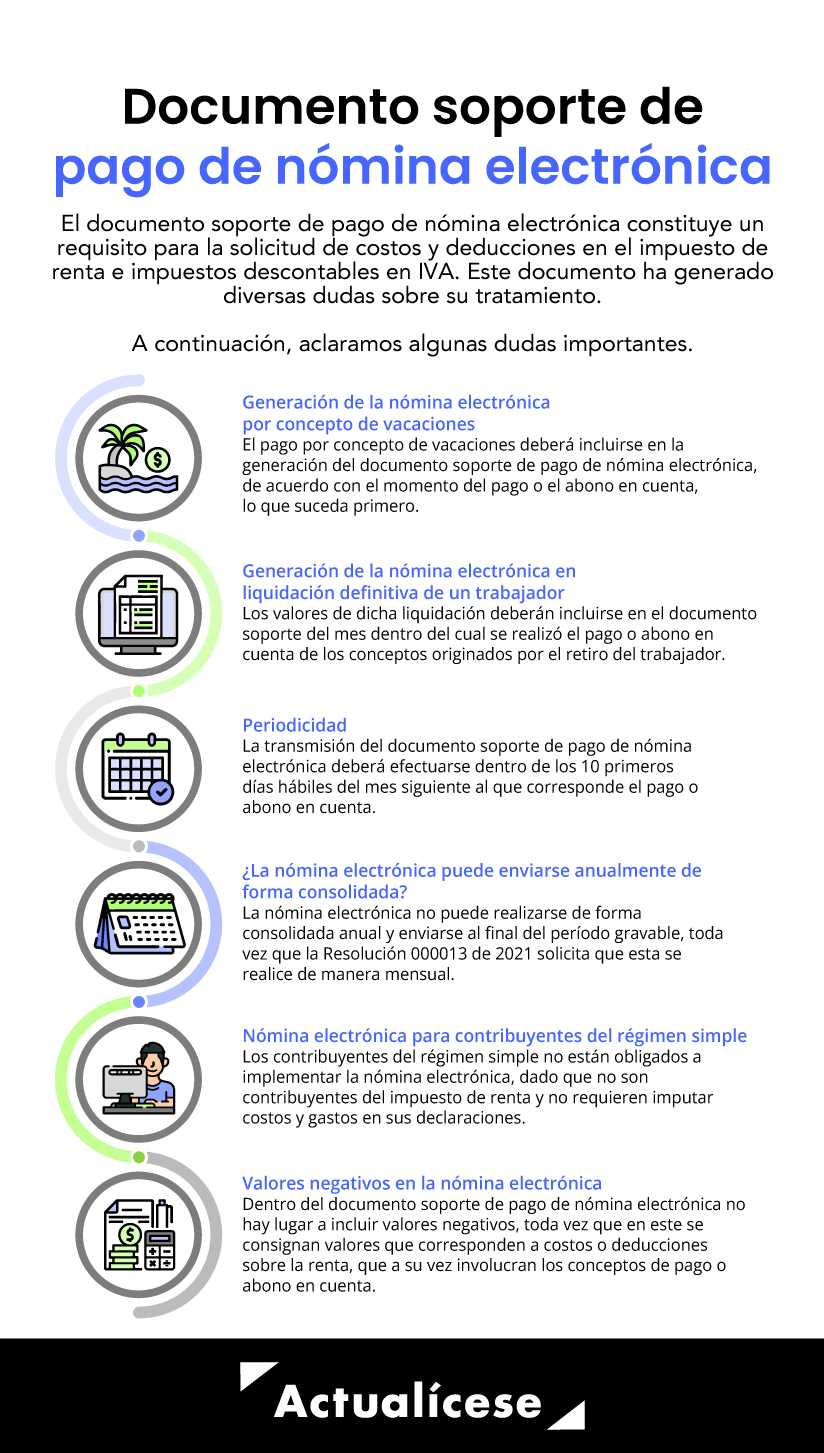

Por su parte, el artículo 8 de la resolución en mención establece que los sujetos obligados a elaborar este documento soporte tendrán plazo para la transmisión de la nómina electrónica y las notas de ajuste al citado documento dentro de los diez (10) primeros días del mes siguiente, al cual corresponde el pago o abono en cuenta que se deriva de una vinculación, por una relación laboral o legal y reglamentaria, y por pagos a los pensionados a cargo del empleador.

No te pierdas a continuación la explicación del Dr. Diego Guevara sobre la periodicidad del reporte de nómina electrónica:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Así, se concluye entonces que la nómina electrónica no puede realizarse de forma consolidada anual y enviarse al final del período gravable, toda vez que la Resolución 000013 de 2021 solicita que esta se realice de manera mensual y que la misma sea transmitida a la Dian durante los primeros 10 días del mes siguiente.

Por tanto, el obligado a suministrar la información deberá realizar 12 envíos a la administración tributaria, considerando que la información de la nómina del mes de diciembre deberá enviarse durante los 10 primeros días de enero del año siguiente.

►NOTA: Es importante no perder de vista que, dado que la norma no aclara la calidad de los días para la transmisión, deben entenderse como días hábiles de conformidad con lo establecido en el artículo 62 de la Ley 4 de 1913.

Plazo para transmitir las notas de ajuste del documento soporte de pago de nómina electrónica

En el caso de la transmisión de las notas de ajuste del documento soporte de pago de nómina electrónica, se debe considerar que estas se definen en el numeral 12 del artículo 1 de la Resolución 000013 de 2021 como documentos electrónicos que constituyen el medio por el cual se realizan ajustes a la nómina electrónica por errores aritméticos o de contenidos.

Ahora bien, considerando que el artículo 8 de la Resolución 000013 de 2021 dispuso que “la transmisión del documento soporte de pago de nómina electrónica y las notas de ajuste deben efectuarse dentro de los 10 primeros días del mes siguiente al cual corresponde el pago”, sin distinguir la transmisión para cada uno de los documentos y, específicamente, sin que se pueda cumplir con la finalidad de las notas de ajuste, la Dian aclara que al tratarse de la posibilidad de corregir un error aritmético o de contenido, dichas correcciones pueden realizarse con posterioridad al mes del cual corresponde el pago o abono en cuenta.

Esto se debe a que, si no fuera así, no se cumpliría la finalidad de las notas de ajuste: realizar correcciones una vez validado el documento soporte de pago de nómina electrónica previamente transmitido a la Dian.

Por tanto, la limitación temporal que se impone al empleador obligado a transmitir la nómina electrónica para la validación del documento soporte dentro de los 10 primeros días del mes siguiente al cual corresponde el pago aplica para el documento soporte de pago de nómina electrónica originario y no para sus notas de ajuste.

Así, deberá atenderse lo explicado por la Dian en el Oficio 914809 de 2021, en el cual se planteó que, toda vez que las notas de ajuste son documentos electrónicos que permiten realizar correcciones al documento soporte de pago de nómina electrónica, una vez que el sujeto obligado conozca el error, deberá dentro de los 10 primeros días del mes siguiente generar y transmitir para validación la nota de ajuste correspondiente.

Obligados a generar y transmitir el documento soporte

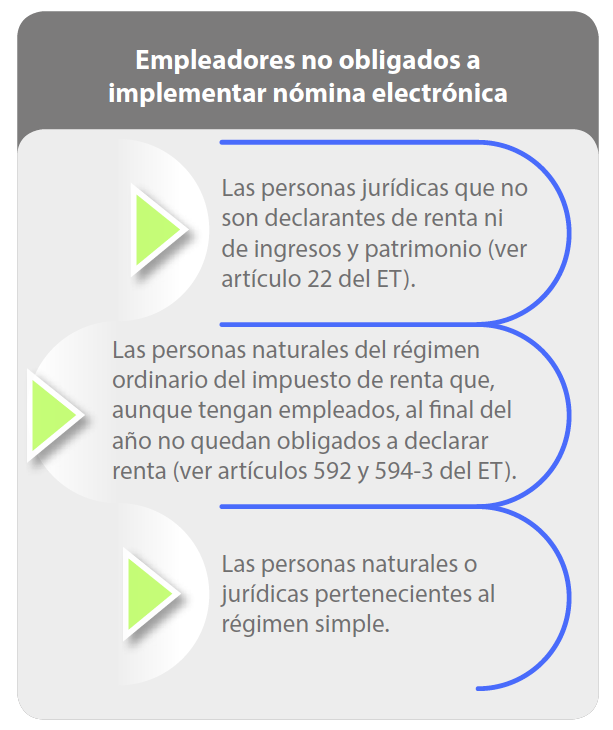

De acuerdo con el artículo 4 de la Resolución 000013 de 2021, se encuentran obligados a generar y transmitir para validación el documento soporte de pago de nómina electrónica aquellos contribuyentes del impuesto sobre la renta y complementario que realicen pagos o abonos en cuenta derivados de una vinculación laboral o legal, y por pagos a pensionados que requieran soportar los costos y deducciones e impuestos descontables.

Ahora bien, de acuerdo con lo anterior, son muchos los empleadores a los cuales no les correspondería esta tarea; entre ellos figuran:

Nómina electrónica para contribuyentes del régimen simple

Acerca de la obligación de implementar el documento soporte de pago de nómina electrónica por parte de los sujetos pasivos del impuesto unificado bajo el régimen simple de tributación, la Dian precisó en el numeral 4.2.3.1 del Concepto Unificado 106 de 2022 que, toda vez que dichos sujetos a la luz de lo dispuesto en los artículos 903 y 907 del ET no son contribuyentes del impuesto sobre la renta y complementario, estos no están obligados por las disposiciones legales vigentes a implementar el citado documento soporte de pago de nómina electrónica en los términos de la Resolución 000013 de 2021.

En el siguiente video, nuestro líder de investigación, Diego Guevara, explica otros detalles sobre la nómina electrónica y los contribuyentes del régimen simple.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Información que debe contener el nuevo documento soporte

El documento soporte de pago de nómina electrónica deberá contener como mínimo la siguiente información:

Denominación expresa de que es un documento soporte de pago de nómina electrónica.

Apellidos y nombre, o razón social y NIT, de quien se encuentre obligado a generarlo.

Apellidos y nombre y número de identificación del beneficiario del pago.

El código único de documento soporte de nómina electrónica –Cune–.

Número que corresponda a un sistema interno de numeración consecutiva, asignado por el sujeto obligado a generar tal documento.

Contenido y valores de los conceptos que corresponden al valor devengado de nómina.

Contenido y valores de los conceptos que corresponden a los valores deducidos de nómina.

El valor total de diferencia, que corresponde a la distinción del valor total devengado de nómina menos el valor total deducido.

El medio de pago utilizado para hacer la entrega de la contraprestación económica de los servicios prestados por el beneficiario del pago.

Fecha y hora de generación.

La firma digital de quien genere el soporte, como elemento para garantizar autenticidad, integridad y no repudio del documento de nómina electrónica.

Apellidos y nombre, o razón social y NIT, del proveedor de soluciones tecnológicas, y la identificación del software.

Valores negativos en la nómina electrónica

En el numeral 4.2.4.15 del Concepto Unificado 106 de 2022, adicionado por el Oficio 1364 de 2022, la Dian resolvió un interrogante sobre la posibilidad de exigir documentos soporte de pago de nómina electrónica en los cuales se reporten valores negativos por diferencias en provisiones, para lo cual precisó que dentro del documento soporte de pago de nómina electrónica no hay lugar a incluir valores negativos, toda vez que en este se consignan valores que corresponden a costos o deducciones sobre la renta, que a su vez involucran los conceptos de pago abono en cuenta.

Calendario de implementación permanente

Los nuevos sujetos que deban generar el documento soporte y las respectivas notas de ajuste, si adquieren esta obligación después de la entrada en vigor de la Resolución 000013 de 2021, tendrán un plazo de dos (2) meses, contados a partir de la realización de los pagos derivados de la vinculación laboral, para llevar a cabo el procedimiento de habilitación y proceder con la transmisión de dicho soporte a la administración tributaria.

►No olvides que… De acuerdo con el artículo 1 de la Resolución 000028 de 2022, los sujetos no obligados a expedir factura electrónica que realicen pagos o abonos en cuenta derivados de una relación laboral o legal y reglamentaria (o que tengan pensionados a cargo), que requieran soportar los costos y deducciones en el impuesto de renta, debieron realizar la primera generación y transmisión del documento soporte de pago de nómina electrónica, y sus notas de ajuste, correspondiente al mes de junio de 2022, dentro de los diez (10) primeros días hábiles del mes de julio del mismo año.

►Ten en cuenta que…

Al momento de presentar la declaración de renta, el contribuyente deberá contar con los documentos soporte de los costos, deducciones e impuestos descontables que se pretendan imputar en dicha declaración. Estos, a su vez, deben ser congruentes para soportar los valores de las operaciones económicas que se pretenda declarar.

Dichos soportes deberán conservarse por un período mínimo de 5 años, contados a partir del 1 de enero del año siguiente a su elaboración, expedición o recibo, tal como lo establece el artículo 632 del ET. Este el mismo período durante el cual deberá conservarse el documento soporte de pago de nómina electrónica, tal como lo señala el artículo 23 de la Resolución 000013 de 2021:

Artículo 23. Conservación. Los documentos soportes de pago de nómina electrónica y las notas de ajuste al documento soporte de pago de nómina electrónica, que se generen, transmitan y validen deberán ser conservados de conformidad con lo indicado en el artículo 632 del Estatuto Tributario y el artículo 46 de la Ley 962 de 2005, modificado por el artículo 304 de la Ley 1819 de 2016 y las normas que lo modifiquen o adicionen, garantizando que la información conservada sea accesible para su posterior consulta y, en general, que se cumplan las condiciones señaladas en los artículos 12 y 13 la Ley 527 de 1999.

Además, en el numeral 4.2.4.17 del Concepto Unificado 106 de 2022, la Dian aclaró que el documento soporte de pago de nómina electrónica deberá conservarse en su formato electrónico (el formato XML), empleando para ello cualquier herramienta informática que garantice que la información conservada sea accesible para su posterior consulta en cualquier momento.

Detalles sobre la habilitación en el sistema informático de la Dian

De acuerdo con el artículo 9 de la Resolución 000013 de 2021, la habilitación es el procedimiento desarrollado en el servicio informático del sistema de facturación en el que se encuentra la funcionalidad de documento soporte de pago de nómina electrónica.

Dicho procedimiento debe realizarse antes de la fecha máxima establecida para iniciar la generación y transmisión del documento soporte de pago de nómina y sus respectivas notas de ajuste, cuando sea el caso.

En el siguiente video podrás estudiar, de primera mano, con el Dr. Hassan Mohamed Taleb, los pasos que deben seguirse para realizar la habilitación en el sistema informático de la Dian:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Además, complementa este tema con la explicación de nuestro líder de investigación, Diego Guevara Madrid, sobre si para la generación del documento soporte de pago de nómina electrónica se puede o no usar el software gratuito de la Dian, el cual se emplea para generar y transmitir la facturación electrónica:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Al respecto, es importante señalar que, a diferencia de la facturación electrónica, la nómina electrónica no requiere autorización de numeración, dado que su numeración es interna y se designa para emitir este comprobante. Este tema es analizado en el siguiente video por el Dr. Diego Guevara:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Documentos aceptados para la habilitación de la nómina electrónica

Los documentos aceptados son los documentos mínimos requeridos validados exitosamente en el ambiente de pruebas dentro del proceso de habilitación de la nómina electrónica.

Para surtir este proceso, el obligado debe contar con 8 documentos aceptados, validados exitosamente, los cuales se conformarán por:

4 comprobantes de nómina.

4 comprobantes de ajuste de nómina.

Notas de ajuste de nómina

Las notas de ajuste de nómina son los documentos mediante los cuales se realizan las respectivas correcciones a la nómina transmitida a la Dian. De esta manera, puede reemplazarse o eliminarse el documento de soporte de pago de nómina electrónica que requiera ajuste.

Generación del documento soporte de nómina electrónica y de las notas de ajuste

La generación del documento soporte es un procedimiento que se desarrolla una vez se ha cumplido el proceso de habilitación. Consiste en estructurar la información que contendrá el documento soporte de pago de nómina electrónica y las respectivas notas de ajuste. Los documentos deberán generarse de manera independiente por cada uno de los beneficiarios de los pagos realizados por parte del sujeto obligado a implementarlos para posteriormente ser transmitidos a la Dian para su validación.

El documento soporte de pago de nómina electrónica deberá contener como mínimo la siguiente información:

Denominación expresa de que es un documento soporte de pago de nómina electrónica.

Apellidos y nombre, o razón social y NIT, del sujeto del que trata el artículo 4 de esta resolución.

Apellidos, nombre y número de identificación del beneficiario del pago.

El Cune.

Número que corresponda a un sistema interno de numeración consecutiva.

Contenido y valores de los conceptos que correspondan al valor devengado de nómina; conforme a lo establecido en el anexo técnico Documento soporte de pago de nómina electrónica.

Contenido y valores de los conceptos que correspondan a los valores deducidos de nómina; conforme a lo establecido en el anexo técnico Documento soporte de pago de nómina electrónica.

El valor total de la diferencia, que corresponde a la diferencia del valor total devengado de nómina menos el valor total deducido de nómina.

El medio de pago utilizado para la entrega de la contraprestación económica de los servicios prestados por el beneficiario del pago.

Fecha y hora de generación.

La firma digital del sujeto obligado a expedir el documento soporte de pago de nómina electrónica; al momento de la generación como elemento para garantizar autenticidad, integridad y no repudio del documento de nómina electrónica; de conformidad con las normas vigentes y la política de firma establecida por la Dian.

Apellidos y nombre, o razón social y NIT, del proveedor de soluciones tecnológicas, y la identificación del software.

►NOTA: La generación del documento soporte de pago de nómina electrónica y las notas de ajuste se deben elaborar cumpliendo las condiciones, términos y mecanismos técnicos y tecnológicos, de conformidad con el anexo técnico.

Generación del documento soporte de pago de nómina electrónica por concepto de vacaciones

Para incluir el concepto de vacaciones en la generación del documento soporte de pago de nómina electrónica, inicialmente debe tenerse en cuenta el artículo 2 de la Resolución 000013 de 2021, según el cual este documento se origina a razón de pagos o abonos en cuenta. Dicha diferenciación tiene su fundamento en el concepto de devengo, que para efectos del impuesto de renta debe entenderse de acuerdo con lo dispuesto en el artículo 21-1 del Estatuto Tributario –ET–:

Artículo 21-1. Para la determinación del impuesto sobre la renta y complementarios, en el valor de los activos, pasivos, patrimonio, ingresos, costos y gastos, los sujetos pasivos de este impuesto obligados a llevar contabilidad aplicarán los sistemas de reconocimientos y medición, de conformidad con los marcos técnicos normativos contables vigentes en Colombia, cuando la ley tributaria remita expresamente a ellas y en los casos en que esta no regule la materia. En todo caso, la ley tributaria puede disponer de forma expresa un tratamiento diferente, de conformidad con el artículo 4 de la Ley 1314 de 2009.

(El subrayado es nuestro).

Sumado a lo anterior, debe considerarse que las deducciones en las que incurran las sociedades que llevan contabilidad por el sistema de causación se entienden realizadas en el año o período en el que se causen, aun cuando no se hayan pagado.

Por tanto, el pago por concepto de vacaciones o cualquier otro que haga parte de la retribución del empleador al trabajador, y que se desprenda de una relación laboral o legal y reglamentaria, deberá incluirse en la generación del documentosoporte de pago de nómina electrónica para cada trabajador, de acuerdo con el momento del pago o el abono en cuenta, lo que suceda primero.

►NOTA: El 11 de julio de 2023 la Dian expidió el Concepto 988, mediante el cual negó la reconsideración del descriptor 4.2.4.11 del Concepto Unificado 106 de 2022 frente al reporte de las vacaciones en el documento soporte de nómina electrónica, el cual dependerá del pago o abono en cuenta de estas, que a su vez está intrínsecamente relacionado con el reconocimiento fiscal del costo o deducción en los términos de los referidos literales “d” del artículo 59 y “c” del artículo 105 del ET, de conformidad con lo señalado en el artículo 1 de la Resolución 000013 de 2021.

Generación de la nómina electrónica en el pago o abono en cuenta por concepto de liquidación definitiva de un trabajador

La liquidación de las prestaciones sociales y demás conceptos derivados de la relación laboral o legal y reglamentaria que pague o abone en cuenta el empleador a los trabajadores debe incluirse en el documento soporte de pago de nómina electrónica para constituir el soporte del costo, deducción o impuesto descontable. Por ende, los valores de dicha liquidación deberán incluirse en el documento soporte correspondiente al mes dentro del cual se realizó el pago o abono en cuenta de dichos conceptos originados por el retiro del trabajador.

Notas de ajuste de nómina electrónica

Las notas de ajuste de nómina son los documentos mediante los cuales se realizan las respectivas correcciones a la nómina transmitida a la Dian. De esta manera puede reemplazarse o eliminarse el documento de soporte de pago de nómina electrónica que requiera ajuste.

Ahora bien, de acuerdo con el artículo 17 de la Resolución 000013 de 2021, cuando se elaboren notas de ajuste del documento soporte de pago de nómina electrónica, se deberán generar y transmitir para validación, y deberán contener la siguiente información:

Denominación expresa de que es una nota de ajuste del documento soporte de pago de nómina electrónica.

Número que corresponda a un sistema de numeración consecutivo interno de quien la genera.

El número y la fecha utilizada para la generación del Cune del documento soporte de pago de nómina electrónica, al cual hace referencia la nota de ajuste según el caso.

Contenido y valores de los conceptos que corresponden al valor devengado de nómina; conforme a lo establecido en el anexo técnico Documento soporte de pago de nómina electrónica.

Contenido y valores de los conceptos que corresponden a los valores deducidos de nómina; conforme a lo establecido en el anexo técnico Documento soporte de pago de nómina electrónica.

El valor total de la diferencia, que corresponde a la diferencia del valor total devengado de nómina menos el valor total deducido de nómina.

El Cune.

El tipo de nota de ajuste.

La fecha y hora de generación.

Los apellidos y nombre, o razón social y NIT, del sujeto que genera y transmite el documento soporte de pago de nómina electrónica.

Los apellidos y nombre, o razón social y NIT, del beneficiario del pago.

La firma digital del sujeto obligado que genera y transmite el documento soporte de pago de nómina electrónica, de acuerdo con las normas vigentes y con la política de firma establecida por la Dian al momento de la generación como elemento para garantizar autenticidad, integridad y no repudio del documento de nómina electrónica.

El Cune del documento de nómina electrónica que se reemplaza.

►NOTA: Para aquellos eventos donde se haya transmitido un documento por error, no se tendrán en cuenta los numerales 4, 5, 6 y 11 antes señalados.

Pago de contratos de aprendizaje y nómina electrónica

Es importante tener en cuenta que el contrato de aprendizaje no genera una relación laboral o legal y reglamentaria, dado que no implica la existencia de una relación laboral, conforme a las normas establecidas en el Código Sustantivo del Trabajo.

De acuerdo con el artículo 4 de la Resolución 000013 de 2021, resulta claro que para determinar la obligación de implementar el documento soporte de pago de nómina electrónica se requiere analizar si el pago o abono en cuenta realizado se deriva de una relación laboral o legal y reglamentaria o no.

Además, es preciso señalar que en el numeral 4.2.3.6 del Concepto Unificado 106 de 2022, la Dian precisó que, de acuerdo con la jurisprudencia de la Corte Constitucional (Sentencia C-038 de 2004), el contrato de aprendizaje es distinto al contrato de trabajo, por ende, no se rige exactamente por las mismas reglas que el contrato de trabajo.

Además, la Sentencia C-457 de 2004 aclara que los aprendices no son trabajadores. En consecuencia, la cuota de sostenimiento no constituye salario y, por tanto, los aprendices no deben regirse por las normas propias del contrato de trabajo.

En tal contexto, la Dian concluye que, si el sostenimiento no constituye salario, no debe regirse por las normas propias del contrato de trabajo y, en especial, del artículo 53 de la Constitución Política. Por lo cual, los pagos o abonos en cuenta correspondientes al apoyo de sostenimiento mensual efectuado por las empresas patrocinadoras a los aprendices, debido a las actividades realizadas dentro del contrato de aprendizaje, no deberán ser soportados con el documento soporte de pago de nómina electrónica.

Lo anterior, toda vez que entre dichas empresas patrocinadoras y los aprendices no existe una relación laboral o legal y reglamentaria en los términos de la legislación vigente.

Escucha a continuación la respuesta de nuestro líder de investigación respecto a si los pagos realizados por concepto de contratos de aprendizaje deben o no estar soportados en el respectivo documento soporte de pago de nómina electrónica, o si se requiere otro tipo de documento.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Código único del documento soporte de pago de nómina electrónica –Cune–

En el proceso de generación del documento soporte, el sistema genera el código único de documento soporte de pago de nómina electrónica –Cune–. Este corresponde a un valor alfanumérico obtenido a partir de la aplicación de un procedimiento que utiliza los datos del documento de nómina electrónica. El procedimiento para el cálculo e implementación del Cune y las especificaciones técnicas se encuentran descritas en el respectivo anexo técnico.

Igualmente, con este proceso se generará el Cune correspondiente a las notas de ajustes del documento soporte en mención.

Transmisión del documento soporte para validación por parte de la Dian

El proceso de transmisión del documento soporte es realizado una vez se genera la información relativa a la nómina electrónica, así como las notas de ajuste, según sea el caso.

Lo anterior consiste en transmitir a la Dian uno a uno los documentos soporte de pago de nómina electrónica y sus respectivas notas, de todos y cada uno de los beneficios de los pagos realizados por los contribuyentes obligados a implementar este documento, con el cumplimiento de la totalidad de los requisitos exigidos.

Inconvenientes tecnológicos

Si al momento de la transmisión de la información se presentan inconvenientes tecnológicos que impidan continuar con el proceso para la respectiva validación por parte de la administración tributaria, el sujeto obligado a remitir esta información deberá transmitir el documento soporte de pago de nómina y las notas de ajuste en un plazo máximo de cuarenta y ocho (48) horas, contadas a partir del día siguiente a aquel en el cual se restablezca el servicio informático del sistema de facturación (ver el artículo 13 de la Resolución 000013 de 2021).

El impedimento de la transmisión para la validación por inconvenientes tecnológicos presentados por parte de la Dian se configurará con el aviso del inconveniente técnico que reporte el servicio informático electrónico de validación de nómina electrónica (ver la página 119 del anexo técnico Documento soporte de pago de nómina electrónica – versión 1.0).

►NOTA: La validación del documento soporte de pago de nómina electrónica y de las notas de ajuste al documento soporte se realizará una vez sean transmitidos en el plazo indicado, y así se entenderá cumplido el plazo para el cumplimiento periódico de la transmisión del documento soporte de pago de nómina, establecido en el artículo 8 de la Resolución 000013 de 2021.

Validación del documento soporte de pago de nómina

Después de la generación y transmisión de la información del documento soporte de pago de nómina electrónica y las notas de ajuste para cada uno de los beneficiarios de los pagos, la Dian generará un documento electrónico que contendrá la verificación de las reglas de validación de estos documentos. Esto de conformidad con la información transmitida y relacionada con los requisitos que deberán cumplirse (ver los artículos 5 y 17 de la Resolución 000013 de 2021). Dicho documento electrónico tendrá la marca “Documento validado por la Dian” o “Documento rechazado por la Dian”, dependiendo de si la información suministrada cumple las condiciones para su generación, transmisión y validación previstas en el anexo técnico del documento soporte de nómina electrónica.

Una vez el documento soporte y las notas de ajuste cumplan las reglas de validación, la Dian registrará en sus bases de datos el documento electrónico con la marca “Documento validado por la Dian”, y procederá a generar, firmar, almacenar y remitir un mensaje de validación, el cual se enviará al empleador obligado a implementar el documento soporte para su conservación.

Si el documento soporte y las notas de ajuste no cumplen los requisitos para su validación, la Dian remitirá un mensaje con la marca “Documento rechazado por la Dian”, en el cual se indicarán las causas por las que la validación falló; por tanto, el documento no estará validado. En este caso, se deberá solicitar nuevamente la verificación repitiendo el procedimiento correctamente hasta que se asigne el valor de “Documento validado por la Dian”.

►NOTA: Los documentos soporte de pago de nómina electrónica y las notas de ajuste que se generen, transmitan y validen deberán conservarse por un período mínimo de cinco (5) años, de conformidad con lo indicado en el artículo 632 del ET y el artículo 46 de la Ley 962 de 2005 (modificado por el artículo 304 de la Ley 1819 de 2016), garantizando que la información conservada sea accesible para su posterior consulta y, en general, se cumplan las condiciones señaladas en los artículos 12 y 13 de la Ley 527 de 1999.

La validación del documento soporte de pago de nómina electrónica y las notas de ajuste tienen como alcance la verificación de la información y contenido establecidos en los artículos 5 y 17 de la Resolución 000013 de 2021, conforme a lo indicado en el anexo técnico del documento soporte de pago de nómina electrónica.

De manera que, la responsabilidad sobre la exactitud, contenido y cumplimiento de requisitos de tipo formal y sustancial de los instrumentos objeto de validación corresponde al sujeto obligado a implementar el documento; así mismo, será responsabilidad del sujeto obligado verificar que se cumplan las demás disposiciones que exigen requisitos para los pagos o abonos en cuenta derivados de una vinculación por una relación laboral o legal y reglamentaria, y por pagos a los pensionados a cargo del empleador, de acuerdo con lo indicado en el ET y sus normas reglamentarias. Esto sin perjuicio de las facultades de fiscalización de competencia conferidas a la Dian.

Régimen sancionatorio aplicable a la nómina electrónica

Es preciso considerar que, si bien inicialmente la norma no contemplaba una sanción específica en caso de que no se cumpliera con la transmisión de la nómina electrónica en las fechas correspondientes para cada grupo, la Ley 2155 de 2021 modificó el artículo 616-1 del ET y en su inciso tercero estableció que no transmitir en debida forma los documentos del sistema de facturación (tal como es el caso del documento soporte de pago de nómina electrónica) dará lugar a la sanción establecida en el artículo 651 del ET.

Así mismo, la expedición de los documentos sin los requisitos establecidos dará lugar a la sanción del artículo 652 del ET. Por otra parte, no expedir los documentos que hacen parte del sistema de facturación dará lugar a la sanción prevista en el artículo 652-1 del ET.

Por tanto, en caso de incumplirse la obligación de transmitir a la Dian la nómina electrónica, además de no poder imputarse dentro de la declaración de renta el costo de la nómina no transmitida, también será imputable la sanción del artículo 651 del ET:

Artículo 651. Sanción por no enviar información o enviarla con errores. Las personas y entidades obligadas a suministrar información tributaria, así como aquellas a quienes se les haya solicitado informaciones o pruebas, que no la suministren, que no la suministren dentro del plazo establecido para ello o cuyo contenido presente errores o no corresponda a lo solicitado, incurrirán en la siguiente sanción:

Una multa que no supere quince mil (15.000) UVT, la cual será fijada teniendo en cuenta los siguientes criterios:

El cinco por ciento (5 %) de las sumas respecto de las cuales no se suministró la información exigida;

El cuatro por ciento (4 %) de las sumas respecto de las cuales se suministró en forma errónea;

El tres por ciento (3 %) de las sumas respecto de las cuales se suministró de forma extemporánea;

Cuando no sea posible establecer la base para tasarla o la información no tuviere cuantía, del medio por ciento (0,5 %) de los ingresos netos. Si no existieren ingresos, del medio por ciento (0,5 %) del patrimonio bruto del contribuyente o declarante, correspondiente al año inmediatamente anterior o última declaración del impuesto sobre la renta o de ingresos y patrimonio.