Novedades en el reporte de información exógena por el año gravable 2019

Entre el 1 de junio y el 1 de julio de 2020 las personas naturales y jurídicas deberán presentar el reporte de información exógena por el año gravable 2019.

Al elaborar este reporte es importante tener en cuenta las novedades introducidas por las resoluciones 011004 de 2018 y 000008 de 2020.

Entre el 1 de junio y el 1 de julio de 2020 las personas naturales y jurídicas deberán presentar el reporte de información exógena por el año gravable 2019.

Al elaborar este reporte es importante tener en cuenta las novedades introducidas por las resoluciones 011004 de 2018 y 000008 de 2020.

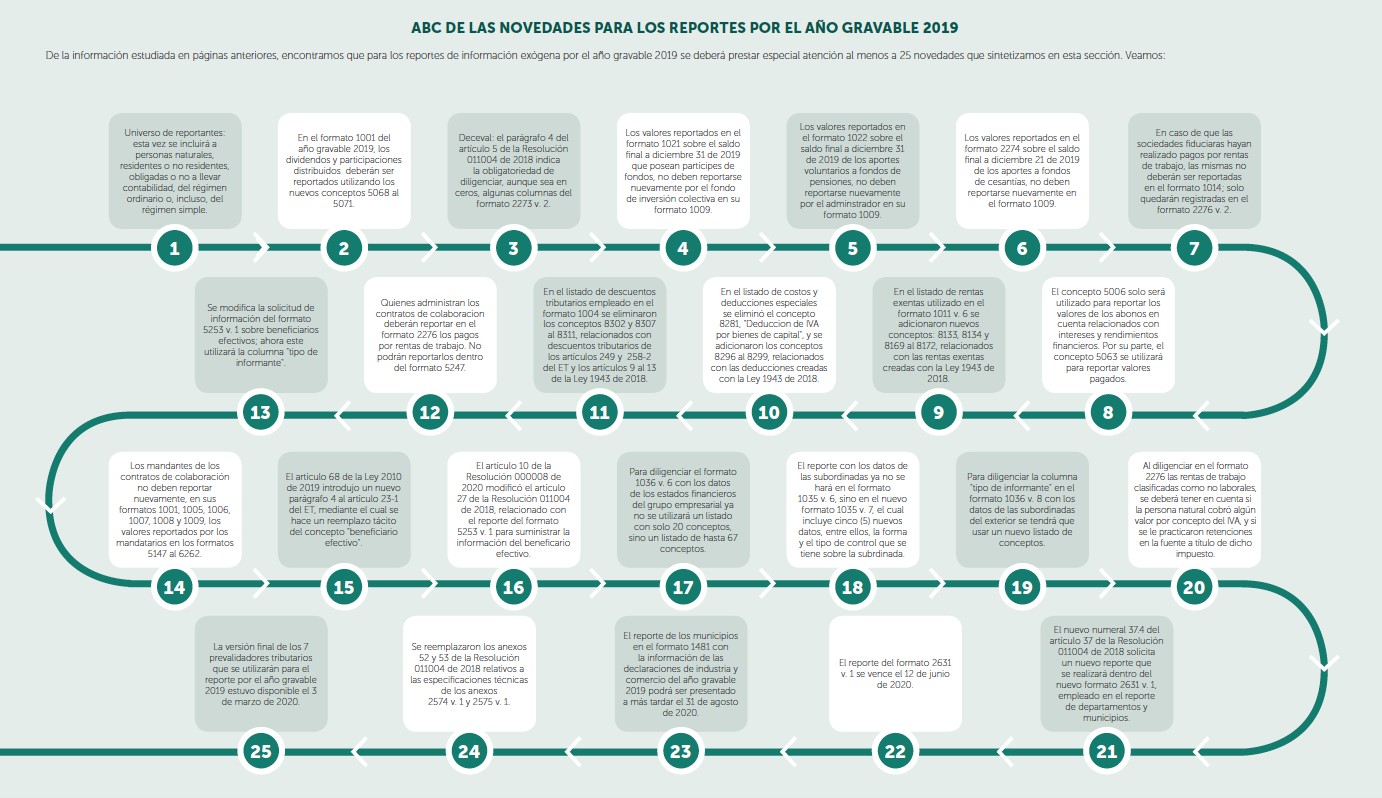

Para el reporte de información exógena correspondiente al año gravable 2019, es indispensable conocer al detalle las novedades introducidas por la Resolución 011004 de 2018 y las posteriores modificaciones efectuadas por la Resolución 000008 de 2020, que introdujo cerca de 25 ajustes especiales, con el propósito de adaptarla a los cambios tributarios que habían sido introducidos por las leyes 1943 de 2018 y 1955 de 2019.

Sin embargo, gran parte de tales ajustes también se hicieron para incorporar en la Resolución 011004 de 2018 varios de los cambios de último momento efectuados en abril 9 de 2019 a la Resolución 000060 de octubre de 2017 (con la cual se solicitó la información del año gravable 2018), al igual que para incorporarle varias de las mismas novedades que se habían incorporado por primera vez en la Resolución 000070 de octubre de 2019 (con la cual se solicitó la información exógena del año gravable 2020 que se entregará durante 2021).

Por tanto, tal como lo abordamos en nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena, a continuación destacamos algunos de los ajustes más importantes respecto a la solicitud de información exógena por el año gravable 2019:

Universo de reportantes

Entre el universo de reportantes, esta vez se incluirá a personas naturales (residentes o no residentes, obligadas o no a llevar contabilidad, del régimen ordinario o del régimen simple) que en el año 2017 hayan obtenido ingresos brutos fiscales por todo concepto superiores a $500.000.000 y que al mismo tiempo hayan obtenido ingresos brutos fiscales declarables al Gobierno colombiano superiores a $100.000.000, provenientes solamente de rentas de capital y/o no laborales (ver literal “d” y parágrafo 3 del artículo 1 de la Resolución 011004 de 2018).

Reporte de dividendos distribuidos durante 2019

De acuerdo con el artículo 16 de la Resolución 011004 de 2018, el cual contiene el listado de conceptos con los que se deberá elaborar el formato 1001 correspondiente al año gravable 2019, ya no se incluye el antiguo concepto 5043 (que figuró hasta los reportes del año gravable 2018; ver artículo 16 de la Resolución 000060 de octubre de 2017), el cual se utilizaba para que las sociedades comerciales nacionales reportaran los valores por dividendos o participaciones que distribuyeran durante el año fiscal a sus socios o accionistas. La descripción de dicho concepto era: “El valor de las participaciones o dividendos pagados o abonados en cuenta en calidad de exigibles”.

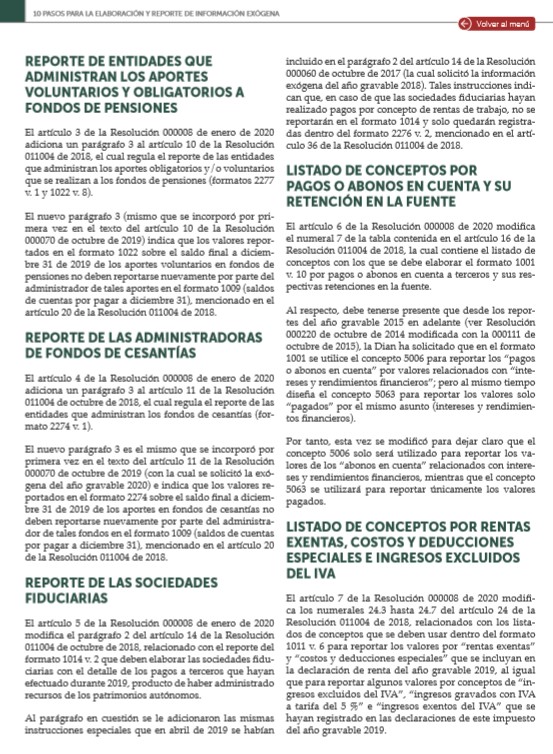

Reporte de las administradoras de fondos de cesantías

El artículo 4 de la Resolución 000008 de enero de 2020 adiciona un parágrafo 3 al artículo 11 de la Resolución 011004 de octubre de 2018, el cual regula el reporte de las entidades que administran los fondos de cesantías (formato 2274 v. 1).

El nuevo parágrafo 3 es el mismo que se incorporó por primera vez en el texto del artículo 11 de la Resolución 000070 de octubre de 2019 (con la cual se solicitó la exógena del año gravable 2020) e indica que los valores reportados en el formato 2274 sobre el saldo final a diciembre 31 de 2019 de los aportes en fondos de cesantías no deben reportarse nuevamente por parte del administrador de tales fondos en el formato 1009 (saldos de cuentas por pagar a diciembre 31), mencionado en el artículo 20 de la Resolución 011004 de 2018.

Si desea conocer el resto de las novedades y profundizar sobre cada una de ellas, lo invitamos acceder a nuestra cartilla práctica 10 pasos para la elaboración y reporte de información exógena, en la cual abordamos al detalle los 25 ajustes realizados a la Resolución 011004 de 2018, los cuales deben tenerse en cuenta al momento de elaborar el reporte de información exógena por el año gravable 2019.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/