Opinión modificada en el dictamen del revisor fiscal

El revisor emite una opinión modificada cuando los estados financieros no están libres de incorrección material o, en su defecto, cuando no obtiene evidencia suficiente para llegar a esta conclusión.

Existen tres tipos de opinión modificada, a saber: con salvedades, desfavorable y con abstención de opinión.

El revisor emite una opinión modificada cuando los estados financieros no están libres de incorrección material o, en su defecto, cuando no obtiene evidencia suficiente para llegar a esta conclusión.

Existen tres tipos de opinión modificada, a saber: con salvedades, desfavorable y con abstención de opinión.

La función más importante del revisor fiscal probablemente es la de emitir un dictamen sobre los estados financieros de la entidad. En dicho dictamen el revisor fiscal debe incluir una opinión acerca de la razonabilidad de los estados financieros de la entidad, la cual se ha formado mediante el examen de la evidencia obtenida en el desarrollo de su labor.

Cuando el revisor fiscal obtiene seguridad razonable de que los estados financieros están libres de incorrección material, fraude o error, es decir, que han sido preparados en todos los aspectos de conformidad con el marco normativo que aplique la entidad, entonces emite una opinión favorable o no modificada. Si el revisor fiscal no puede llegar a esta conclusión, entonces emite una opinión modificada, cómo veremos a continuación.

Si usted es suscriptor de Actualícese, lo invitamos a acceder a nuestro especial ABC de los informes del revisor fiscal, con el que podrá profundizar en este tema, y además encontrar modelos descargables en Word de los dictámenes del revisor fiscal.

¿Qué significa emitir una opinión modificada?

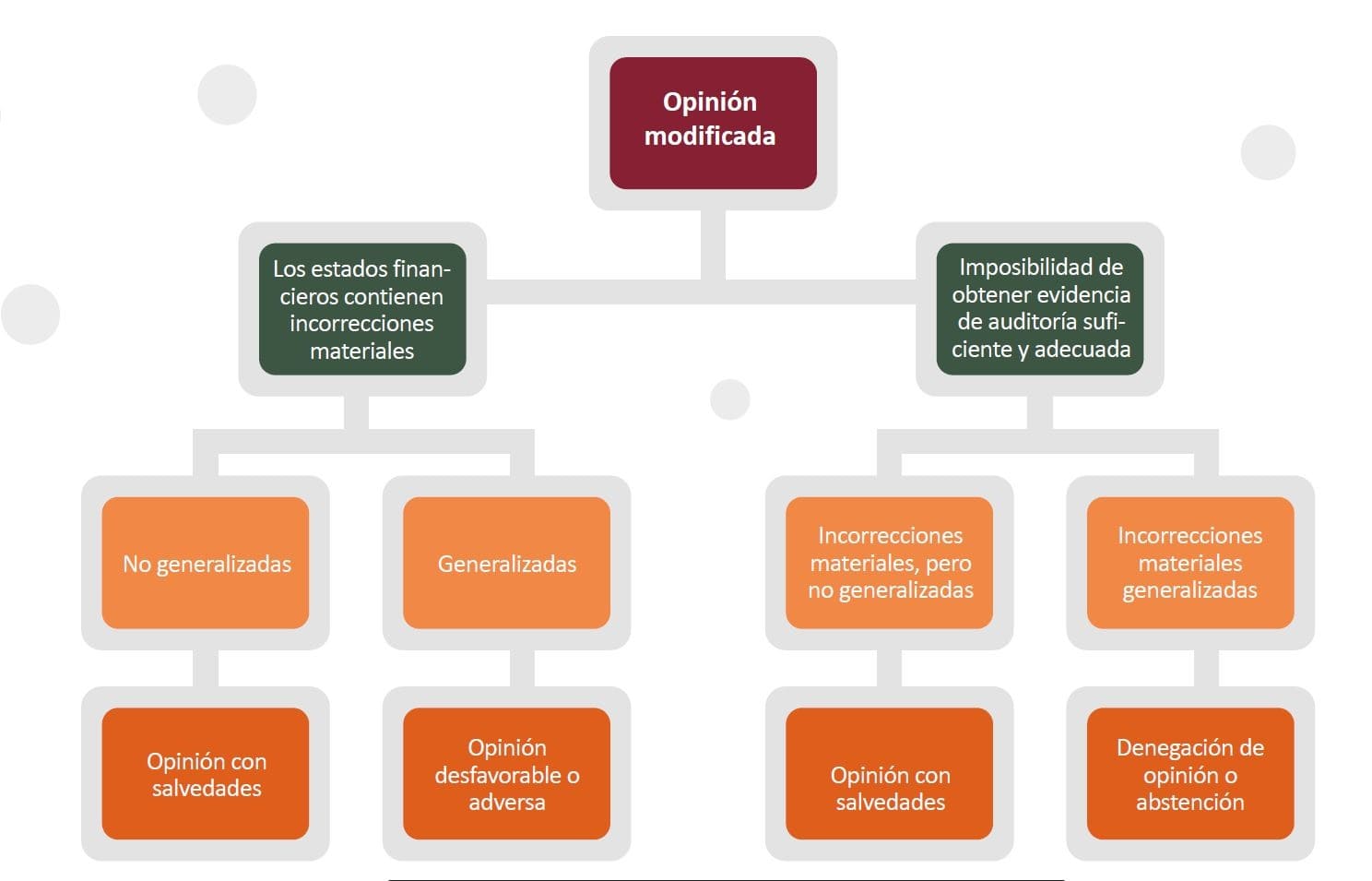

Una opinión modificada significa que el revisor fiscal considera que los estados financieros de la entidad no se encuentran libres de incorrección material o, bien que no ha podido obtener evidencia de auditoría suficiente y adecuada para concluir que los estados financieros están libres de incorrección material, sea esta generalizada o no.

Si está leyendo esto, le puede interesar el Pack de formatos – Dictámenes e informes del revisor fiscal actualizados al 2020, que incluye 20 guías (en Word y Excel) que apoyarán su proceso de elaboración de dictámenes. Además, incluye un índice en Excel que relaciona las Normas de Aseguramiento de la Información –NAI– vigentes y la normativa en PDF, para ampliar sus conocimientos sobre el tema.

¿Cuáles son los tipos de opinión modificada?

La NIA 705 contiene tres tipos de opinión modificada, a saber:

- Opinión con salvedades.

- Opinión desfavorable o adversa.

- Denegación o abstención de la opinión.

Cada uno de estos tipos de opinión se emite en distintas circunstancias, tal como se muestra en el siguiente gráfico:

¿Cuál es el impacto de emitir una opinión modificada sobre el informe del revisor fiscal?

La NIA 705 explica que cuando el revisor fiscal emite una opinión modificada debe incluir variaciones en algunas secciones de su dictamen, entre las que se encuentran la de “Opinión del revisor fiscal”, “Fundamento de la opinión” y “Responsabilidad del revisor fiscal”.

Recuerde que puede encontrar modelos de dictamen para cada uno de los tipos de opinión modificada en nuestro informe especial ABC de los informes del revisor fiscal. Descárguelos haciendo clic aquí.

¡Eso no es todo!

Si además quiere consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debe ingresar a /publicaciones/