¿Por qué los más jóvenes terminarán pagando las pensiones de los más viejos?

Sistemas de reparto son regresivos e inviables ante el inevitable envejecimiento poblacional.

Reformas previsionales deben incrementar el ahorro para construir sistemas robustos y sostenibles.

Sistema pensional de reparto se asocia a una pirámide; los más jóvenes tendrán que pagar el desequilibrio.

Sistemas de reparto son regresivos e inviables ante el inevitable envejecimiento poblacional.

Reformas previsionales deben incrementar el ahorro para construir sistemas robustos y sostenibles.

Sistema pensional de reparto se asocia a una pirámide; los más jóvenes tendrán que pagar el desequilibrio.

Desde comienzos de los años 90, los sistemas pensionales de reparto en muchos países han enfrentado serios problemas de sostenibilidad que han expuesto sus debilidades fiscales.

Por esto, las reformas pensionales no se han hecho esperar y han liderado las agendas políticas. De acuerdo con la Federación Internacional de Administradoras de Fondos de Pensiones –FIAP–, entre 1995 y 2018 más de 40 países han realizado reformas estructurales, creando y fortaleciendo sistemas basados en el ahorro y la capitalización.

Sin embargo, en este mismo período, 75 países que tienen sistemas pensionales de reparto se han visto obligados a realizar algún tipo de reforma para garantizar temporalmente su sostenibilidad.

Desde el punto de vista del informe El ahorro en los sistemas pensionales, publicado por Asofondos, este tipo de reformas han afectado negativamente a los trabajadores, ya que se han concentrado en incrementar la tasa de cotización al sistema y reducir o ajustar la fórmula de beneficios para las pensiones.

Sistema de reparto en el caso colombiano

En Colombia, las pensiones públicas, todas ellas de un sistema de reparto, enfrentan un déficit de 4 % del PIB, que se está consumiendo más del 30 % de los ingresos de impuestos anuales del Gobierno nacional.

«La razón principal de estos desequilibrios radica en que todos los regímenes pensionales basados en un modelo de reparto están expuestos a los cambios demográficos que experimentan los países y por ende son inviables en el largo plazo», indica el informe.

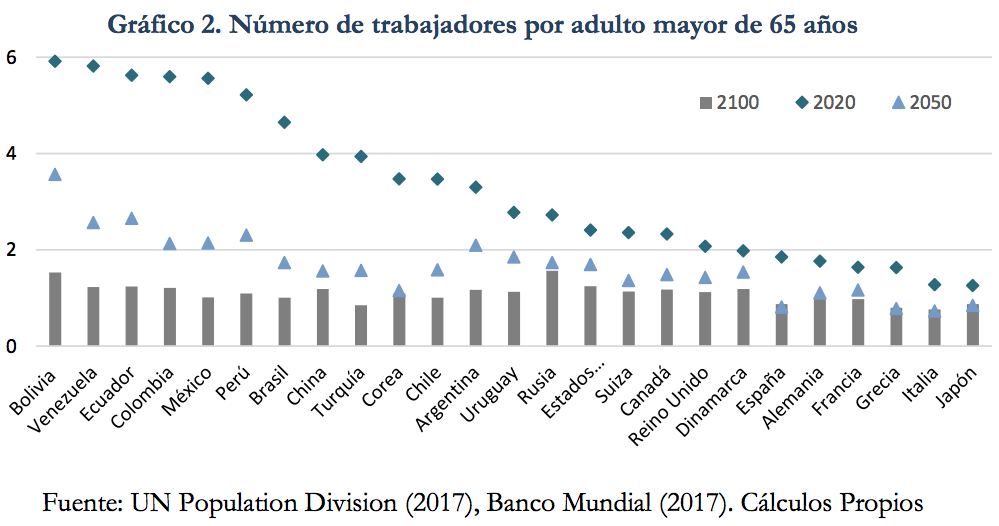

Desde los años 50, el número de trabajadores por cada adulto mayor de 65 años ha venido cayendo constantemente, y se estima que continuará disminuyendo en países de ingresos altos y bajos. Este proceso es resultado del incremento constante en la esperanza de vida al nacer y en edades más avanzadas, y de la fuerte caída en la tasa de fertilidad.

Jóvenes terminarán pagando pensiones de los adultos

Como resultado de este proceso, cada vez habrá menos personas que puedan aportar activamente al sistema previsional para pagar las mesadas de los pensionados, quienes, además, vivirán cada vez más años.

Lo anterior produce que un sistema pensional de reparto sea asociado a una pirámide financiera, en la que los más jóvenes son quienes tendrán que pagar el desequilibrio de dichas pirámides.

Ante esta situación, los países que mantienen sistemas de reparto puro, sin ningún tipo de ahorro o capitalización, se han visto obligados a realizar reformas paramétricas continuas, con el fin de garantizar, temporalmente, la financiación de los sistemas pensionales.

En busca de un sistema relativamente sostenible

Un elemento interesante con respecto a estos cambios paramétricos es que sus modificaciones no se realizan con el fin de aumentar pensiones, sino de buscar un sistema relativamente sostenible.

Esto quiere decir que en muchos casos se suben edades de pensión y tasas de cotización, pero se reducen las tasas de reemplazo esperadas, e incluso las pensiones actuales caen en términos reales.

«Todo esto conlleva un costo social y político considerable. Por ejemplo, incrementar las tasas de cotización al sistema pensional puede elevar los costos no salariales, afectando negativamente el nivel de empleo, la formalidad y los salarios. Reducir las tasas de reemplazo e indexar las pensiones por debajo de la inflación, tiene un impacto negativo sobre los individuos retirados de menores ingresos, lo cual puede exacerbar los problemas de desigualdad y pobreza dentro de la población adulta», analiza el informe.

Frente a esto, según Asofondos, el ahorro debe ser la base de los sistemas pensionales para garantizar su sostenibilidad. Por lo tanto, es necesario que las reformas pensionales que se empiecen a discutir e implementar se alejen de los sistemas de reparto, los cuales se caracterizan por su regresividad y por ser inviables ante el inevitable envejecimiento poblacional.

Las reformas previsionales deben incrementar el ahorro para construir sistemas robustos y sostenibles que aseguren la adecuación de las mesadas de jubilación en el largo plazo, como ocurrió en Dinamarca, Canadá o Australia.

«En estos países los mecanismos para pagar los beneficios pensionales son diferentes, pero el ahorro y la capitalización son la base fundamental para su financiación», indica el informe.

Material relacionado:

- [Análisis] Régimen privado de pensiones vs. régimen público: ¿cuál prefieren los colombianos según las cifras?

- [Entrevista] «Tendremos que poner más plata para que a 113.000 personas se les pague un subsidio pensional»

- [Análisis] Estrategias para que más trabajadores independientes ingresen al sistema pensional