¿Qué contiene la ponencia de la reforma tributaria 2019 para su segundo debate?

La ponencia para el segundo debate de la reforma tributaria 2019 ya está lista para ser debatida en las plenarias del Senado y Cámara.

Al analizarse el nuevo documento, se tiene que para este segundo debate la ponencia llega a las plenarias con alrededor de 23 modificaciones y 16 propuestas nuevas.

La ponencia para el segundo debate de la reforma tributaria 2019 ya está lista para ser debatida en las plenarias del Senado y Cámara.

Al analizarse el nuevo documento, se tiene que para este segundo debate la ponencia llega a las plenarias con alrededor de 23 modificaciones y 16 propuestas nuevas.

El documento oficial para la segunda discusión quedó radicado el miércoles 13 de diciembre de 2019 ante el Congreso de la República.

La nueva versión de lo que sería la reforma tributaria 2019 contiene 152 artículos, 16 más que el articulado presentado para primera ponencia.

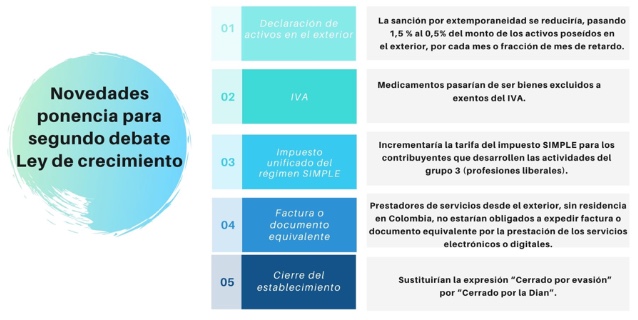

Dentro de las modificaciones que se observan en el articulado de la nueva versión se puede resaltar la modificación al impuesto unificado bajo el régimen simple de tributación –SIMPLE–, en relación con la tarifa del impuesto aplicable a las profesiones liberales; los pertenecientes a este grupo podrán llegar a tributar hasta con una tarifa del 14,5 %, entre otras modificaciones.

La siguiente imagen refleja algunos de los temas más relevantes de la ponencia para segundo debate de la reforma tributaria 2019.

Modificaciones que contiene el nuevo articulado de la reforma tributaria 2019 para el segundo debate

Además de la compensación del IVA, la exclusión de dicho impuesto en las cirugías estéticas, los incentivos tributarios para estimular la contratación juvenil, y demás propuestas que contemplaba el proyecto de reforma tributaria 2019 en la primera ponencia, estas son las modificaciones más relevantes para el segundo debate:

- Establecer que los prestadores de servicios desde el exterior, sin residencia en Colombia, no estén obligados a expedir factura o documento equivalente por la prestación de los servicios electrónicos o digitales.

- Incluir a la lista de bienes excluidos del IVA la venta de bienes y servicios facturados por los comerciantes definidos como libreros.

- Proponer que los medicamentos pasen de ser bienes excluidos a exentos del IVA.

- Especificar que los tres días sin IVA solo apliquen para ventas presenciales y que se acepten otros medios de pago.

- Aclarar que las primeras 12.500 UVT, recibidas por indemnizaciones de seguro de vida, constituyen ganancia ocasional exenta.

Nuevas propuestas de la ponencia de reforma tributaria 2019 para el segundo debate

Entre las nuevas propuestas contempladas en la ponencia para el segundo debate de la reforma tributaria 2019 se encuentran:

- Sustituir la expresión “Cerrado por evasión” por “Cerrado por la Dian”.

- La declaración de activos en el exterior solamente será aplicable cuando el valor patrimonial de los activos del exterior poseídos a 1 de enero de cada año sea superior a 2.000 UVT.

- Los proyectos vinculados al programa nacional integral de sustitución de cultivos de uso ilícito –PNIS– serán financiados con los recursos recaudados por el impuesto nacional al consumo de cannabis.

- En cuanto a la declaración de activos en el exterior, la sanción por extemporaneidad se reduciría, pasando 1,5 % al 0,5 % del monto de los activos poseídos en el exterior, por cada mes o fracción de mes de retardo, si se declara con anterioridad al emplazamiento para declarar; en caso contrario (si se declara de manera posterior al emplazamiento) pasaría del 3 % al 1 %.

- Gravar con el impuesto predial las áreas que proporcionen bienes y servicios relacionados con la explotación comercial de los aeropuertos.

Finalmente, cabe resaltar que ya surtido el trámite de radicación ante el Congreso de la República de la ponencia para segundo debate de la reforma tributaria 2019, también conocida como Ley de crecimiento económico, la entidad en mención tendrá hasta el lunes 16 de diciembre del año en curso para aprobarla.

En caso de que no se logre su aprobación antes de dicha fecha, el Congreso de la República iría a sesiones extra para su análisis.

Material relacionado:

- [Análisis] Así avanza la nueva reforma tributaria 2019

- [Análisis] Reforma tributaria o Ley de crecimiento económico: esto es lo que se conoce hasta el momento

- [Infografía] Cambios de la reforma tributaria o Ley de crecimiento económico

- [Análisis] Ley de financiamiento se cayó por decisión de la Corte Constitucional