Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Con la reforma tributaria 2019, el Gobierno entregará incentivos tributarios a las empresas que contraten a menores de 28 años.

La norma contempla una deducción del 120 % de los pagos realizados por concepto de salario a dichos empleados.

Durante muchos años el Gobierno nacional ha venido implementando estrategias con el fin de contrarrestar la baja vinculación al mercado laboral de los jóvenes colombianos, pues la mayoría de las empresas buscan colaboradores con buena formación académica y amplia experiencia profesional.

La Ley 2010 de 2019, más conocida como Ley de crecimiento económico es una más que le agrega a la lista de iniciativas que ha tenido el país al respecto.

Una de estas estrategias fue la Ley 1780 de 2016, mejor conocida como la Ley pro-joven, con la cual se exoneró del cobro de matrícula mercantil y su primera renovación a las empresas que cumplieran ciertos requisitos para la promoción del empleo y el emprendimiento juvenil.

Otras estrategias que ha implementado el Gobierno nacional son:

En igual sentido, se estableció, a través del artículo 196 del Plan Nacional de Desarrollo (Ley 1955 de 2019), que las entidades públicas deberán destinar el 10 % de las nuevas vacantes hacia la población juvenil recién egresada de programas técnicos, tecnológicos y de pregrado, y que a su vez hayan cumplido la mayoría de edad, sin superar los 28 años.

Por otra parte, el 27 de diciembre de 2019 el Gobierno sancionó la Ley 2010, más conocida como Ley de crecimiento económico, después de que el 20 de diciembre del mismo año fuese aprobada en la Cámara de Representantes y el Senado de la República, en la que establece beneficios tributarios a las empresas que contraten empleados menores de 28 años.

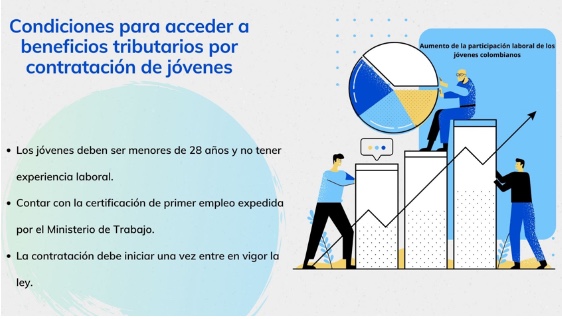

Para lo anterior, es necesario que se cumplan los requisitos que se muestran en la siguiente imagen y se explican más adelante:

En vista de que los indicadores de empleo juvenil no han llegado al nivel óptimo esperado, el Gobierno nacional, mediante la propuesta de reforma tributaria 2019, busca fomentar la contratación laboral de personas menores de 28 años que nunca hayan estado vinculadas laboralmente.

Para dar cumplimiento a lo anterior, la Ley 2010 de 2019 adiciona el artículo 108-5 al ET, mediante el cual se otorga una deducción al contribuyente contratante, que correspondería al 120 % del salario pagado al empleado, siempre y cuando no se excedan las 115 UVT mensuales ($4.094.805 para el 2020).

Consulte: Valor de la UVT que regirá para el año gravable 2020.

El anterior beneficio solo aplicaría por el año gravable en el que el empleado sea contratado.

Según indica la Ley 2010 de 2019, los contribuyentes podrán acceder a la deducción a la que nos referimos líneas atrás una vez se cumplan tres condiciones primordiales:

Para el otorgamiento del incentivo tributario a los contribuyentes del impuesto sobre la renta y complementario que contraten jóvenes menores de 28 años, el Ministerio del Trabajo deberá expedir una certificación en la que se acredite que la presente es la primera vinculación laboral del empleado.

La entidad en mención también deberá llevar un registro anual de todas las “certificaciones de primer empleo” que expida durante este período, la cual deberá contar con la identificación del empleado y el contribuyente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”