Reforma tributaria 2021: así va la reglamentación de las novedades tributarias

El 14 de septiembre de 2021, el Congreso de la República aprobó la más reciente reforma tributaria 2021, mejor conocida como Ley de Inversión Social 2155.

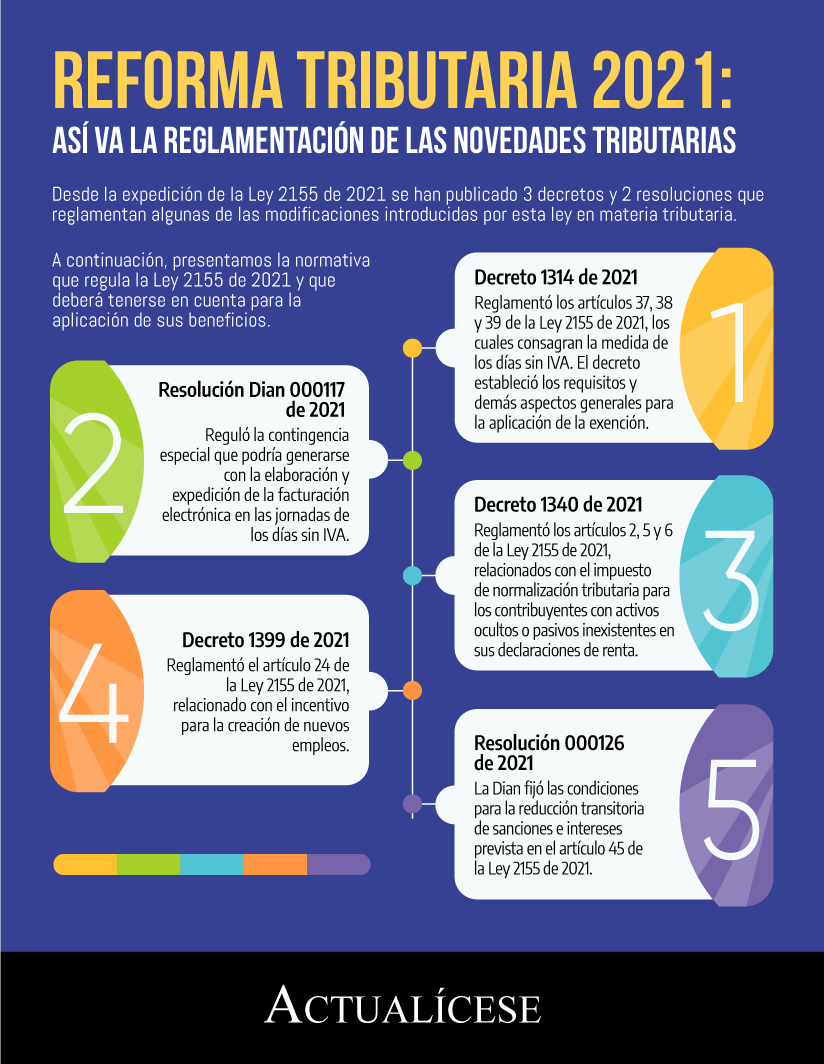

Actualmente, han sido expedidos, en materia tributaria, un total de 3 decretos reglamentarios y 2 resoluciones; otra norma continúa en proyecto.

El 14 de septiembre de 2021, el Congreso de la República aprobó la más reciente reforma tributaria, mejor conocida como Ley de Inversión Social 2155.

Actualmente, han sido expedidos, en materia tributaria, un total de 3 decretos reglamentarios y 2 resoluciones; otra norma continúa en proyecto.

El 14 de septiembre de 2021, el Congreso de la República aprobó la tercera reforma tributaria del Gobierno del presidente Iván Duque, Ley 2155 de 2021, mejor conocida como Ley de Inversión Social. Aunque técnicamente podría hablarse de al menos 8 normas que podrían considerarse reformas tributarias por su alto impacto en el sistema tributario.

La Ley 2155 de 2021 incorporó varias novedades al sistema tributario, retomando estrategias de reactivación económica con los “3 días sin IVA”, así como mecanismo de recaudo mediante el impuesto de normalización tributaria, sobretasa a las instituciones financieras, ampliación de la base para tributar bajo el régimen simple de tributación, entre otras.

Así pues, desde su expedición han sido publicados decretos que reglamentan algunas de estas medidas en materia tributaria, así como resoluciones por parte de la Dian que regulan la aplicación de ciertos beneficios.

A continuación, presentamos la normativa que reglamenta la Ley 2155 de 2021 y debe tenerse en cuenta para la aplicación de los beneficios incorporados en la misma. Veamos:

Decreto 1314 de 2021 – Días sin IVA

El 20 de octubre de 2021, el Ministerio de Hacienda publicó el Decreto 1314, mediante el cual reglamentó los artículos 37, 38 y 39 de la Ley 2155 de 2021, en los cuales se consagra la medida de los día sin IVA, estableciendo de esta forma los requisitos y demás aspectos generales que deberán tenerse en cuenta para la aplicación de la exención durante estas jornadas (ver nuestro editorial Días sin IVA: Ministerio de Hacienda expide decreto reglamentario).

Recordemos que la primera jornada fue llevada a cabo el pasado 28 de octubre de 2021, día durante el cual ciertos elementos de vestuario, electrodomésticos, útiles escolares, juguetería, entre otros, fueron comercializados como exentos de IVA.

[pq]Las dos próximas jornadas de días sin IVA serán desarrolladas los días 19 de noviembre y 3 de diciembre de 2021[/pq] (ver nuestro editorial Días sin IVA del 2021 fueron fijados y reglamentados de forma imperfecta por el Gobierno nacional).

Resolución 000117 de 2021 – Contingencia en la facturación en los días sin IVA

El 21 de octubre de 2021, la Dian dio a conocer la Resolución 000117, con la cual reguló la contingencia especial relacionada con la facturación electrónica en las jornadas de los días sin IVA, indicando que si se llegarán a presentar contingencias, las facturas de venta podrán hacerse en papel o incluso en el tiquete POS, pero incluyendo siempre los datos de la persona natural compradora. No obstante, el responsable contará hasta con 15 días calendario para hacer la transmisión a la Dian de la información de tales documentos.

Decreto 1340 de 2021 – Impuesto de normalización tributaria

El 25 de octubre de 2021, el Ministerio de Hacienda expidió el Decreto 1340, con el cual reglamentó los artículos 2, 5 y 6 de la Ley 2155 de 2021, mediante los cuales se reincorporó nuevamente el impuesto de normalización tributaria para aquellos contribuyentes que han mantenido activos ocultos o pasivos inexistentes en sus declaraciones de renta (ver nuestro editorial Normalización tributaria del 2022: imperfectamente reglamentada por Decreto 1340 de 2021).

Como novedad, en esta nueva versión de la normalización tributaria la ley exigió realizar un anticipo del 50 % del valor del impuesto a liquidar, el cual, según el Decreto 1340 de 2021, deberá ser pagado a más tardar entre el 16 y el 22 de noviembre de 2021, de acuerdo con el último dígito del NIT registrado en el RUT de contribuyente que se acoja a esta normalización.

Así mismo, el Decreto 1340 de 2021 precisó otros aspectos para la procedente aplicación de este impuesto, el aprovechamiento económico de los activos omitidos, la repatriación de los recursos omitidos, así como las consecuencias del incumplimiento de dicha repatriación.

Decreto 1399 de 2021 – Incentivo para la creación de nuevos empleos

El 29 de octubre de 2021, el Ministerio del Trabajo expidió el Decreto 1399 para reglamentar el artículo 24 de la Ley 2155 de 2021, relacionado con el incentivo para la creación de nuevos empleos, el cual está dirigido a los empleadores que generen nuevos empleos mediante la contratación de trabajadores adicionales y a las cooperativas de trabajo asociado que vinculen nuevos trabajadores asociados adicionales, permitiendo financiar costos laborales, como los pagos a seguridad social y parafiscales.

Así pues, dicho decreto establece las reglas a las que estarán sujetos los empleadores que pretendan acceder al incentivo tributario, así como el procedimiento para la postulación al mismo.

Resolución 000126 de 2021 – Reducción transitoria de sanciones e intereses

Con la Resolución 000126 de octubre 29 de 2021, la Dian fijó las condiciones para la procedencia para la reducción transitoria de sanciones e intereses prevista en el artículo 45 de la Ley 2155 de 2021, señalando de esta forma las obligaciones a las cuales les será aplicada la reducción en mención, así como el procedimiento para la aplicación de la misma (ver nuestro editorial Reducción transitoria de sanciones e intereses: Dian fija condiciones para su procedencia).

Proyecto de decreto reglamentaría cambios al régimen simple de tributación

El 28 de octubre de 2021, el Ministerio de Hacienda publicó un proyecto de decreto, mediante el cual se reglamentarían las modificaciones introducidas por los artículos 41 al 43 de la Ley 2155 de 2021 a los artículo 905, 908 y 909 del Estatuto Tributario –ET–, en los cuales se regula el régimen simple de tributación.

Material relacionado:

- [Análisis] Ley de Inversión Social o reforma tributaria 2021: principales novedades

- [Guía] Cuadro temático con los cambios introducidos por la Ley de Inversión Social 2155 de 2021

- [Análisis] Nueva sobretasa para instituciones financieras no tendrá destinación especial para vías terciarias