Régimen sancionatorio aplicable a las declaraciones del régimen simple de tributación

De acuerdo con el artículo 916 del ET, el régimen sancionatorio para las declaraciones del impuesto unificado bajo el régimen simple será el previsto en las normas del mismo estatuto.

Las sanciones tributarias impuestas a los contribuyentes del régimen ordinario serán las mismas aplicables al SIMPLE.

De acuerdo con el artículo 916 del ET, el régimen sancionatorio para las declaraciones del impuesto unificado bajo el régimen simple será el previsto en las normas del mismo estatuto.

Las sanciones tributarias impuestas a los contribuyentes del régimen ordinario serán las mismas aplicables al SIMPLE.

Las declaraciones del impuesto unificado bajo el régimen simple de tributación están sujetas al régimen de procedimiento sancionatorio y de firmeza previsto en el Estatuto Tributario –ET–.

Las declaraciones del impuesto unificado bajo el régimen simple de tributación están sujetas al régimen de procedimiento sancionatorio y de firmeza previsto en el Estatuto Tributario –ET–.

Por tanto, cuando la declaración anual no sea presentada dentro de los plazos establecidos, o bien cuando se presente con errores o inexactitudes en su liquidación, serán aplicadas las sanciones previstas en los artículos 641 al 650 del ET.

Sanción por extemporaneidad

De acuerdo con el artículo 641 del ET, los contribuyentes que presenten la declaración anual consolidada de forma extemporánea deberán liquidar y pagar una sanción por cada mes o fracción de mes calendario de retardo, equivalente al 5 % del total del impuesto a cargo, sin exceder el 100 % de su valor.

Cuando en la declaración no resulte impuesto a cargo, la sanción por cada mes o fracción será del 0,5 % de los ingresos brutos recibidos en el período declarado, sin exceder el menor valor entre:

- El 5 % de los ingresos brutos percibidos en el período declarado.

- El doble del saldo a favor (si aplica).

- El equivalente a 2.500 UVT, si no existe saldo a favor.

Si deseas conocer otros elementos relacionados con la sanción por extemporaneidad después del emplazamiento proferido por la Dian, te invitamos a consultar nuestra Cartilla Practica Régimen simple de tributación: obligaciones formales y sustanciales.

Sanción por extemporaneidad del monotributo no procede para el caso del SIMPLE

Respecto a la sanción por extemporaneidad contemplada en el parágrafo 2 del artículo 641 del ET, aplicable al régimen del monotributo, cabe aclarar que no procede para el caso de los contribuyentes del régimen simple, dado que la sanción allí mencionada solo procedía para el caso especial de los monotributistas y no es extensible a otros regímenes.

Sanción por no declarar

Los contribuyentes que incumplan la obligación de presentar la declaración anual se verán expuestos a la sanción contemplada en el artículo 643 del ET, equivalente al mayor valor entre el 20 % del monto de consignaciones bancarias o ingresos brutos que determine la Dian por el período al cual corresponda la declaración no presentada, y el 20 % de los ingresos brutos que figuren en la última declaración de renta presentada.

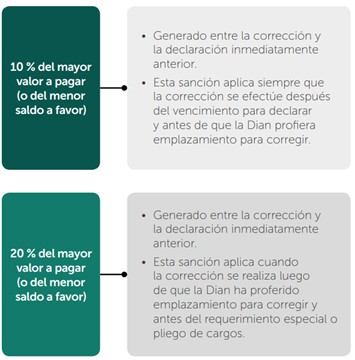

Sanción por corrección

En relación con el inciso segundo del artículo 1.5.8.3.12 del DUT 1625 de 2016, sustituido por el artículo 2 del Decreto 1091 de 2020, cuando en las declaraciones anuales del SIMPLE surjan errores, deberán corregirse de acuerdo con lo expuesto en los artículos 588 y 589 del ET.

El artículo 588 del ET, modificado por el artículo 107 de la Ley 2010 de 2019, dispone que las correcciones que aumentan el impuesto a pagar o disminuyan el saldo a favor pueden realizarse dentro de los tres (3) años después de vencido el plazo para declarar, y antes de que la Dian notifique un requerimiento especial o pliego de cargos.

Por otra parte, el artículo 589 del ET establece que, para corregir las declaraciones tributarias disminuyendo el valor a pagar o aumentando el saldo a favor, se deberá presentar la declaración corregida dentro del año posterior al vencimiento del término para declarar.

Sobre el particular, el artículo 644 del ET determina la forma de liquidación y pago de la sanción por corrección. Veamos:

Si deseas conocer más detalles sobre los aspectos relacionados con el régimen sancionatorio aplicable a los contribuyentes del régimen simple, puedes consultar nuestra Cartilla Practica Régimen simple de tributación: obligaciones formales y sustanciales.

Adicionalmente, tendrás acceso a más particularidades asociadas a este nuevo régimen de tributación, lo que te permitirá despejar todas las dudas que surjan sobre los anticipos bimestrales y el impuesto de industria y comercio consolidado, así como sobre todas las obligaciones formales y sustanciales que deberás atender para cumplir a cabalidad las responsabilidades de este régimen.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a /publicaciones/.