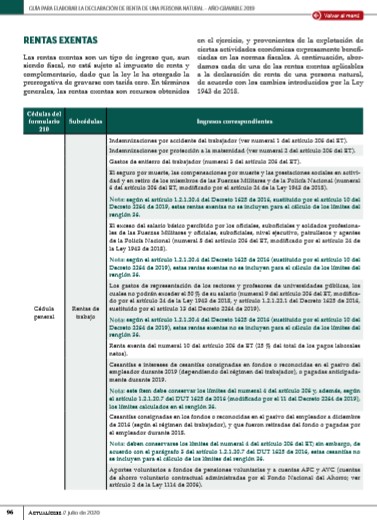

Rentas exentas en la declaración de renta de personas naturales por el AG 2019

Las personas naturales que por el año gravable 2019 se encuentren obligadas a presentar la declaración de renta podrán detraer de la renta líquida los valores correspondientes a rentas exentas obtenidas durante el período.

La Ley 1943 de 2018 efectuó ciertas modificaciones a las rentas exentas aplicables a la declaración en cuestión.

Las personas naturales que por el año gravable 2019 se encuentren obligadas a presentar la declaración de renta podrán detraer de la renta líquida los valores correspondientes a rentas exentas obtenidas durante el período.

La Ley 1943 de 2018 efectuó ciertas modificaciones a las rentas exentas aplicables a la declaración en cuestión.

Tal como lo abordamos en nuestra Cartilla Practica Guía para elaborar la declaración de renta de una persona natural, las rentas exentas son un tipo de ingreso que, aun siendo fiscal, no está sujeto al impuesto de renta y complementario, dado que la ley le ha otorgado la prerrogativa de gravarse con tarifa cero.

Tal como lo abordamos en nuestra Cartilla Practica Guía para elaborar la declaración de renta de una persona natural, las rentas exentas son un tipo de ingreso que, aun siendo fiscal, no está sujeto al impuesto de renta y complementario, dado que la ley le ha otorgado la prerrogativa de gravarse con tarifa cero.

En términos generales, las rentas exentas son recursos obtenidos en el ejercicio, y provenientes de la explotación de ciertas actividades económicas expresamente beneficiadas en las normas fiscales.

A continuación, abordamos algunas de las rentas exentas aplicables a la declaración de renta de una persona natural, de acuerdo con los cambios introducidos por la Ley 1943 de 2018.

Pensiones de jubilación, invalidez, vejez y sobrevivientes

El numeral 5 del artículo 206 del Estatuto Tributario –ET– establece que:

“Las pensiones de jubilación, invalidez, vejez, de sobrevivientes y sobre riesgos profesionales, hasta el año gravable de 1997. A partir del 1 de enero de 1998 estarán gravadas solo en la parte del pago mensual que exceda de 1.000 UVT.

El mismo tratamiento tendrán las indemnizaciones sustitutivas de las pensiones o las devoluciones de saldos de ahorro pensional. Para el efecto, el valor exonerado del impuesto será el que resulte de multiplicar la suma equivalente a 1.000 UVT, calculados al momento de recibir la indemnización, por el número de meses a los cuales ésta corresponda”.

Así, las pensiones cuya mesada mensual sea igual o inferior a 1.000 UVT ($34.270.000 por el año gravable 2019) están exentas en su totalidad del impuesto de renta. No obstante, el valor que exceda ese límite estará gravado con el impuesto de renta.

Aportes a pensiones exentos

El artículo 126-1 del ET (modificado por el artículo 15 de la Ley 1819 de 2016) indica que:

«(…) Los aportes voluntarios que haga el trabajador, el empleador, o los aportes del partícipe independiente a los seguros privados de pensiones, a los fondos de pensiones voluntarias y obligatorias (…) no harán parte de la base para aplicar la retención en la fuente y serán considerados como una renta exenta, hasta una suma que adicionada al valor de los aportes a las cuentas de Ahorro para el Fomento de la Construcción “AFC” de que trata el artículo 126-4 de este Estatuto y al valor de los aportes obligatorios del trabajador, de que trata el inciso anterior, no exceda del treinta por ciento (30 %) del ingreso laboral o ingreso tributario del año, según el caso, y hasta un monto máximo de tres mil ochocientas (3.800) UVT por año (…)»

De acuerdo con lo anterior, los valores que pueden detraerse como renta exenta por pensiones voluntarias, una vez sumados al valor de los aportes a las cuentas AFC y a los aportes obligatorios a pensiones, no podrán exceder el 30 % del ingreso bruto laboral o tributario del año.

Además, dicha cifra no debe exceder en valores absolutos a su equivalente a 3.800 UVT durante todo el año fiscal ($130.226.000 por el 2019). La porción de los aportes que exceda esos límites no podrá detraerse como renta exenta en la declaración anual del impuesto de renta.

25 % de pagos laborales

De acuerdo con el numeral 10 del artículo 206 del ET, constituye renta exenta el 25 % de los pagos laborales, limitado a 240 UVT mensuales, es decir, 2.880 UVT anuales ($98.698.000 por el año gravable 2019).

Este cálculo se efectuará una vez se hayan restado los ingresos no constitutivos de renta, las deducciones y otras rentas exentas de los pagos laborales percibidos por el trabajador, así:

Esta renta exenta solo será aplicable a:

- Ingresos provenientes de una relación laboral o legal y reglamentaria.

- Los honorarios percibidos por personas naturales que presten servicios y que contraten o vinculen, por un término inferior a 90 días continuos o discontinuos, menos de dos (2) trabajadores o contratistas asociados a la actividad.

- La compensación por servicios personales obtenidos por las personas que informen que no han contratado o vinculado dos (2) o más trabajadores asociados a la actividad.

Rentas exentas por otros conceptos

También serán considerados exentos en la declaración de renta de personas naturales los siguientes conceptos:

- Seguro por muerte, las compensaciones por muerte y las prestaciones sociales en actividad y en retiro de los miembros de las Fuerzas Militares y de la Policía Nacional.

- 50 % del salario de los magistrados de los tribunales, sus fiscales y procuradores judiciales, el cual será considerado gasto de representación.

- 25 % del salario de los jueces de la república.

- El exceso del salario básico percibido por los oficiales, suboficiales y soldados profesionales de las Fuerzas Militares, y los oficiales, suboficiales, nivel ejecutivo, patrulleros y agentes de la Policía Nacional.

En nuestra Cartilla Practica Guía para elaborar la declaración de renta de una persona natural podrás profundizar sobre las demás rentas exentas aplicables dentro de la declaración de renta de una persona natural.

Adicionalmente, tendrás acceso a más particularidades respecto a la preparación de la declaración de renta de las personas naturales, correspondiente al año gravable 2019, además de aquellas obligaciones formales que deberás atender para cumplir a cabalidad con esta responsabilidad.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes acceder a /publicaciones/.