En este especial te hablaremos de:

Paso 1: evalúa si el declarante es o no un residente fiscal en Colombia

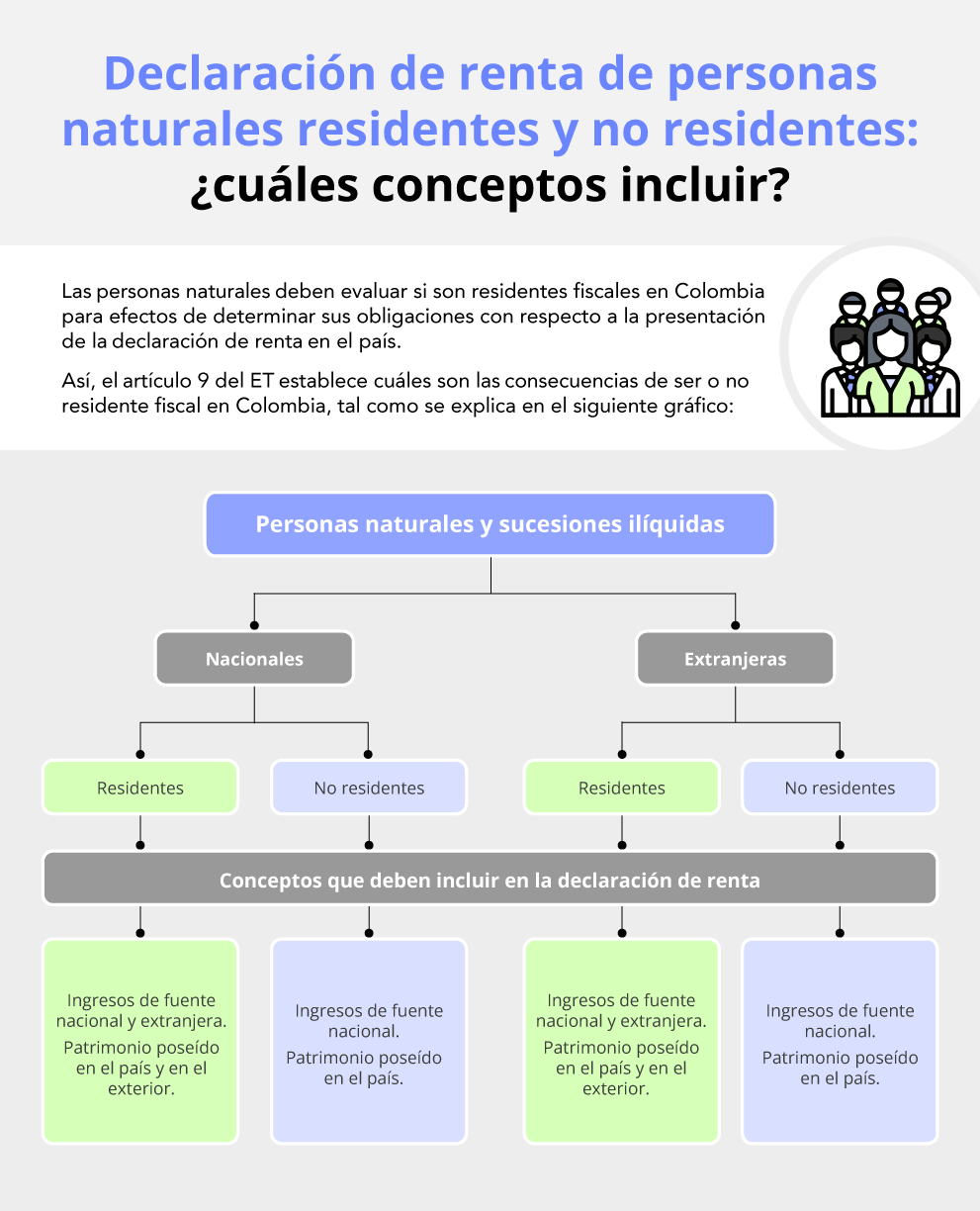

El artículo 10 del Estatuto Tributario –ET– señala las condiciones que se deben tener en cuenta al momento de considerar la residencia fiscal de una persona natural.

Para determinar fácilmente si una persona natural es residente fiscal en Colombia con base en el artículo 10 del ET, te invitamos a descargar nuestras siguientes herramientas:

Este paso es muy importante, pues la condición de residente tendrá diferentes consecuencias a la hora de preparar la declaración de renta de una persona natural; entre ellas, el tipo de información que deberá reportarse y el formulario a utilizar, como se observa a continuación:

Paso 2: determina si la persona natural es contribuyente del impuesto sobre la renta

Tal como lo establecen los artículos 7 y 9 del ET, tanto las personas naturales como las sucesiones ilíquidas que hayan percibido rentas en el territorio nacional, siempre y cuando no se hayan inscrito en el régimen simple de tributación, son consideradas contribuyentes del impuesto sobre la renta y complementario en el régimen ordinario.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Paso 3: confirma si el contribuyente está obligado o no a llevar contabilidad

Varias de las normas vigentes que regulan el impuesto de renta y su complementario de ganancias ocasionales tienen una aplicación diferente para el contribuyente obligado a llevar contabilidad y para el no obligado.

Si tienes dudas sobre en cuál de los dos grupos se ubica la persona natural que deberá declarar, te invitamos a estudiar nuestro editorial Declaración de renta de personas naturales: efecto de llevar o no contabilidad, para que lo resuelvas fácilmente.

En el siguiente video, el Dr. Diego Guevara analiza el tema de la obligación de llevar contabilidad para las profesiones liberales. Escúchalo de primera mano aquí:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Paso 4: verificar si el contribuyente se encuentra obligado a declarar

En términos generales, puede sintetizarse en que estarán obligadas a declarar renta por el año gravable 2023 las siguientes personas naturales:

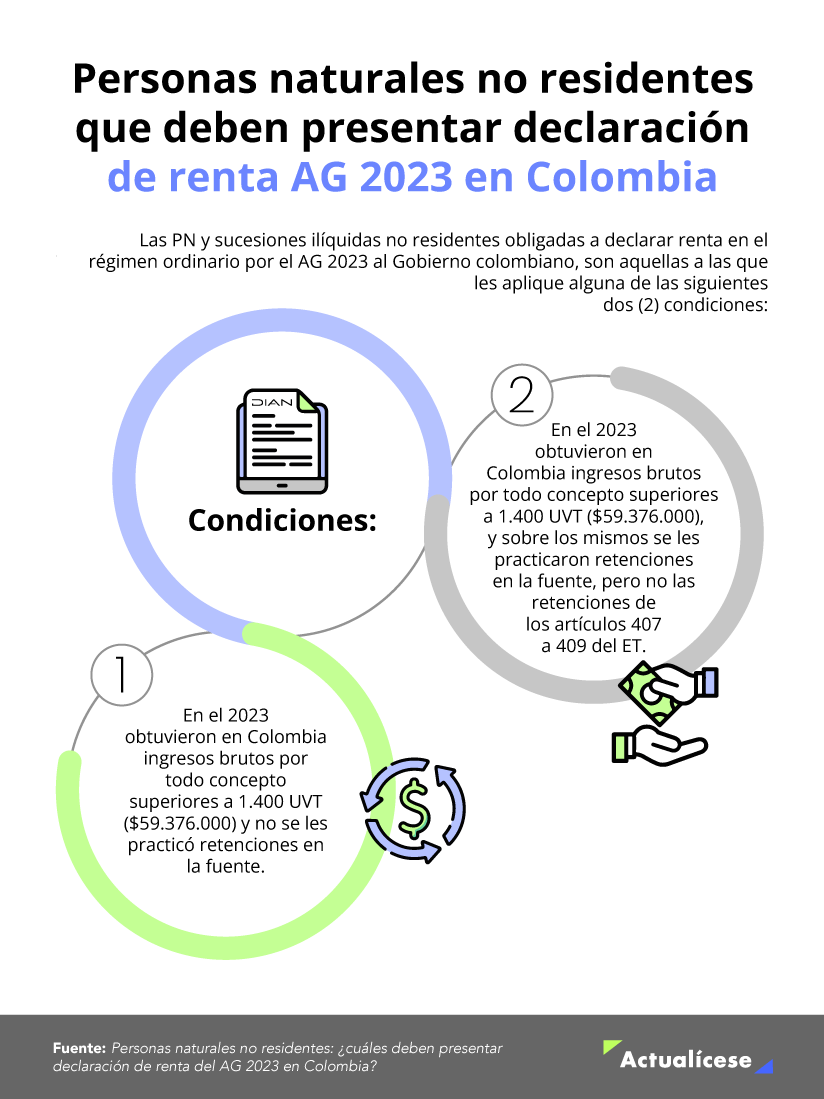

En el siguiente video también te explicamos, de la mano del Dr. Guevara, en qué casos una persona natural no residente queda obligada a presentar la declaración del impuesto de renta:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

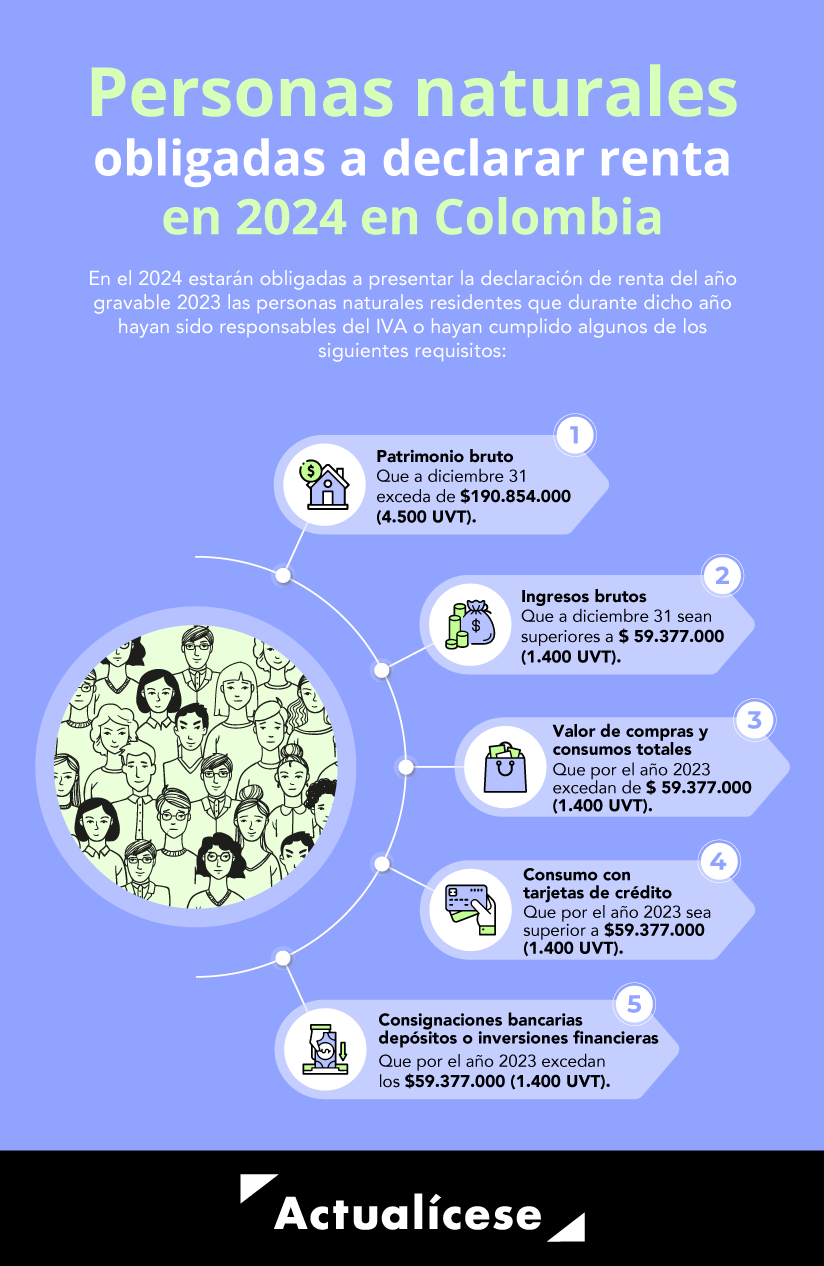

Sin embargo, sabemos que consultas Actualícese por la posibilidad de profundizar en las normas base de nuestros análisis, por ello, debemos precisar que, de acuerdo con lo establecido en los artículos 592 y 594-3 del ET, en conjunto con lo dispuesto en el artículo 1.6.1.13.2.7 del DUT 1625 de 2016 (luego de ser sustituido con el Decreto 2229 de 2023), deberán presentar la declaración de renta y complementario las personas naturales y sucesiones ilíquidas que durante 2023 calificaron como residentes fiscales ante el Gobierno colombiano, y que durante dicho año pertenecieron al régimen ordinario (pues no se acogieron voluntariamente al régimen simple), que al 31 de diciembre de 2023 cumplan con alguno de los siguientes requisitos:

|

Requisitos |

UVT (equivalente a $42.412) |

Valor |

|---|---|---|

|

Su patrimonio bruto (bienes y derechos, ubicados en Colombia y/o en el exterior, valuados con criterio fiscal y totalizados antes de restar los pasivos) al 31 de diciembre de 2023 es igual o superior a: |

4.500 Nota: si la persona es casada o tiene una unión marital de hecho, cada cónyuge totaliza sus bienes en forma individual, según lo indica el artículo 8 del ET. |

$190.854.000 |

|

Ser responsable del IVA dentro de Colombia durante 2023

|

Debió ser responsable del IVA (antiguo régimen común) al cierre del año. Ello significa que si no fue responsable de este impuesto (anterior régimen simplificado) porque los bienes o servicios ofrecidos se encontraban excluidos del impuesto, entonces no cumple con este tercer requisito (ver Concepto Dian 39683 de junio 2 de 1998, Concepto Unificado 001 del IVA de junio de 2003 y Concepto 39683 de junio de 1998).

| |

|

Sus ingresos brutos de 2023, ordinarios y extraordinarios, independientemente de si forman renta ordinaria o ganancia ocasional, obtenidos en Colombia y/o en el exterior, son iguales o superiores a: |

1.400

Nota: si se supera este tope, se deberá declarar renta por el año gravable 2023. Sin embargo, si el contribuyente vende bienes o servicios gravados con IVA o INC y desea operar durante 2024 como “no responsable del IVA” o no “responsable del INC”, podrá hacerlo si durante 2023 los ingresos brutos gravados con cualquiera de esos dos impuestos no excedieron las 3.500 UVT, es decir, $148.442.000 (ver parágrafo 3 del artículo 437 y artículo 512-13 del ET, modificados por los artículos 4 y 28, respectivamente, de la Ley 2010 de 2019). |

$59.377.000 |

|

Consumos con tarjeta de crédito que excedan las |

1.400 |

$59.377.000 |

|

Compras y consumos totales del año, independientemente de la modalidad y medio de pago, que excedieron las… |

1.400 |

$59.377.000 |

|

El valor total de sus consignaciones bancarias, más depósitos o inversiones financieras en Colombia y en el exterior durante 2023 (ver interrogante 8 del Concepto Dian 45542 de julio de 2014) que excedieron las… |

1.400 |

$59.377.000 |

Nota: mediante la Resolución Dian 001264 de noviembre 18 de 2022, la Dian fijó el valor de la UVT para 2023 en $42.412. Consulta nuestro Convertidor de UVT.

Paso 5: identifica la fecha para presentar la declaración de renta

La nueva versión del artículo 1.6.1.13.2.15 del DUT 1625 de 2016, modificado por el artículo 1 del Decreto 2229 de diciembre 22 de 2023, indica que las personas naturales y sucesiones ilíquidas no calificadas como grandes contribuyentes deberán presentar la declaración de renta a más tardar entre el 12 de agosto y el 24 de octubre de 2024, con la obligación de realizar el pago en una sola cuota. (Ver Plazos para declaración y pago del impuesto de renta personas naturales 2024).

Para tal fin se tienen en cuenta los últimos dígitos del NIT, omitiendo el dígito de verificación, así:

|

Últimos dígitos del NIT |

Hasta el día |

Últimos dígitos del NIT |

Hasta el día |

|---|---|---|---|

|

01 al 02 |

12 de agosto |

51 al 52 |

18 de septiembre |

|

03 al 04 |

13 de agosto |

53 al 54 |

19 de septiembre |

|

05 al 06 |

14 de agosto |

55 al 56 |

20 de septiembre |

|

07 al 08 |

15 de agosto |

57 al 58 |

23 de septiembre |

|

09 al 10 |

16 de agosto |

59 al 60 |

24 de septiembre |

|

11 al 12 |

20 de agosto |

61 al 62 |

25 de septiembre |

|

13 al 14 |

21 de agosto |

63 al 64 |

26 de septiembre |

|

15 al 16 |

22 de agosto |

65 al 66 |

27 de septiembre |

|

17 al 18 |

23 de agosto |

67 al 68 |

1 de octubre |

|

19 al 20 |

26 de agosto |

69 al 70 |

2 de octubre |

|

21 al 22 |

27 de agosto |

71 al 72 |

3 de octubre |

|

23 al 24 |

28 de agosto |

73 al 74 |

4 de octubre |

|

25 al 26 |

29 de agosto |

75 al 76 |

7 de octubre |

|

27 al 28 |

2 de septiembre |

77 al 78 |

8 de octubre |

|

29 al 30 |

3 de septiembre |

79 al 80 |

9 de octubre |

|

31 al 32 |

4 de septiembre |

81 al 82 |

10 de octubre |

|

33 al 34 |

5 de septiembre |

83 al 84 |

11 de octubre |

|

35 al 36 |

6 de septiembre |

85 al 86 |

15 de octubre |

|

37 al 38 |

9 de septiembre |

87 al 88 |

16 de octubre |

|

39 al 40 |

10 de septiembre |

89 al 90 |

17 de octubre |

|

41 al 42 |

11 de septiembre |

91 al 92 |

18 de octubre |

|

43 al 44 |

12 de septiembre |

93 al 94 |

21 de octubre |

|

45 al 46 |

13 de septiembre |

95 al 96 |

22 de octubre |

|

47 al 48 |

16 de septiembre |

97 al 98 |

23 de octubre |

|

49 al 50 |

17 de septiembre |

99 al 00 |

24 de octubre |

Nota: las personas naturales residentes en el exterior obligadas a presentar la declaración del impuesto sobre la renta y complementario deberán efectuar el proceso de forma virtual y pagar el tributo de la misma forma, o en los bancos y demás entidades autorizadas en el territorio colombiano, dentro de los plazos mencionados.

Paso 6: verifica el cumplimiento de los requerimientos previos

Todas las personas naturales que deban declarar renta por primera vez (al igual que aquellas que declararán de forma voluntaria por primera vez, de conformidad con las indicaciones del artículo 6 del ET) deben asegurarse de efectuar en primer lugar su inscripción en el RUT, haciendo figurar en este la responsabilidad 05 – “Régimen ordinario”, a más tardar el día del vencimiento del plazo para declarar.

De no hacerlo, se arriesgan a la aplicación de la sanción dispuesta en la norma del artículo 658-3 del ET: una (1) UVT por cada día de retraso. Así lo confirma el artículo 1.6.1.2.8 del DUT 1625 de 2016, modificado por el artículo 6 del Decreto 678 de 2022.

En el siguiente video, el Dr. Diego Guevara Madrid explica cuál es el momento correcto para realizar la inscripción en el RUT cuando se declara por primera vez:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

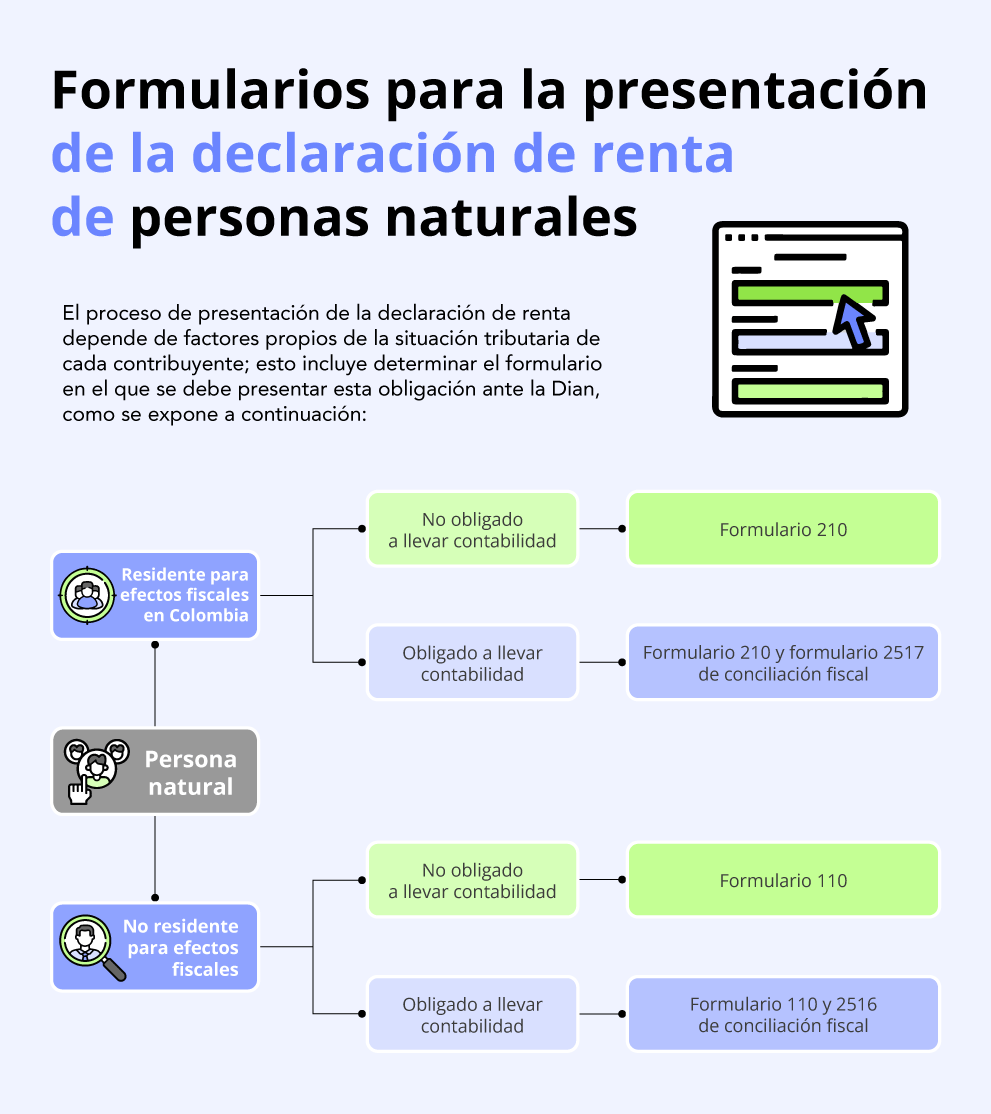

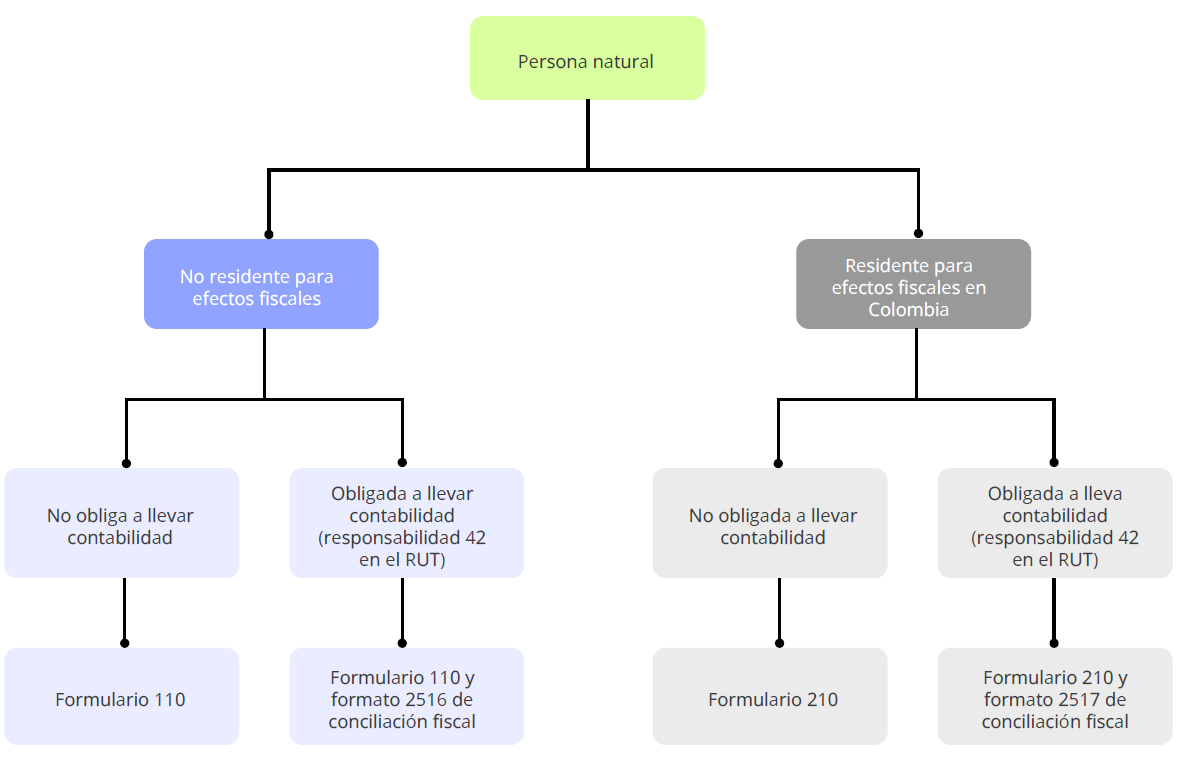

Paso 7: selecciona el formulario

La residencia fiscal y la obligación de llevar o no contabilidad son dos factores determinantes para elegir en cuál formulario debe presentarse la declaración de renta.

En el siguiente cuadro exponemos los formularios que deben emplearse para la declaración de renta de personas naturales del período gravable 2023:

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

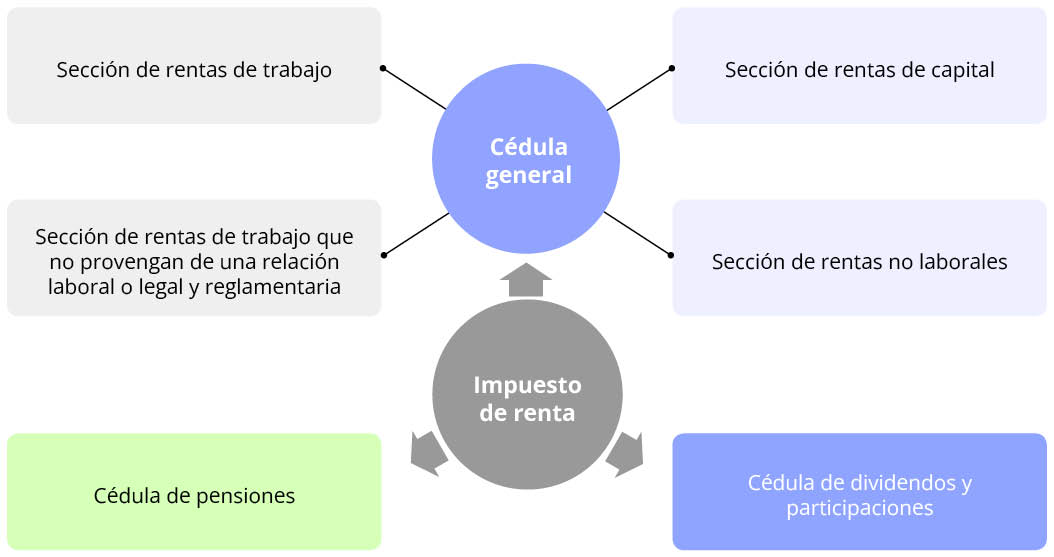

Paso 8: Identifica cuáles cédulas del formulario deberás diligenciar

|

Cédula |

Secciones |

Tipo de ingreso |

Límite a las rentas exentas y deducciones especiales |

Tarifas del impuesto de renta | |

|---|---|---|---|---|---|

|

Artículo |

Tope máximo | ||||

|

General |

Ingresos señalados en el artículo 103 del ET:

En general, las compensaciones por servicios personales. Además, son considerados rentas de trabajo los apoyos económicos otorgados en razón de una relación laboral, legal o reglamentaria.

También se clasifican en esta sección los ingresos por concepto de honorarios, comisiones y compensaciones por servicios personales recibidos como trabajador independiente, siempre y cuando no impute costos o deducciones a dichos ingresos para tener derecho a la renta exenta contemplada en el numeral 10 del artículo 206 del ET. |

|

El 40 % sobre el total de ingresos por rentas de trabajo, rentas por honorarios y compensación de servicios personales sujetos a costos y gastos y no a las rentas exentas del numeral 10 del artículo 206 del ET, rentas de capital y no laborales (incluyendo los provenientes de las ECE, si es necesario), menos los ingresos no constitutivos de renta imputables a cada uno. Lo anterior, sin exceder las 1.340 UVT anuales (equivalentes a $56.832.000 por el año gravable 2023). |

Tarifa progresiva según los siete rangos de renta líquida gravable, indicada en el artículo 241 del ET, modificado por el artículo 34 de la Ley 2010 de 2019. | |

Rentas de trabajo que no provengan de una relación laboral o legal y reglamentaria

|

Ingresos por concepto de honorarios y compensación de servicios personales, siempre y cuando se opte por solicitar costos y deducciones procedentes en lugar de la exención contemplada en el numeral 10 del artículo 206 del ET.

|

|

|

| |

| |||||

|

|

Todos los ingresos de las rentas no laborales que no clasifiquen expresamente en ninguna otra cédula y que no correspondan a rentas de trabajo y/o de capital. |

|

| ||

|

N/A |

|

No se proponen modificaciones en este ítem y, por tanto, se sigue considerando renta exenta la parte del pago mensual que no exceda las 1.000 UVT, correspondientes a $42.412.000 por el año gravable 2023 (12.000 UVT anuales; $508.944.000 por 2023 (numeral 5 del artículo 206 del ET). | |||

|

N/A |

|

N/A |

N/A |

Dependerá del año de origen de los dividendos (antes o después de 2016) y de la condición de gravado o no del dividendo. Adicionalmente, en muchos casos también deberá evaluarse qué tipo de entidad distribuyó tales dividendos. | |

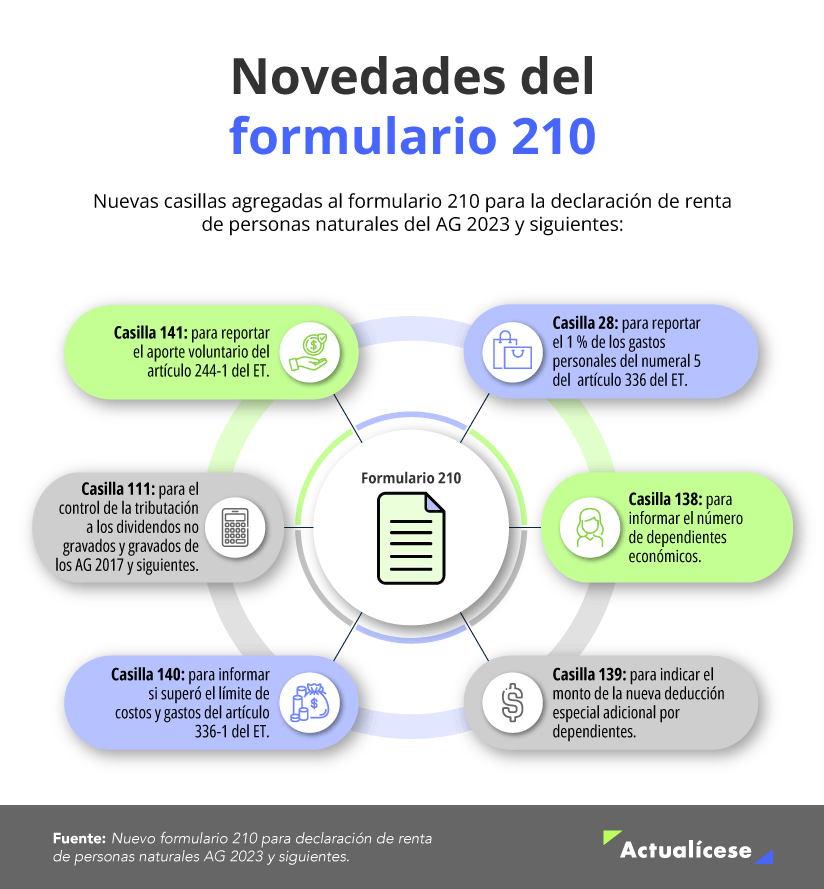

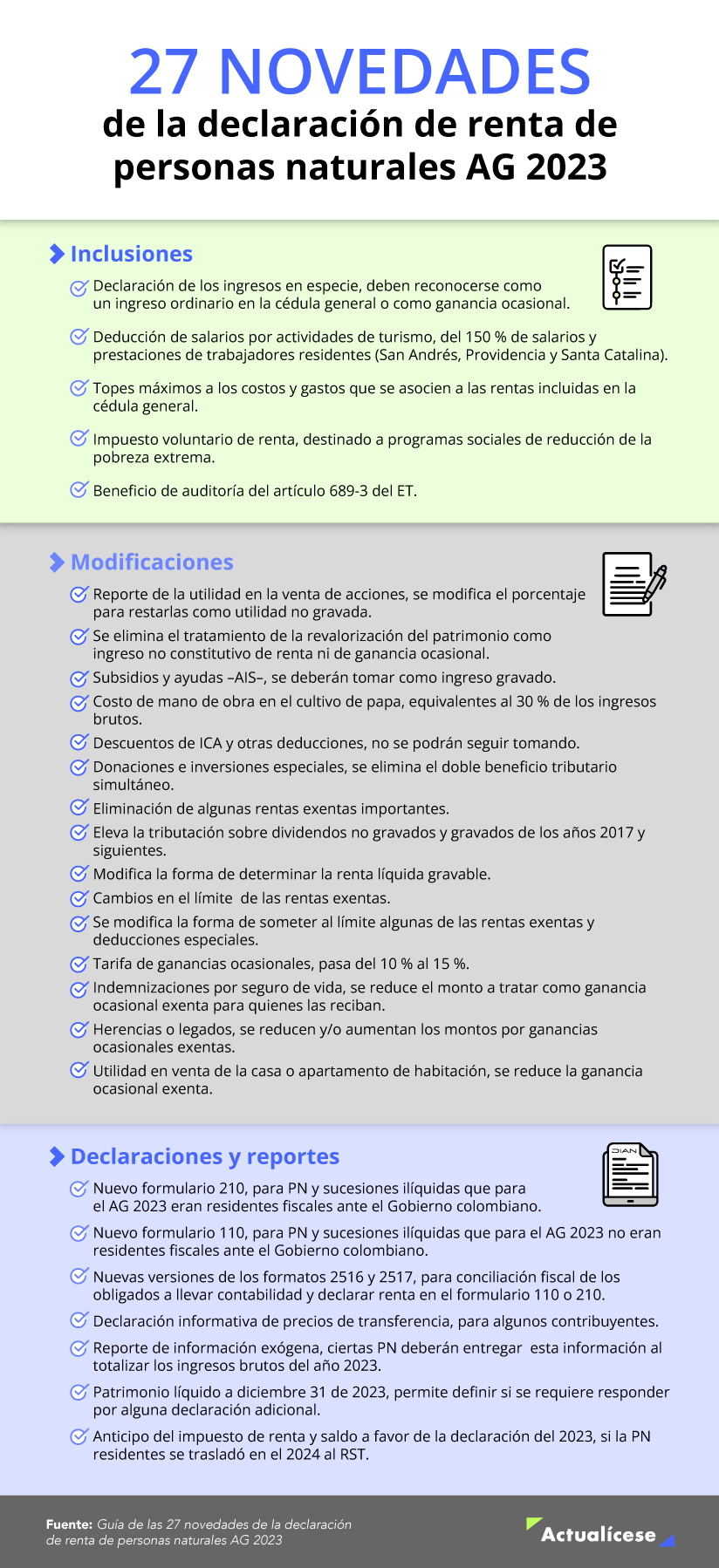

Paso 9 : estudia las novedades de la declaración de renta de las personas naturales AG 2023

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Paso 10: Diligencie el formulario 210

Paso 11 : Carga la declaración de renta en la plataforma Muisca

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

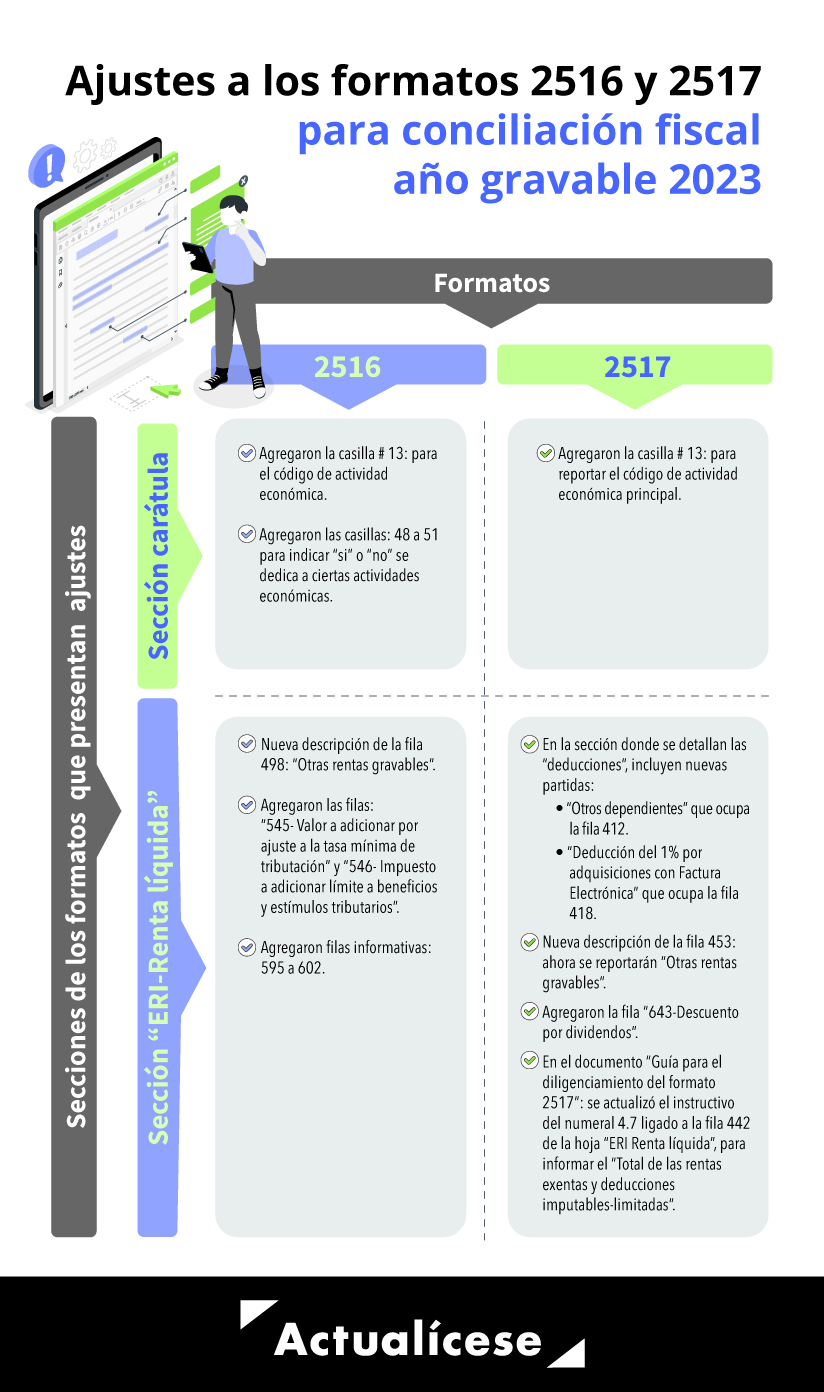

Conciliación fiscal

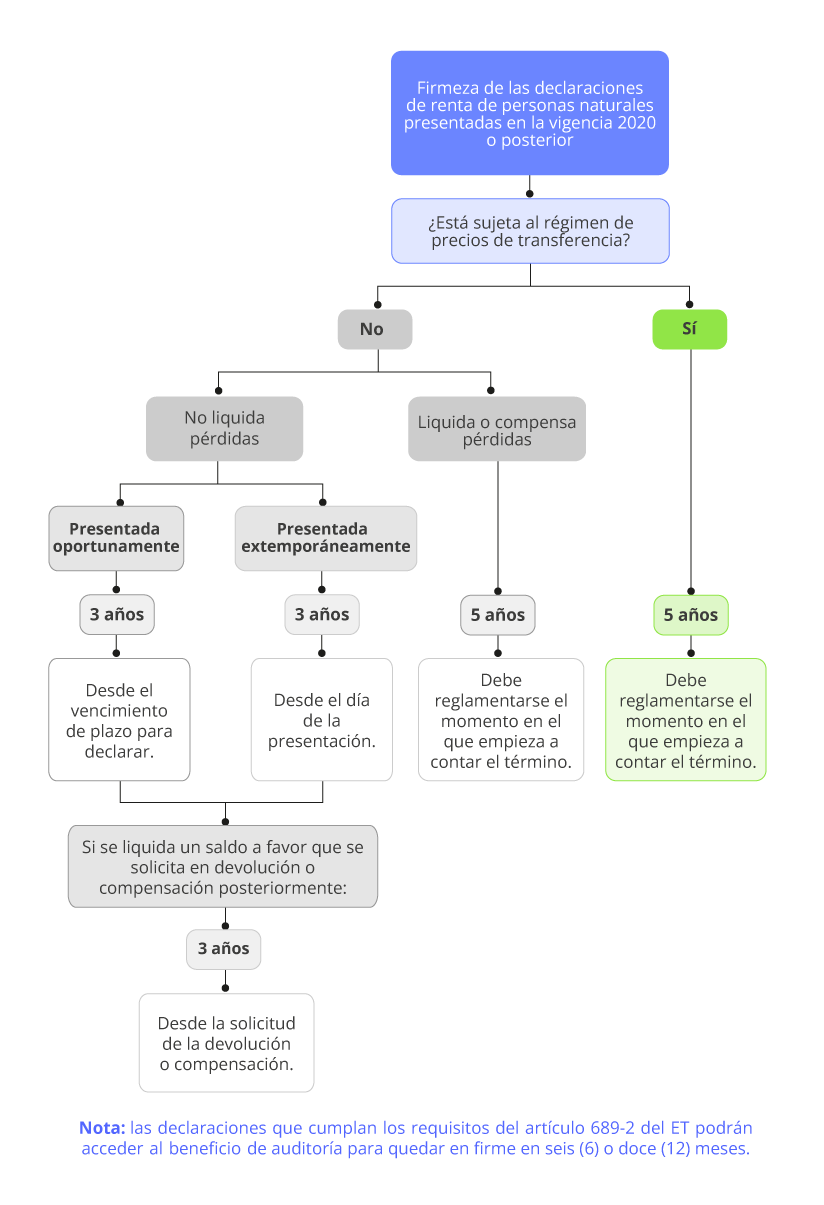

Firmeza de la declaración de renta

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

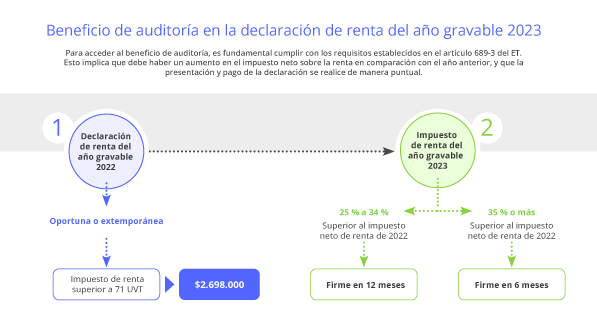

Beneficio de auditoría para la declaración de renta

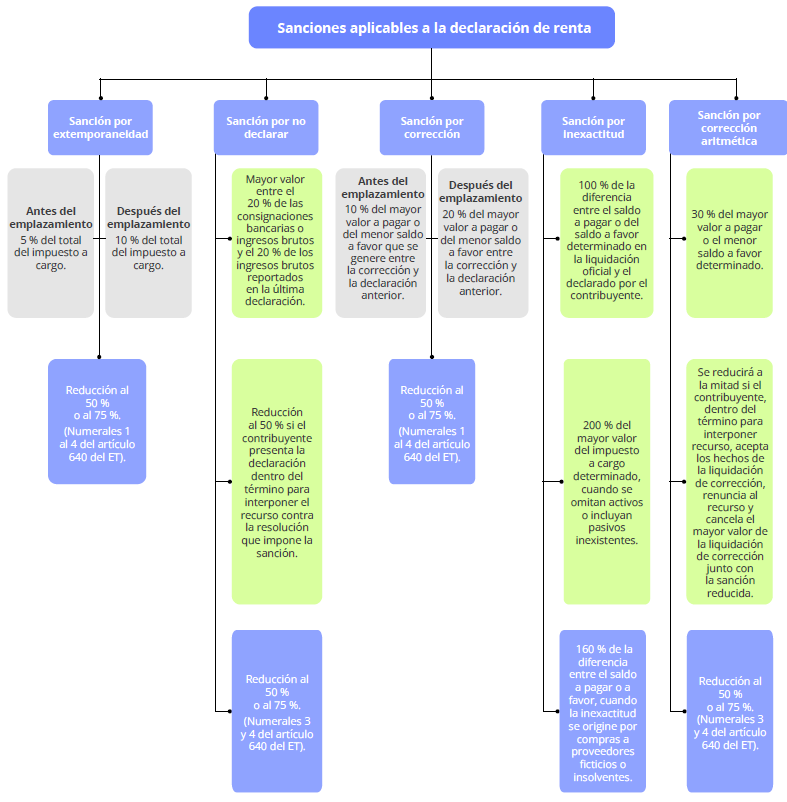

Régimen sancionatorio

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”