[Guía] Requisitos para acceder al beneficio tributario por la generación de nuevos puestos de trabajo

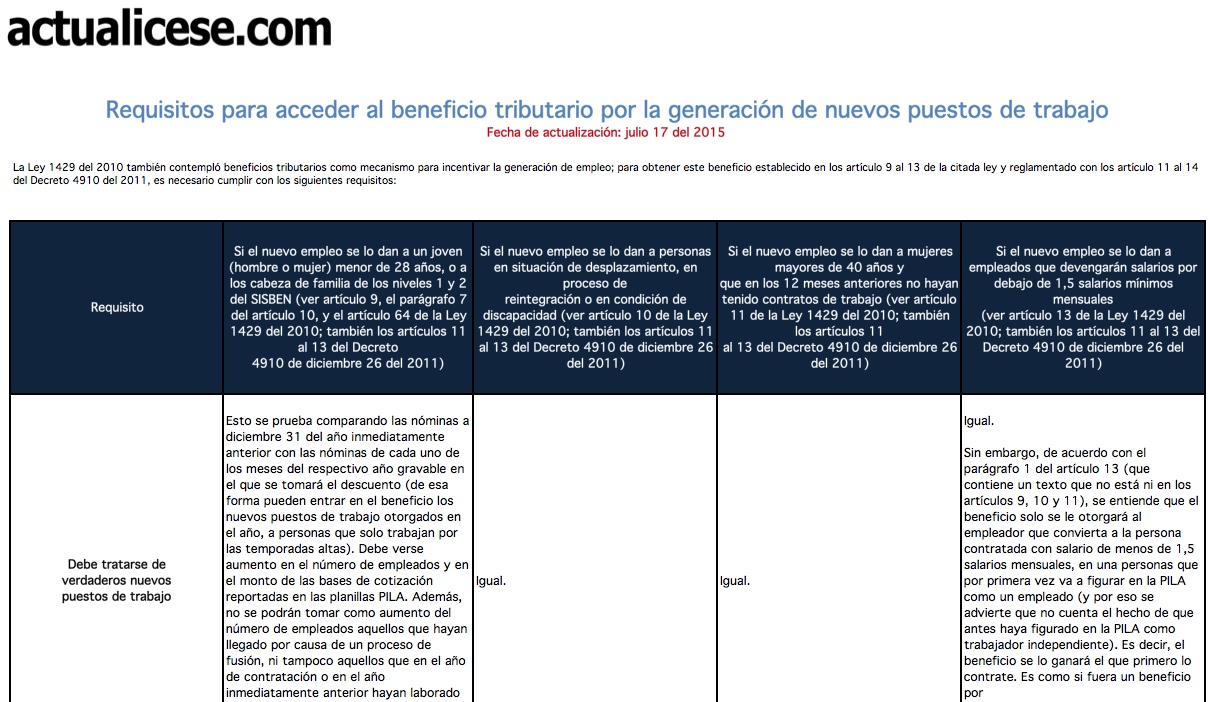

La Ley 1429 del 2010 también contempló beneficios tributarios como mecanismo para incentivar la generación de empleo; para obtener este beneficio establecido en los artículo 9 a 13 de la citada ley y reglamentado con los artículo 11 al 14 del Decreto 4910 del 2011, es necesario cumplir con los requisitos que se mencionan a continuación.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

La Ley 1429 del 2010 también contempló beneficios tributarios como mecanismo para incentivar la generación de empleo; para obtener este beneficio establecido en los artículo 9 a 13 de la citada ley y reglamentado con los artículo 11 al 14 del Decreto 4910 del 2011, es necesario cumplir con los requisitos que se mencionan a continuación.