Reto del CTCP: concretar propuesta para actualizar leyes de contaduría pública y revisoría fiscal

Para el CTCP, existe la necesidad de revisar la reglamentación de la profesión contable y repensar la forma en que se prestan los servicios profesionales.

La revisoría fiscal es una institución que se instaló en un número importante de entidades no societarias y sociedades comerciales de menor tamaño.

Para el CTCP, existe la necesidad de revisar la reglamentación de la profesión contable y repensar la forma en que se prestan los servicios profesionales.

La revisoría fiscal es una institución que se instaló en un número importante de entidades no societarias y sociedades comerciales de menor tamaño.

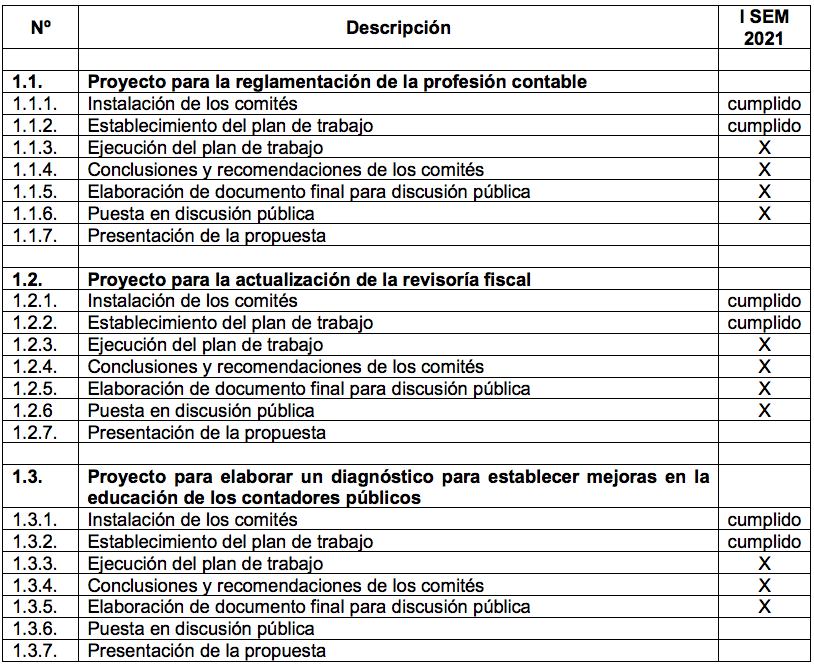

El primer pilar estratégico que desarrollará el Consejo Técnico de la Contaduría Pública –CTCP–, de acuerdo con su plan de trabajo para el primer semestre de 2021, es continuar trabajando en la estructuración de propuestas para:

- La reglamentación de la profesión de contador público.

- La actualización de la revisoría fiscal.

- El diagnóstico para la implementación de mejoras en la educación de los profesionales.

Revisar la reglamentación de la profesión y repensar cómo se están prestando los servicios

Desde el punto de vista del CTCP, en los últimos 30 años se han generado cambios profundos en la profesión contable, en las empresas, en los marcos técnicos de información financiera, en el uso de nuevas tecnologías y la internacionalización de los servicios contables, entre otros asuntos.

Todo lo anterior:

«Está cambiando la forma tradicional del trabajo de los contadores, así como las necesidades de los usuarios de los informes financieros, lo que conlleva a la necesidad de revisar la reglamentación de la profesión contable en Colombia y de repensar la forma en que se prestan los servicios profesionales por parte de contadores públicos, firmas individuales o profesionales independientes, sociedades de contadores y otras personas jurídicas prestadoras de servicios contables», se indica en el plan de trabajo.

Del mismo modo, debe repensarse la forma en la que la profesión se encuentra organizada, pasando de una fuerte intervención gubernamental a un organismo privado con funciones públicas, encargado de la supervisión de la profesión, la cualificación profesional y la actualización de las normas que rigen la profesión.

Reflexión frente a la figura del revisor fiscal

La revisoría fiscal también requiere ser actualizada a las nuevas necesidades de los empresarios, del mercado.

«Mientras que los requerimientos iniciales del código de comercio han sido modificados parcialmente, la revisoría fiscal pasó de ser una institución que nació de la separación entre propiedad y gestión, y la necesidad de vigilar a los administradores, a una institución que se instaló en un número importante de entidades no societarias y sociedades comerciales de menor tamaño», publica el CTCP.

El hecho de que la figura societaria de las SAS represente el 86 % de las sociedades comerciales, induce a que se deba plantear una reflexión frente a la figura de la revisoría fiscal, por cuanto en la mayoría de estas los propietarios son los mismos administradores.

También se requiere establecer la forma en la que las SAS que generan utilidades elaboran su dictamen de estados financieros por un contador independiente.

Tiempo para concretar una propuesta

Para el CTCP, también se deben establecer estrategias para mejorar las capacidades en la formación de un profesional de la contaduría pública, para que por esta vía los aportes que realiza la profesión contable respecto de los informes de las empresas y otras entidades sean fiables, relevantes, de alta calidad, comprensibles, transparentes y comparables.

«Con el apoyo de los Comités Técnicos Adhonorem conformados en el país, se espera obtener documentos técnicos y propuestas normativas, sobre el estado de la educación profesional contable en Colombia, la actualización de las leyes sobre contaduría pública y sobre revisoría fiscal», afirma el documento.

Durante el primer semestre de este año, el CTCP buscará concretar la propuesta normativa con los comités en los que se analizan, revisan y evalúan estos temas, de tal forma que a partir de ello se puedan construir, por consenso, las propuestas regulatorias requeridas para establecer mejoras en la infraestructura contable del país y que se presentarán a los ministerios respectivos, conforme a los requerimientos de la Ley 1314 de 2009.

En lo que ha trabajado el CTCP… y le queda pendiente