CAPÍTULO 1. INTRODUCCIÓN

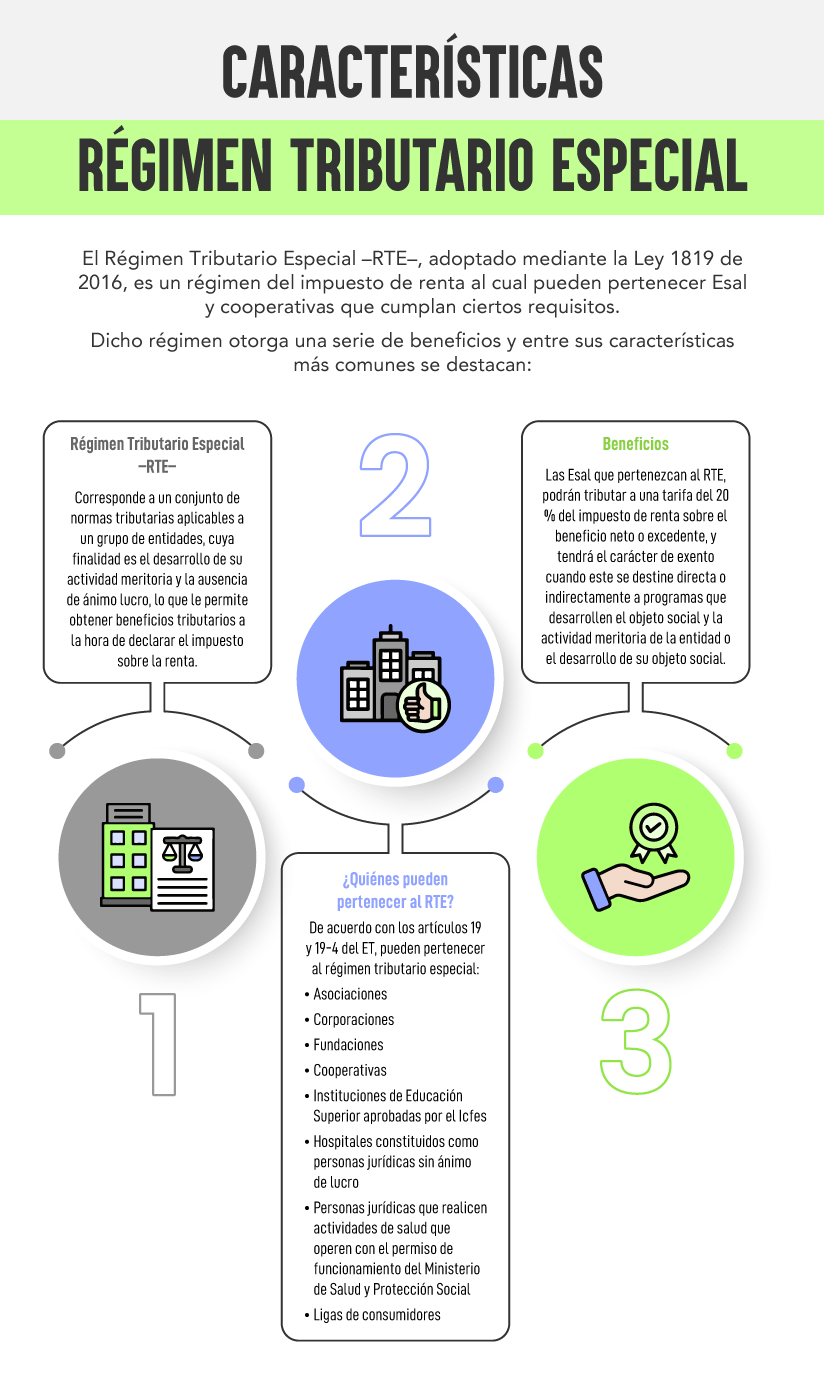

De acuerdo con el artículo 356 del Estatuto Tributario –ET–, las entidades que pertenecen al régimen tributario especial –RTE– tienen un tratamiento diferencial en el impuesto de renta, pues están sometidas a la tarifa especial del 20 % sobre el beneficio neto o excedente determinado en un período gravable, y que, además, probablemente tendrá el carácter de exento cuando se destine directa o indirectamente en el año siguiente al desarrollo de su objeto social.

Ahora bien, atendiendo lo señalado en el artículo 364-5 del ET, modificado por el artículo 23 de la Ley 2277 de 2022, las entidades sin ánimo de lucro y del sector cooperativo clasificadas en el RTE deberán actualizar anualmente la información en el registro web, durante los primeros seis (6) meses de cada año.

En las siguientes líneas abordaremos los aspectos más importantes que se deberán tener en cuenta en el proceso de actualización de la calificación en este régimen, te contaremos algunos de sus beneficios y explicaremos las consecuencias de no realizar este proceso.

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

1.1. ¿QUIÉNES PUEDEN PERTENECER AL RTE?

Según lo establecido en los artículos 19 y 19-4 del ET, podrá pertenecer al RTE:

- Asociaciones.

- Corporaciones.

- Fundaciones.

- Cooperativas.

- Instituciones de educación superior aprobadas por el Icfes.

- Hospitales constituidos como personas jurídicas sin ánimo de lucro.

- Personas jurídicas que realicen actividades de salud que operen con el permiso de funcionamiento del Ministerio de Salud y Protección Social.

- Ligas de consumidores.

En relación con el artículo 19 del ET, las asociaciones, fundaciones y corporaciones constituidas como entidades sin ánimo de lucro –Esal– deben ser personas jurídicas legalmente constituidas, cuyos aportes, utilidades o excedentes no sean reembolsados, ni siquiera en el momento de la disolución y liquidación, dado que persiguen un fin social o comunitario. Los rendimientos o aportes obtenidos por la Esal deben ser reinvertidos en el mejoramiento de sus proceso o actividades, con el propósito de fortalecer el desarrollo de su objeto social.

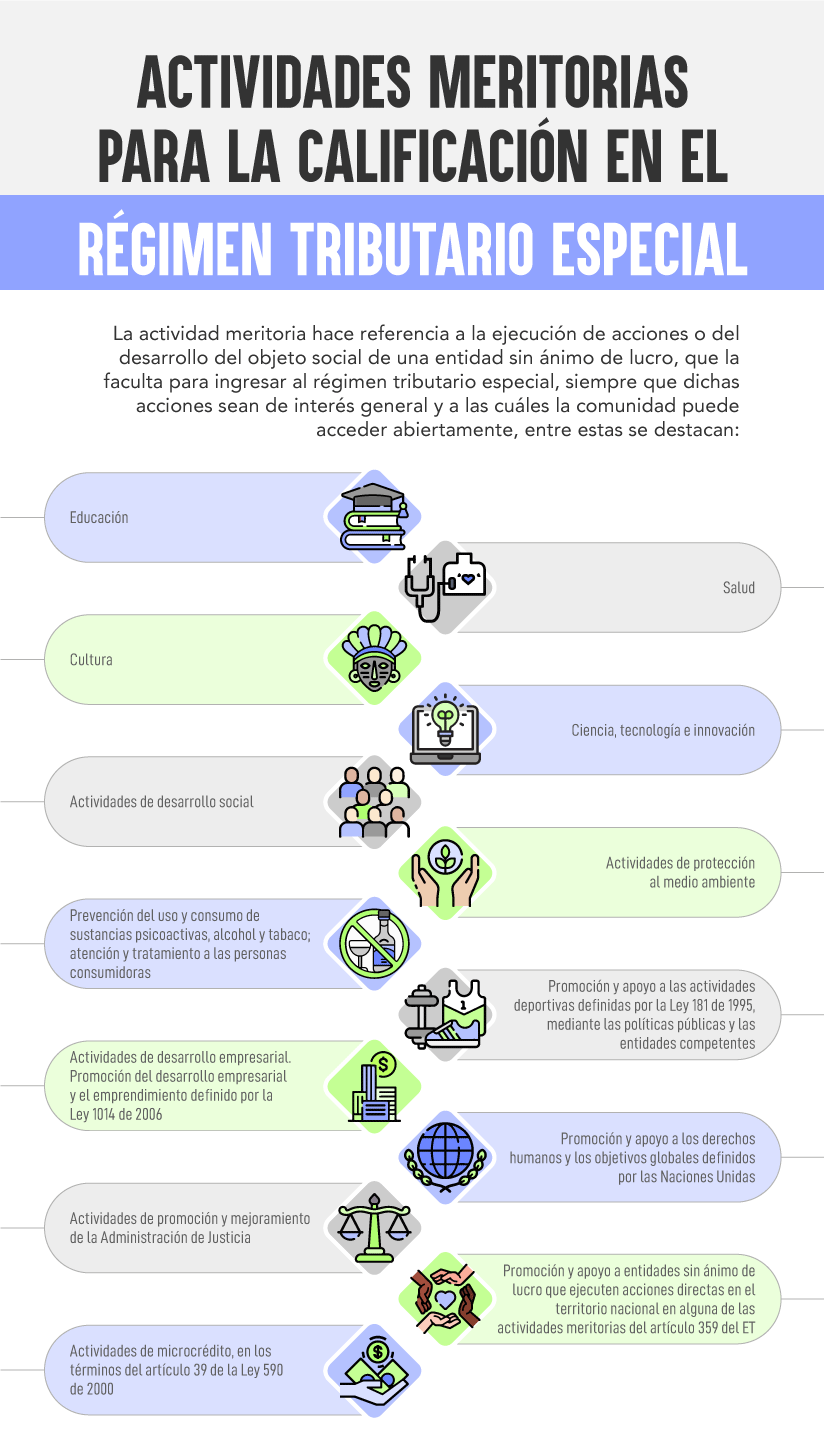

Así, las Esal podrán solicitar la calificación en el RTE, siempre y cuando se encuentren legamente constituidas y su objeto social corresponda a una o más de las actividades meritorias previstas en el artículo 359 del ET, cuyo fin sea contribuir al desarrollo integral de la sociedad o de una comunidad mediante el apoyo a sectores débiles o población vulnerable, tales como: madres cabeza de familia, niños, investigación, educación, salud, entre otros.

Ahora bien, respecto al artículo 19-4 del ET, donde se destacan las cooperativas y demás entidades del sector solidario, en las cuales los trabajadores o usuarios, según sea el caso, son simultáneamente los aportantes y los gestores de la empresa, creada con el objeto de producir o distribuir conjunta y eficientemente bienes o servicios para satisfacer las necesidades de sus asociados y de la comunidad en general, se presume que este tipo de entidades no tiene ánimo de lucro cuando cumplan los siguientes requisitos:

- Establezcan la irrepartibilidad de las reservas sociales; y en caso de liquidación, la del remanente patrimonial.

- Que destinen sus excedentes a la prestación de servicios de carácter social, al crecimiento de sus reservas y fondos, y a reintegrar a sus asociados para los mismos en proporción al uso de los servicios o a la participación en el trabajo de la empresa, sin perjuicio de amortizar los aportes y conservarlos en su valor real.

Es importante aclarar que, a diferencia de las entidades mencionadas en el artículo 19 del ET, las cooperativas, uniones, ligas centrales, organismos de grado superior de carácter financiero, las asociaciones mutualistas, instituciones auxiliares del cooperativismo, confederaciones cooperativas, etc., previstas en el artículo 19-4 del ET, nacen en el régimen tributario especial sin necesidad de surtir el proceso de calificación mencionado en los artículos 1.2.1.5.1.7 y 1.2.1.5.1.10 del Decreto 1625 de 2016.

Adicionalmente, es importante no perder de vista que para este tipo de entidades no es obligatorio tener relacionada una actividad meritoria de las previstas en el artículo 359 del ET, dado que la actividad meritoria corresponde a la descripción del objeto social.

[end_member_content]

|

Causales para excluir a una entidad del régimen tributario especial

¿Cuáles son las causales para excluir a una entidad del régimen especial? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

1.2. BENEFICIOS

Las Esal que pertenezcan al RTE tienen como principal beneficio la posibilidad de tributar con una tarifa del 20 % en el impuesto de renta sobre el beneficio neto o excedente. Adicionalmente, este tendrá el carácter de exento cuando se destine directa o indirectamente a programas que desarrollen el objeto social y la actividad meritoria de la entidad o el desarrollo de su objeto social (ver el artículo 1.2.1.5.1.36 del Decreto 1625 de 2016).

Sumado a lo anterior, quienes realicen donaciones a entidades calificadas en el RTE podrán gozar del descuento tributario consagrado del artículo 257 del ET, en donde se establece que las donaciones efectuadas a Esal pertenecientes al RTE darán lugar a un descuento tributario en el impuesto de renta equivalente al 25 % del valor donado en el año gravable.

|

Las entidades sin ánimo de lucro que opten por pertenecer al RTE deberán presentar la solicitud de calificación. Para el caso de las entidades del sector solidario, no deberán presentar una solicitud de calificación, dado que ellas nacen bajo dicho régimen; en su lugar solo deberán presentar solicitud de readmisión en caso de que hayan sido excluidas de dicho régimen o hayan renunciado voluntariamente al mismo. |

|

Tarifas especiales para la renta de las entidades del régimen tributario especial

¿Con cuales tarifas especiales liquidan el impuesto de renta las entidades del régimen tributario especial? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Régimen tributario especial: puntos que los contribuyentes deben conocer

En esta conferencia, Olga Tapias aborda en profundidad el régimen tributario especial –RTE–, un sistema de tributación alternativo diseñado para entidades sin ánimo de lucro –Esal– y cooperativas que cumplen con requisitos específicos. Aquí los detalles. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |