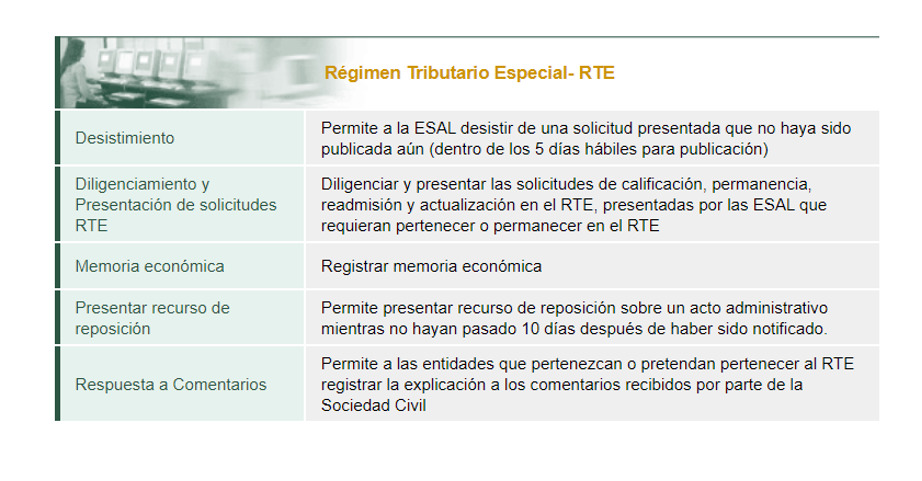

CAPÍTULO 2. ACTUALIZACIÓN EN EL RTE

El artículo 364-5 del ET, modificado por la Ley 2277 de 2022, precisa que las entidades del RTE deberán actualizar anualmente la información en el registro web, durante los primeros seis (6) meses de cada año, considerando que el concepto de actualización comprende dos aspectos, a saber:

- La actualización de la información en el registro web, cuya periodicidad es anual.

- La actualización de la calidad de los contribuyentes pertenecientes al RTE en el RUT a que se refiere el artículo 356-3 del ET, la cual se hace con la presentación de la declaración de renta como contribuyente del citado régimen.

En este orden de ideas, mediante el Decreto 2229 de 2023, se precisó que las Esal y cooperativas deberán actualizar el registro web señalado en el artículo 364-5 del ET y el artículo 1.2.1.5.1.16 del Decreto 1625 de 2016, a más tardar el 30 de junio de cada año, independientemente del NIT, sin tener en cuenta el digito de verificación.

|

Fecha máxima para realizar la actualización en el RTE |

|

30 de junio de 2024 |

Así, para realizar el proceso de actualización en el RTE es importante tener en cuenta los siguientes aspectos:

Verificación de la información en el RUT relacionada con el régimen tributario especial

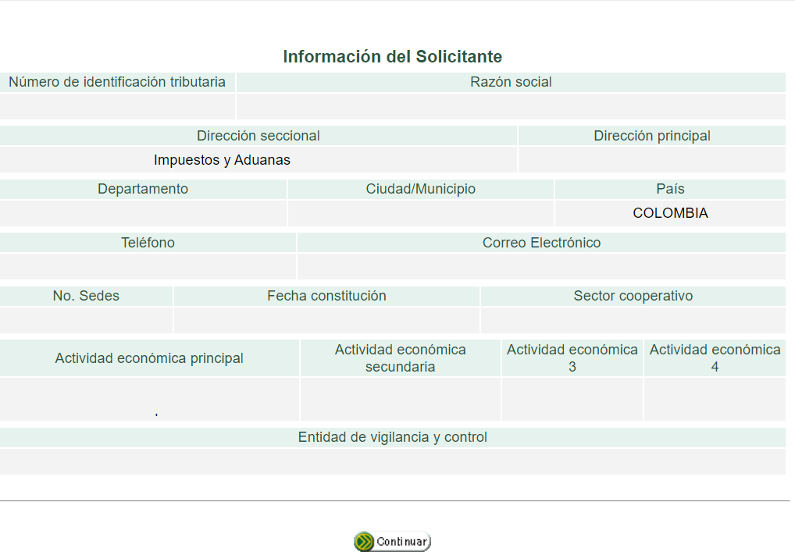

Antes de presentar el proceso de actualización del registro web es importante verificar la siguiente información en el RUT:

- Los datos de ubicación de la entidad deben estar completos y correctos.

- En la casilla 53, “Responsabilidades”, debe tener registrado el código “04 – Régimen Tributario Especial del Impuesto sobre la Renta y complementarios”.

- Para el caso de las entidades relacionadas en el artículo 19-4 del ET, deberán tener diligenciada la casilla “66 – Cooperativas”.

- En la casilla 70, “Beneficio”, se deberá registrar el código “2 - Sin ánimo de lucro”.

- Los datos de la identificación, como el nombre del representante legal autorizado para presentar la solicitud, deben estar correctos y completos.

- En la casilla 76, “Fecha de registro”, debe estar diligenciada la fecha de registro ante el ente de vigilancia y control.

- En la casilla 81, “Vigencia hasta”, debe contar con una fecha actualizada si es una fecha anterior a la actual.

- En la casilla 88, “Entidad de vigilancia y control”, debe estar diligenciada.

- Al menos una de las actividades económicas registradas en el RUT debe corresponder a una actividad meritoria definida en el artículo 359 del ET. En el caso de las entidades del sector solidario, la descripción de la actividad meritoria corresponde a la descripción del desarrollo del objeto social.

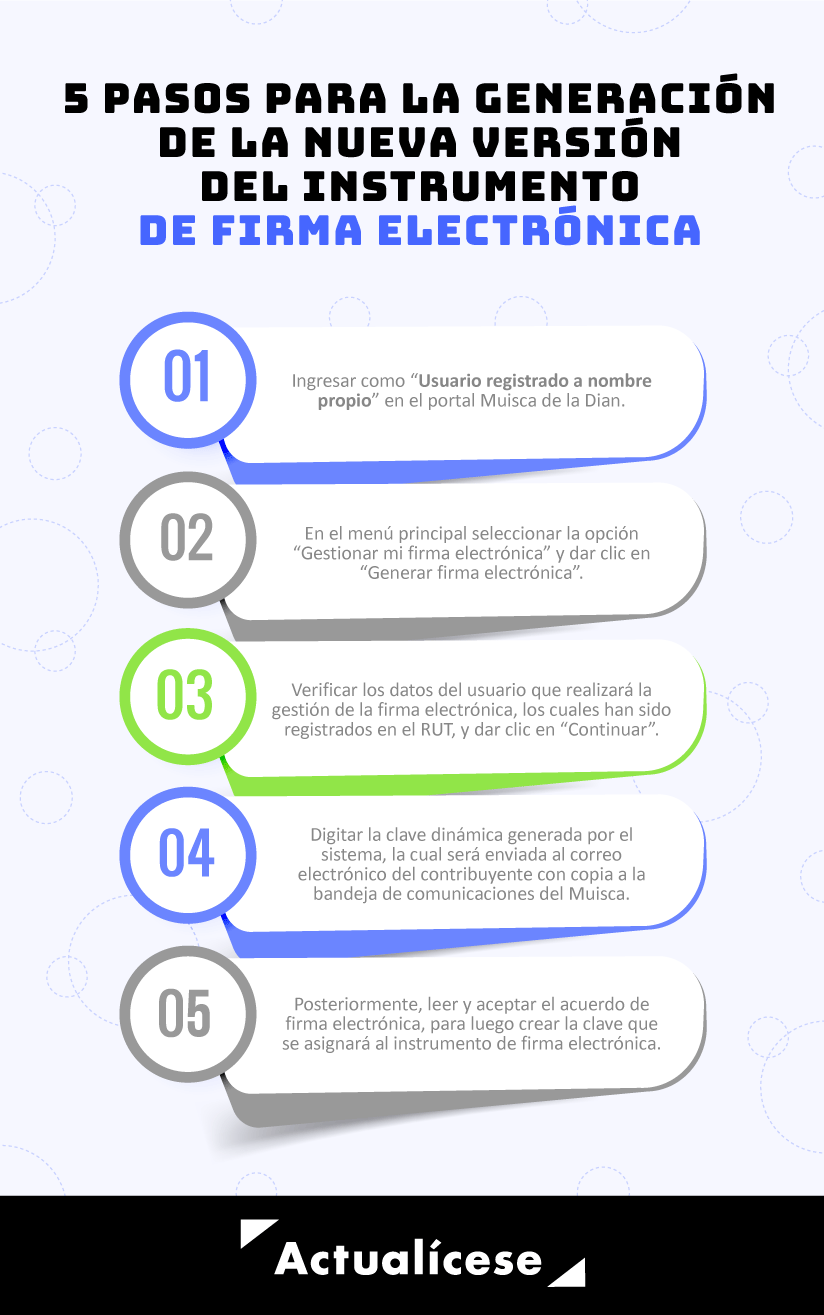

- Contar con el instrumento de firma electrónica – IFE–.

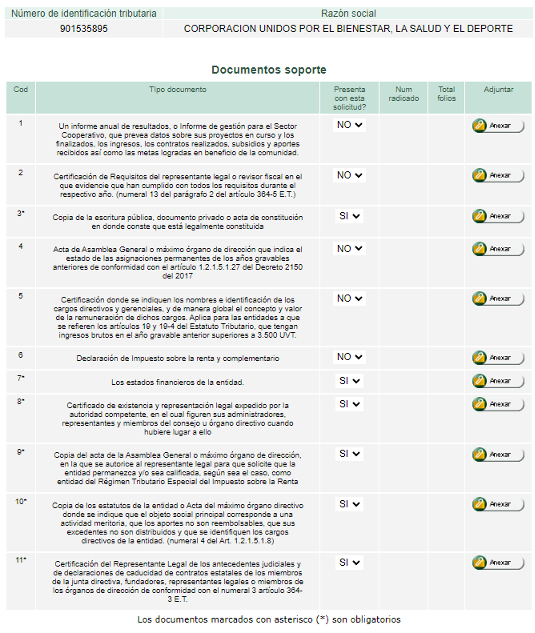

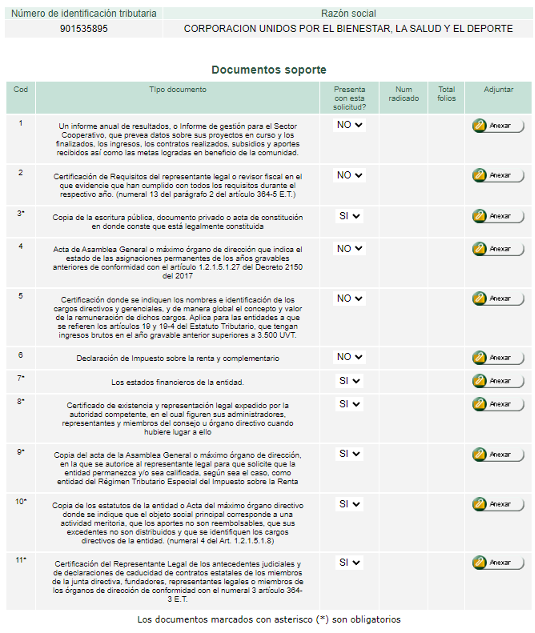

Documentación requerida para el proceso de actualización en el régimen tributario especial

Para efectos de la actualización de la información del registro web, el interesado deberá contar con la siguiente documentación:

- Informe anual de resultados o de gestión que prevea datos sobre sus proyectos en curso y los finalizados, los ingresos, los contratos realizados, subsidios y aportes recibidos, así como las metas alcanzadas en beneficio de la comunidad.

- Los estados financieros de la entidad del año inmediatamente anterior debidamente aprobados por el máximo órgano de administración.

- Certificación de requisitos del representante legal o revisor fiscal en el que se evidencie que han cumplido con todos los requisitos durante el respectivo año, conforme lo ordena el numeral 13 del parágrafo 2 del artículo 364-5 del ET.

- Copia de la escritura pública, documento privado o acta de constitución en donde se refleje que está legalmente constituida. Solo si se modifica con relación a la presentada anteriormente.

- Certificado de existencia y representación legal expedido por la autoridad competente, en el cual figuren sus administradores, representantes y miembros del consejo u órgano directivo cuando hubiere lugar a ello. Aplica para las cooperativas que presentan su primera actualización Esal al haber realizado modificación en alguno de los miembros.

- Certificación del representante legal de los antecedentes judiciales y declaración de caducidad de contratos estatales de los miembros de la junta directiva, fundadores, representantes legales o miembros de los órganos de dirección, de conformidad con el numeral 3 del artículo 364-3 del ET.

- Acta de la asamblea o máximo órgano de dirección que indica el estado de las asignaciones permanentes de los años gravables anteriores, de conformidad con el artículo 1.2.1.5.1.27 del Decreto 1625 de 2016. Solo aplica cuando haya lugar a ello (no aplica para el caso de las cooperativas).

- Cuando se haya realizado un cambio respecto a la información inicialmente reportada a la Dian, se debe adjuntar copia de los estatutos o acta del máximo órgano directivo donde se indique:

Actividad meritoria de libre acceso a la comunidad.

- Que sus aportes no sean rembolsables.

- Que sus excedentes no sean distribuidos bajo ninguna modalidad.

- Identificación de los cargos directivos. - Acta de la asamblea general o máximo órgano de dirección en el que se aprobó la distribución del beneficio neto o excedente del respectivo año gravable (ver el numeral 3 del parágrafo 2 del artículo 364-5 del ET).

- Certificación donde se indiquen los nombres e identificación de los cargos directivos y gerenciales, y de manera global el concepto y valor de la remuneración de dichos cargos. Aplica para las entidades a las que se refieren los artículos 19 y 19-4 del ET, que tengan ingresos brutos en el año gravable anterior superiores a 3.500 UVT.

|

Tal como lo señala el artículo 1.2.1.5.1.9 del Decreto 1625 de 2016, en el proceso de actualización las entidades sin ánimo de lucro deberán adjuntar la información de la copia de los estatutos de la entidad y la certificación suscrita por el representante legal (numerales 4 y 5 del artículo 1.2.1.5.1.8 del Decreto 1625 de 2016), siempre y cuando exista algún cambio frente a la información reportada en el momento de realizar el proceso de calificación. |

Actualización del registro web para las entidades sin ánimo de lucro

Los contribuyentes que opten por continuar en el RTE deberán enviar la información del registro web de que trata el artículo 1.2.1.5.1.3 del Decreto 1625 de 2016.

Tal como lo establece el artículo 1.2.1.5.1.9 del mencionado decreto, en el proceso de actualización deberán adjuntar la información de la copia de los estatutos de la entidad y la certificación suscrita por el representante legal (numerales 4 y 5 del artículo 1.2.1.5.1.8 del Decreto 1625 de 2016), siempre y cuando exista algún cambio frente a la información reportada en el momento de realizar el proceso de calificación o permanencia. Con relación al numeral 6 ibidem se debe adjuntar el acta cuando tenga lugar alguno de los supuestos señalados en dicho numeral, en el cual se lee:

Artículo 1.2.1.5.1.8. Anexos de la solicitud de calificación o permanencia como entidad perteneciente al régimen tributario especial.

(…)

6. Copia del acta de la asamblea general o máximo órgano de dirección, en la que se indique el estado de las asignaciones permanentes de los años gravables anteriores y que no han sido reinvertidas, y de manera sumaria se informe la forma como se realiza la reinversión del beneficio neto o excedente tratado como exento en el año gravable anterior, de conformidad con el artículo 1.2.1.5.1.27 de este decreto. Esta información se deberá enviar cuando haya lugar a ello.

Actualización del registro web para el sector cooperativo

Al tenor del artículo 1.2.1.5.2.2 del Decreto 1625 de 2016, los contribuyentes del RTE del sector cooperativo (ver el artículo 19-4 ET) deberán realizar el registro web con las siguientes aclaraciones relacionadas con los numerales del parágrafo 2 del ya mencionado artículo 364-5 del ET:

- “La descripción de la actividad meritoria”: corresponde a la descripción del objeto social que realizan los contribuyentes del régimen tributario especial del sector cooperativo.

- “El monto y el destino de la reinversión del beneficio o excedente neto, cuando corresponda”: se refiere a la aplicación del excedente de conformidad con la ley y la normativa cooperativa vigente.

- “Un informe anual de resultados que prevea datos sobre sus proyectos en curso y los finalizados, los ingresos, los contratos realizados, subsidios y aportes recibidos, así como las metas logradas en beneficio de la comunidad”: se refiere al informe de gestión.

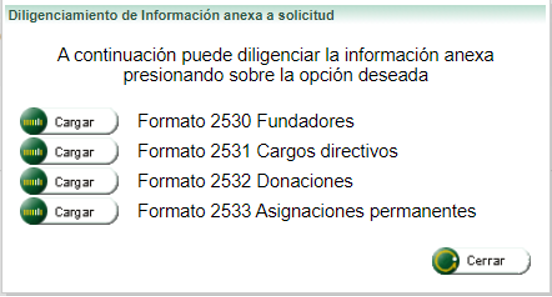

Diligenciamiento y carga de los formatos 2530, 2531, 2532 y 2533

Para efectos de la actualización de la calificación en el RTE, se requiere realizar el diligenciamiento y cargue de la información de fundadores, cargos directivos y de control, donaciones y asignaciones permanentes, la cual debe ir contenida en los formatos 2530, 2531, 2532 y 2533, respectivamente.

|

En cumplimiento de la decisión tomada por la Corte Constitucional mediante la Sentencia C-022/20 del 29 de enero de 2020, el prevalidador “Formato 2532 – Información Donaciones” permite dejar como anónima la información relacionada con la identificación y el nombre de los donantes. |

Actualmente, el diligenciamiento y carga de los formatos mencionados se puede realizar con alguna de las dos alternativas disponibles en el sistema informático del RTE contenido en la plataforma Muisca de la Dian, como se muestra a continuación:

Alternativa 1

Se recomienda para todas aquellas entidades que deben ingresar más de 50 registros en los formatos mencionados:

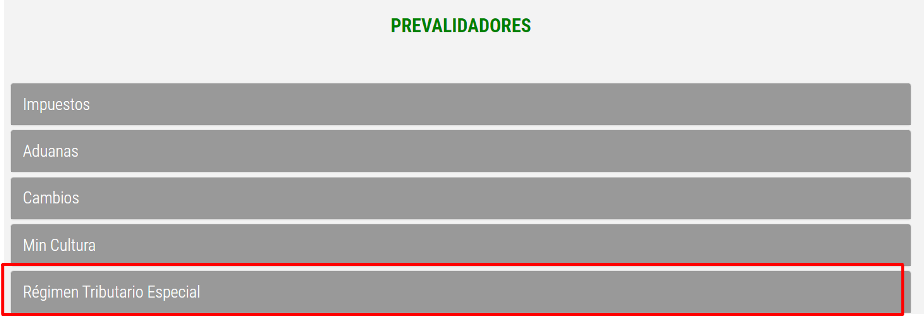

- Descargar el prevalidador que contiene los formatos: 2530 – “Información Fundadores”, 2531 – “Información de personas que ejercen cargos gerenciales, directivos o de control”, 2532 – “Información donaciones” y 2533 “Información asignaciones permanentes”, el cual se encuentra alojado en el menú de prevalidadores dentro del portal transaccional de la página web de la Dian (ver captura de pantalla).

- Diligenciar la información de los formatos a través del prevalidador. Los formatos 2530 y 2531 son obligatorios; por su parte, los formatos 2532 y 2533 se cargan cuando haya lugar a ello. Posteriormente, se deben generar los archivos XML correspondientes.

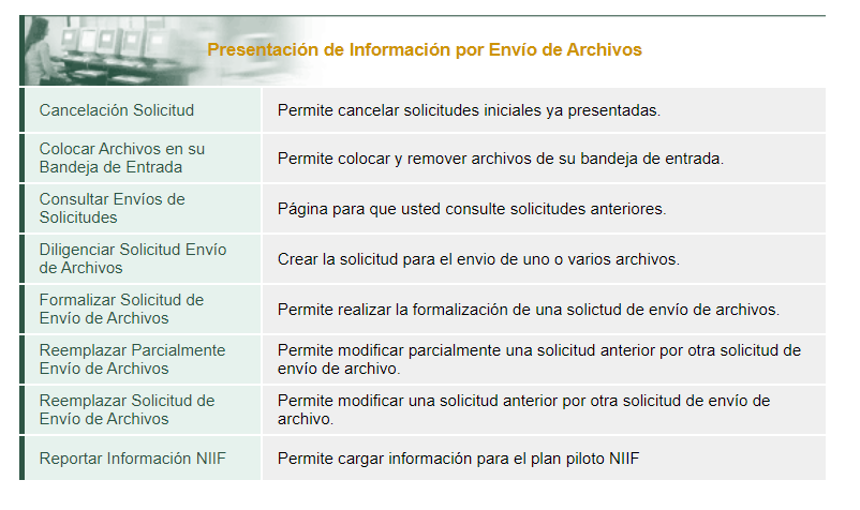

- Enviar la información del numeral anterior, a través de la opción “Presentación de información por envío de archivos”.

Alternativa 2

- Diligenciar la información correspondiente en los formatos 2530 – “Información fundadores”, 2531 – “Información de personas que ejercen cargos gerencias, directivos o de control”, 2532 – “Información donaciones” y 2533 – “Información asignaciones permanentes” directamente en el sistema informático del RTE alojado dentro del Muisca.

- Los formatos 2530 y 2531 son obligatorios; de otra parte, los formatos 2532 y 2533 se registran cuando haya lugar a ello.

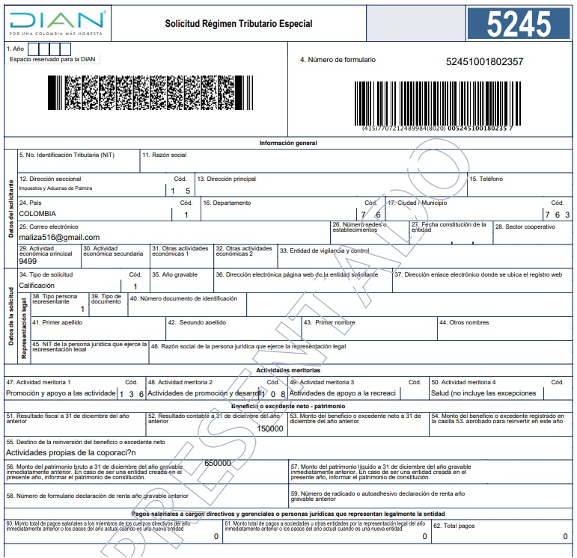

Radicación de la solicitud de actualización

Para efectos de la solicitud de actualización en el RTE, se deberá:

- Diligenciar el formato 5245 a través del sistema informático del RTE.

- Adjuntar los documentos soporte requeridos.

- Firmar y presentar la solicitud de calificación, verificando que el formato 5245 quede con la marca de agua “Presentado”.

|

Para este tipo de proceso la Dian no profiere acto administrativo indicando que continúa en el RTE. La entidad solicitante debe garantizar la presentación oportuna del proceso, con el lleno de los requisitos exigidos en la norma vigente, para que permanezca en el mencionado régimen. |

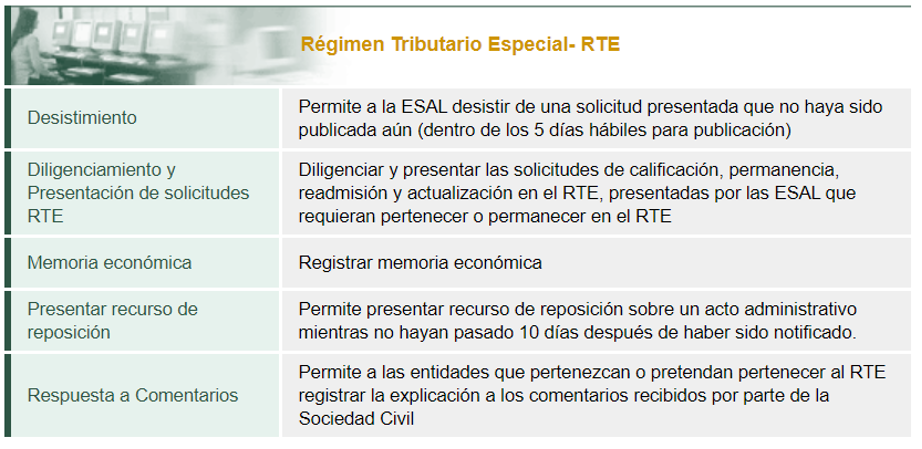

Respuesta a los comentarios de la sociedad civil

Después de que haya sido presentada la solicitud de actualización de la calificación en el RTE, se deberá estar atento a los comentarios de la sociedad civil. Para esto, si la entidad recibe comentarios, dentro de los tres (3) días hábiles siguientes al vencimiento de la recepción de comentarios (10 días), la Dian le informará vía correo electrónica que debe dar respuesta a la totalidad de dichos comentarios. Sin embargo, es importante que la entidad revise de forma autónoma si ha recibido algún comentario.

Para esto deberá, en la misma sección de “Régimen Tributario Especial – RTE”, seleccionar la opción “Respuesta a comentarios”.

Si se reciben comentarios, los sujetos interesados en la actualización de la calificación deberán dar respuesta a dichos comentarios de la sociedad civil y a la Dian dentro de los 30 días calendario siguientes al recibo de los mismos, con los soportes que correspondan.

En caso de no dar respuesta, no justificar o no soportar los comentarios de la sociedad civil dentro del término establecido en el numeral 3.2 del artículo 1.2.1.5.1.5 del Decreto 1625 de 2016, procederá el rechazo de la solicitud en el régimen tributario especial.

|

Es importante tener en cuenta lo siguiente:

|

¿Qué sucede si no se realiza la actualización en el régimen tributario especial?

En caso de que las Esal o las entidades del sector cooperativo no realicen, dentro del plazo establecido, el proceso de actualización de la información del registro web, pasarán a ser contribuyentes del impuesto de renta y complementario en el régimen ordinario, teniendo la obligación de realizar la respectiva actualización del RUT para cambiar el código de responsabilidad 04 “Impuesto sobre la renta y complementario – Régimen especial” por el código 05 “Impuesto sobre la renta y complementario – Régimen ordinario”. No obstante, la Dian también podrá actualizar de oficio el RUT.