CAPÍTULO 1. ASAMBLEA GENERAL DE ACCIONISTAS O JUNTA DE SOCIOS

La asamblea general de accionistas o junta de socios es la reunión del máximo órgano social para examinar la situación de la sociedad, designar los administradores y demás funcionarios de su elección, determinar las directrices económicas de la compañía, considerar las cuentas y balances del último ejercicio, resolver la distribución de utilidades y acordar todas las providencias tendientes a asegurar el cumplimiento del objeto social.

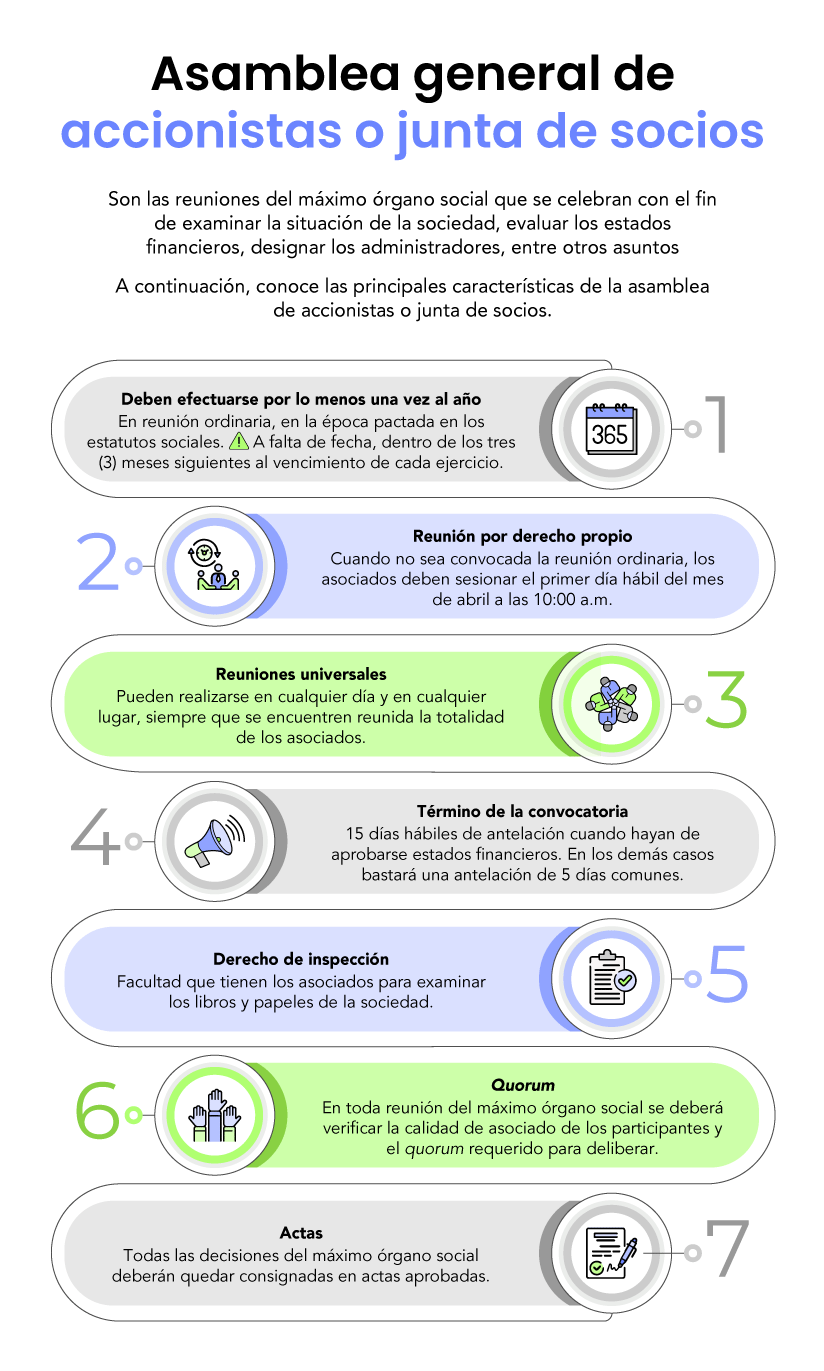

Es obligatorio que se realice mínimo una vez al año, en la fecha establecida en los estatutos de la sociedad. Sin embargo, ante el silencio de los estatutos sobre la fecha para la asamblea, esta debe realizarse máximo dentro de los tres (3) meses siguientes al vencimiento de cada ejercicio (máximo el 31 de marzo), conforme al artículo 422 del Código de Comercio –CCo–.

La convocatoria de la asamblea debe realizarse con la antelación prevista en los estatutos, teniendo en cuenta que, tratándose de una sociedad por acciones, debe hacerse mínimo con quince (15) días hábiles de anticipación si en la reunión se van a considerar los estados financieros finales del ejercicio, con el fin de permitir la plena ejecución del derecho de inspección. En caso contrario, basta la antelación de cinco (5) días comunes.

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

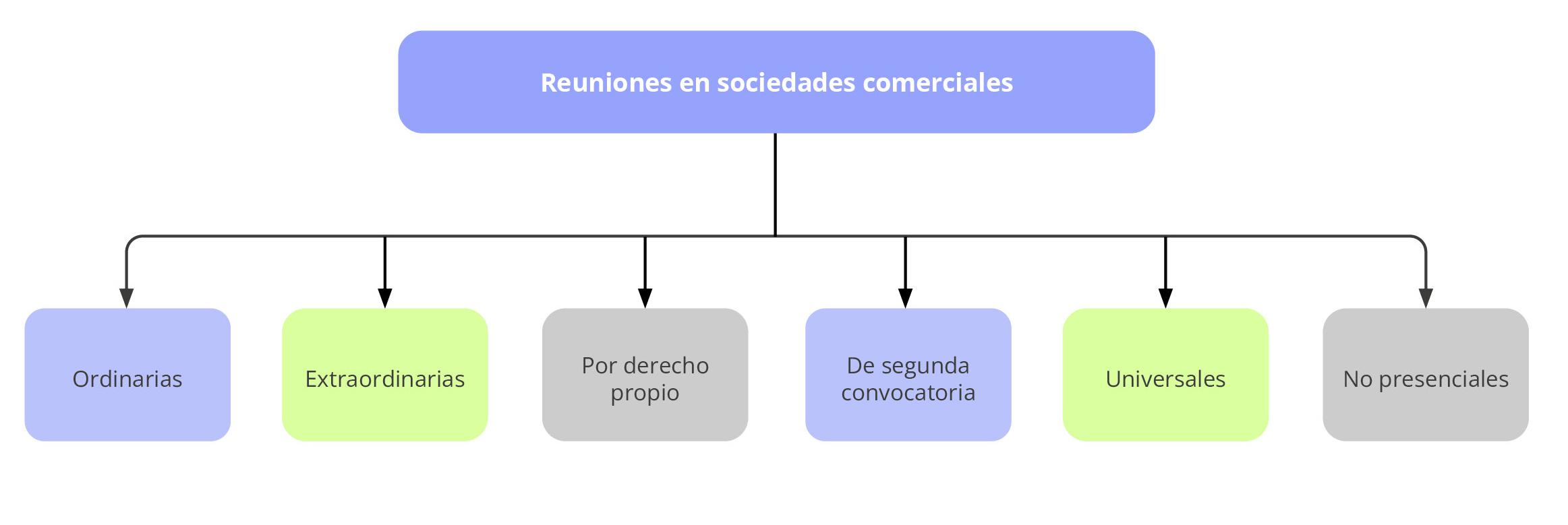

1.1. TIPOS DE REUNIONES EN SOCIEDADES COMERCIALES

La legislación mercantil define fundamentalmente dos clases de reuniones: ordinarias y extraordinarias. En ocasiones es necesaria la presencia física de los socios; en otras solo se requiere un medio de comunicación que garantice la simultaneidad en la participación.

1.1.1. Reuniones ordinarias

|

Los socios o accionistas de una sociedad comercial deben reunirse en una junta de socios o asamblea general ordinaria por lo menos una vez al año, en la fecha fijada en los estatutos y, en silencio de estos, dentro de los tres (3) primeros meses de cada año (artículo 181 del CCo).

Si la sociedad tiene establecido en los estatutos más de un ejercicio contable en un mismo año calendario, deberá realizar una asamblea ordinaria por cada uno de estos, con el fin de considerar los asuntos propios de la asamblea general.

Conforme al artículo 182 del CCo, en las reuniones ordinarias la asamblea podrá ocuparse de temas no indicados en el orden del día establecido en la convocatoria, ante la propuesta de los directores o de cualquier asociado. |

Modelo de convocatoria a asamblea general ordinaria de socios o accionistas

Te presentamos un modelo editable mediante el cual podrás realizar la convocatoria a asamblea de accionistas.

|

[end_member_content]

|

Reuniones ordinarias de juntas de socios y asambleas de accionistas

En esta conferencia, Miguel Santiago Pantoja enumera una serie de recomendaciones para realizar las reuniones ordinarias de juntas de socios y asambleas de accionistas. ¡Accede ahora! El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

1.1.2. Reuniones extraordinarias

|

Estas sesiones están sujetas a la existencia de necesidades urgentes o imprevistas de la sociedad, que deban ser objeto de deliberación y adopción de decisiones por parte del máximo órgano social. Su convocatoria debe especificar los asuntos sobre los que se deliberará y decidirá, y debe efectuarla la junta directiva, el representante legal o el revisor fiscal.

Por regla general, la asamblea extraordinaria no puede tomar decisiones sobre temas no incluidos en el orden del día. Sin embargo, tratándose de sociedades por acciones, por decisión de mínimo el setenta (70 %) de las acciones representadas, dichas sociedades podrán ocuparse de otros temas (artículo 422 del CCo). |

|

1.1.3. Reunión por derecho propio

Si la reunión ordinaria no es convocada de manera oportuna, el máximo órgano social debe reunirse por derecho propio el primer día hábil del mes de abril a las 10:00 a. m., en las oficinas del domicilio principal donde funcione la administración de la sociedad y podrá sesionar con un número plural de socios, sin importar la cantidad de cuotas o acciones que se encuentren representadas (artículo 422 del CCo).

Se entiende que la reunión ordinaria no fue convocada cuando efectivamente no se efectuó la convocatoria en la fecha estatutaria o legal señalada, o cuando se convocó, pero se incumplió u omitió alguno de los requisitos legales (medio, antelación o persona facultada).

|

La celebración de la reunión por derecho propio no impide la posibilidad de que los asociados ejerzan el derecho de inspección en las condiciones y los términos consagrados en la ley. Por tanto, en las sociedades por acciones en las que se van a considerar los estados financieros del cierre del ejercicio, los administradores deben poner a disposición de los socios los libros y papeles con una anterioridad de quince (15) días hábiles previos al primer día hábil del mes de abril.

La reunión por derecho propio es imperativa y, por consiguiente, no es susceptible de ser modificada o derogada por acuerdos privados; su realización únicamente puede tener lugar en la fecha, hora y lugar indicado en el citado artículo 422.

|

|

1.1.4. De segunda convocatoria

|

Este tipo de reuniones ocurren cuando pese a que se convocó una reunión previa, ordinaria o extraordinaria, en debida forma, no pudo llevarse a cabo por falta de quorum o por inasistencia de todos los asociados.

Cuando no se pudiere efectuar la reunión por falta de quorum se deberá citar a una nueva reunión, la cual debe ser realizada no antes de diez (10) días hábiles, ni después de treinta (30) días hábiles, contados desde la fecha fijada para la fallida reunión.

|

|

|

1.1.5. Reuniones universales

Estas reuniones se presentan cuando, estando reunidos todos los socios (100 % de las acciones representadas o la totalidad de los socios) deciden constituirse en junta o en asamblea general y se caracterizan porque:

- No requieren convocatoria previa.

- Pueden realizarse en cualquier fecha.

- Pueden realizarse en cualquier lugar, sea dentro o fuera del domicilio de la sociedad, en el país o fuera de él.

- Hay renuncia tácita del ejercicio del derecho de inspección sobre los libros y documentos de la sociedad.

En este tipo de reuniones debe ser clara, expresa e inequívoca la voluntad de constituirse en junta o en asamblea general; de lo contrario, no surtirán válidamente los efectos de las decisiones que se adopten como máximo órgano social.

1.1.6. Reuniones no presenciales

Este tipo de reuniones están regidas por el artículo 19 de la Ley 222 de 1995, según el cual podrán llevarse a cabo reuniones de juntas de socios y de asambleas generales de accionistas o de junta directiva cuando por cualquier medio idóneo todos los socios o accionistas o miembros puedan deliberar y decidir por comunicación simultánea y sucesiva.

Para que las reuniones no presenciales sean válidas, es necesario el cumplimiento de los siguientes requisitos esenciales:

- Que todos los socios o miembros que componen el respectivo órgano participen. Tales reuniones se encuentran exoneradas de los requisitos de convocatoria y celebración dentro del domicilio social.

- Que la comunicación que se establezca entre ellos sea simultánea o sucesiva.

- Que el medio técnico empleado permita probar las deliberaciones realizadas y las decisiones adoptadas mediante mecanismos como grabaciones o filmaciones.

Si bien en las reuniones no presenciales deben existir mecanismos tales como grabaciones o filmaciones, esto no exonera a la sociedad de elaborar, aprobar y firmar las actas correspondientes, así como de efectuar la trascripción en el respectivo libro de actas.

Si alguno de los socios o miembros en la sesión no participa en la comunicación de forma simultánea o sucesiva, las decisiones adoptadas serán ineficaces de conformidad con lo indicado en el parágrafo del artículo 21 de la Ley 222. Sin embargo, aunque se exige que todos los socios o miembros participen en dicha comunicación (simultánea o sucesiva), las decisiones podrán tomarse con la mayoría exigida por los estatutos o la ley.

1.2. CONVOCATORIA DE LA ASAMBLEA O JUNTA DE SOCIOS

La convocatoria corresponde a la citación de los asociados para que se reúnan en una fecha, hora y lugar determinados, estatutaria o legalmente, para integrar la asamblea o junta de socios. Debe hacerse mediante el mecanismo de comunicación previsto en los estatutos (correo, fax, email, etc.); y en caso de que no esté estipulado, se realizará mediante aviso publicado en un diario de amplia circulación en el domicilio principal de la sociedad.

Cabe señalar que cuando se trate de una reunión ordinaria, la convocatoria se sujeta a lo establecido en los estatutos y, por regla general, le corresponde convocar al representante legal.

Únicamente pueden convocar a las reuniones de la asamblea general de accionistas o de la junta de socios las personas legalmente facultadas para ello, a saber:

- Quienes tengan la calidad de administradores, el representante legal, el liquidador, el factor los miembros de las juntas o consejos directivos y quienes señalen los estatutos.

- El revisor fiscal.

- La entidad que ejerza el control permanente sobre la sociedad.

- La Superintendencia de Sociedades.

- Para las reuniones en que hayan de aprobarse los balances de fin de ejercicio, la convocatoria se hará cuando menos con quince (15) días hábiles de anticipación. En los demás casos bastará una antelación de cinco (5) días comunes; esto, con el fin de garantizar previamente el ejercicio del derecho de inspección.

En las sociedades por acciones simplificadas –SAS–, salvo estipulación estatutaria en contrario, el máximo órgano social será convocado con una antelación mínima de cinco (5) días hábiles.

1.2.1. Contenido de la convocatoria

La comunicación para la convocatoria debe contener la siguiente información:

- Nombre de la sociedad.

- Nombre y clase del órgano que convoca.

- Fecha de la reunión.

- Hora de la reunión.

- Ciudad.

- Dirección completa que permite precisar el lugar donde se llevará a cabo la reunión. Es importante tener en cuenta que la reunión del máximo órgano social debe realizarse en el domicilio principal de la sociedad (salvo en los casos de reuniones universales).

- En las SAS, la asamblea de accionistas podrá reunirse en el domicilio principal o fuera de él, aunque no esté presente un quorum universal, siempre y cuando se cumplan los requisitos de quorum y convocatoria previstos en la ley.

- Orden del día, cuando se trate de reuniones extraordinarias.

- Si es el caso, lo referente a la fusión, escisión, transformación o cancelación de la inscripción en el registro nacional de valores o en la Bolsa de Valores, con la expresa mención de la posibilidad que tienen los socios de ejercer el derecho de retiro.

- Cuando se trate de aprobar balances, se sugiere indicar a los asociados que tienen a su disposición todos los documentos para el ejercicio del derecho de inspección, los cuales se mencionarán más adelante.

1.3. QUORUM DELIBERATORIO

Al comienzo de toda asamblea de una sociedad comercial, independientemente de su naturaleza, se debe verificar la existencia del quorum necesario para deliberar, de acuerdo con lo pactado en los estatutos. Cuando no concurra el número de socios que integre dicho quorum, no podrá llevarse a cabo la reunión y, si se efectúa, se corre el riesgo de que las decisiones que se adopten resulten ineficaces conforme al artículo 190 del CCo.

Cuando no se pudiere efectuar la reunión ordinaria o extraordinaria por falta de quorum, se deberá citar a una nueva reunión de segunda convocatoria, la cual debe hacerse por el mismo medio en que fue convocada la reunión fallida y no será necesario volver a citar con los quince (15) días hábiles de antelación, pues se presume que el derecho de inspección ya fue concedido para la primera convocatoria.

1.3.1. Quorum por tipo de sociedad

La ley comercial establece un quorum particular para cada uno de los tipos societarios de la siguiente manera:

- Sociedad colectiva: a falta de estipulación, puede deliberarse con la mayoría numérica de los asociados, cualquiera que sea su aporte (artículo 302 del CCo).

- Sociedad en comandita simple: se delibera con la mayoría numérica de los gestores y con un número plural de socios comanditarios que representen como mínimo la mitad más una de las cuotas en que se divide el capital social (artículo 336 del CCo).

- Sociedad en comandita por acciones: se delibera con la mayoría numérica de los gestores y con un número plural de socios comanditarios que represente por lo menos la mitad más una de las acciones en que se divide el capital social (artículo 336 del CCo).

- Sociedad limitada: se delibera con un número plural de socios que represente por lo menos la mitad más una de las cuotas en que se divide el capital social (artículo 359 del CCo).

- Sociedad anónima: se delibera con un número plural de socios que represente como mínimo la mitad más una de las acciones suscritas, salvo que los estatutos se pacte un quorum inferior (artículo 68 de la Ley 222 de 1995).

- Sociedad por acciones simplificada: se puede deliberar con uno o varios accionistas que representen por lo menos la mitad más una de las acciones suscritas (artículo 22 de la Ley 1258 de 2008).

1.3.2. Requisitos para socios y/o accionistas

- Por lo general, aquellos registrados en el libro de registro de accionistas pueden asistir a la reunión y ejercer su derecho de voz y voto.

- En sociedades de responsabilidad limitada, la inscripción en el libro de registro de socios no determina su condición como tal. Por lo tanto, solo podrán asistir a la reunión quienes figuren como socios en el registro mercantil. El artículo 359 del CCo establece que las decisiones de la junta de socios requerirán la presencia de un número plural de socios que represente la mayoría absoluta de las cuotas en las que se divide el capital de la compañía.

- En sociedades anónimas, la asamblea de accionistas puede deliberar con un número plural de socios que represente, al menos, la mitad más una de las acciones suscritas, a menos que los estatutos pacten un quorum inferior, conforme a lo dispuesto en el artículo 68 de la Ley 222 de 1995.

1.3.3. Sanción para accionistas en mora

El accionista que se encuentre en mora de pagar cuotas de acciones suscritas no puede ejercer el derecho de voz y voto. En consecuencia, dichas acciones no se tomarán en cuenta para determinar el quorum deliberatorio ni decisorio; es decir, en la reunión de asamblea de accionistas podrán participar aquellos asociados titulares de acciones que hayan sido pagadas en su totalidad o estén dentro del plazo para cancelar un porcentaje de ellas.

1.3.4. Conservación del quorum

Una vez inicien las deliberaciones, la sociedad debe establecer medidas de control tanto para el ingreso como para la salida de los asociados del lugar donde se realice la sesión, con el fin de garantizar que durante el transcurso de la reunión se mantenga el quorum mínimo requerido. Si se desintegra este último durante el transcurso de la reunión, esta no podrá continuar.

1.3.5. Sistemas de votación

Para garantizar la transparencia y la verificación en la adopción de las decisiones importantes tomadas por el órgano social, o en las que se prevea la existencia de diferencias significativas de criterio entre los socios, los administradores deben establecer mecanismos tales como papeletas de votación u otros esquemas en los que se identifique claramente:

- El sentido del voto de cada uno de los asociados.

- El número de acciones que cada uno de ellos representa.

- El número total de votos con el que se adopta cada una de las decisiones.

- El número total de votos en contra respecto de cada una de las decisiones referidas.

Dichas medidas resultan especialmente importantes cuando se pretende determinar quiénes fueron los accionistas disidentes, a efectos del ejercicio del derecho de retiro.

1.3.6. Mayorías en la toma de decisiones

La regla general es que la toma de decisiones del máximo órgano social requiere del voto favorable de la mayoría de las partes de interés, cuotas o acciones presentes en una reunión en la que se haya alcanzado el quorum correspondiente. Dicho esto, a continuación, se compilan las reglas sobre mayorías especiales, según el tipo societario:

- Sociedad colectiva: cada asociado tendrá derecho a un voto.

- Sociedad en comandita simple: cada gestor tendrá un voto en las decisiones de la junta de socios. Los votos de los comanditarios se computarán conforme al número de cuotas sociales de las que cada uno sea titular.

- Sociedad en comandita por acciones: cada socio gestor tendrá un voto y los votos de los comanditarios se computarán conforme al número de acciones de cada uno de estos.

- Sociedad de responsabilidad limitada: cada socio tendrá tantos votos cuantas cuotas posea en la sociedad. Las decisiones de la junta de socios se tomarán por un número plural de socios que represente la mayoría absoluta de las cuotas en que se halle dividido el capital social, salvo que en los estatutos se disponga de una mayoría superior.

- Sociedad anónima: cada accionista tiene derecho a emitir tantos votos cuantas acciones posea.

- SAS: las determinaciones se adoptarán mediante el voto favorable de un número singular o plural de accionistas que represente cuando menos la mitad más una de las acciones presentes, salvo que en los estatutos se prevea una mayoría decisoria superior para la toma de decisiones, sin perjuicio de regulaciones especiales atinentes al voto singular o múltiple que descarten la aplicación de esta norma.

1.3.7. Quorum en reuniones de segunda convocatoria

Las reuniones de segunda convocatoria tienen que sesionar y decidir con un número plural de socios, cualquiera que sea el número de acciones representadas en la reunión.

No obstante, respecto de las sociedades por acciones, cuando estas negocien sus acciones en el mercado público de valores, tratándose de reuniones de segunda convocatoria, la asamblea sesionará y decidirá válidamente con uno o varios socios, cualquiera que sea el número de acciones representadas. Esto quiere decir que no se requiere pluralidad, tal como lo señala el artículo 429 del CCo.

1.4. PODER DE REPRESENTACIÓN EN LA ASAMBLEA O JUNTA DE SOCIOS

Antes de iniciar la reunión para la cual el máximo órgano social ha sido convocado, y antecediendo la deliberación por parte de los asociados, es necesario que se verifique la calidad de quienes asisten a la reunión, es decir, si lo hacen a nombre propio o como representantes o apoderados de estos.

1.4.1. Requisitos formales de los poderes

De conformidad con lo consagrado en el artículo 18 de la Ley 222 de 1995, todo socio puede hacerse representar en las reuniones de la junta de socios o asamblea mediante un poder, que deberá reunir los siguientes requisitos:

- Que conste por escrito.

- Que indique expresamente el nombre del apoderado y si se concede la facultad de sustituir el nombre del posible sustituto.

- En el escrito no se pueden dejar espacios en blanco para que terceros determinen el representante.

- La fecha de la reunión o reuniones para las que se confiere el poder.

- Los demás requisitos que se establezcan en los estatutos sociales.

- No se requiere que el poder sea elevado a escritura pública o reconocido ante juez o notario, a menos que se trate de un poder general.

- Los poderes no pueden presentar enmendaduras.

- Si el asociado que se hará representar en la sesión es una persona jurídica, debe presentarse, anexo al poder, copia de un certificado de existencia y representación legal expedido por la cámara de comercio del domicilio social.

- Los poderes otorgados en el exterior deben cumplir con los mismos requisitos previstos en el artículo 184 del CCo.

- Los asociados están facultados para revocar el poder conferido en cualquier momento.

Es deber de los administradores verificar que los poderes cumplan con los requisitos legales, así como los previstos en los estatutos.

1.4.2. Sujetos legitimados

|

La representación puede concederse a cualquier persona natural o jurídica, tenga o no la calidad de accionista. Sin embargo, según lo previsto en el artículo 185 del CCo, los administradores y empleados de la sociedad (exceptuando los casos de representación legal) no pueden representar acciones distintas de las propias mientras estén en ejercicio de sus cargos y mucho menos sustituir los poderes que se les confieran.

De este modo, la administración debe advertir adecuadamente sobre aquella situación y, para efectos de la verificación del quorum, abstenerse de contabilizar las acciones indebidamente representadas. La prohibición es aplicable a los suplentes del representante legal o de los miembros de la junta directiva que han actuado efectivamente dentro del período para el cual fueron designados, con la única excepción de la representación legal que ejerzan respecto de su representado. |

Modelo de poder de representación en asamblea de accionistas o junta de socios

Todo socio puede participar por medio de un representante en las reuniones de socios o asambleas de accionistas, mediante poder de representación otorgado por escrito, cuando no pueda asistir él mismo.

En este debe indicarse la fecha de la reunión o reuniones para las que se confiere y demás requisitos que se señalen en los estatutos.

|

1.5. DOCUMENTOS PARA SER PRESENTADOS EN LA ASAMBLEA

Finalizado el ejercicio contable, los administradores deben presentar a la asamblea o junta de socios los siguientes documentos, a fin de solicitar su aprobación, como lo ordena el artículo 46 de la Ley 222 de 1995:

1.5.1. Informe de gestión

Este documento debe contener una exposición fiel de la evolución de los negocios y la situación general de la compañía en sus áreas económica, jurídica y administrativa.

Para que este informe cumpla su cometido legal y corresponda con el principio de revelación plena deberá incluir una explicación completa, concisa, fiel y suficiente sobre el desempeño de la empresa en sus diferentes áreas y líneas de negocios.

Esta información debe presentarse de tal manera que, al leerlo, los accionistas obtengan todos los elementos de juicio suficientes para comprender y evaluar correctamente:

- La situación financiera de la empresa.

- Los cambios que haya experimentado y la evolución previsible de la sociedad.

- Las operaciones celebradas con los socios y administradores.

- Su situación patrimonial.

- Su capacidad para generar futuros flujos de efectivo.

- El estado de cumplimiento de las normas sobre propiedad intelectual y derechos de autor por parte de la sociedad.

- Sus perspectivas generales.

También debe incluir una presentación clara de la evolución de los ingresos, costos, gastos, activos y pasivos, entre otros, indicando no solo el valor absoluto y el porcentaje de variación en cada ítem, sino también las causas de dicho comportamiento.

|

|

1.5.2. Informes del revisor fiscal

Los artículos 208 y 209 del CCo contienen los dos tipos de informes que debe emitir el revisor fiscal. Veamos:

1.5.2.1. Dictamen sobre los estados financieros

El dictamen o informe contiene un conjunto de opiniones profesionales del revisor fiscal, con el fin de generar confianza en los inversionistas, el Estado y la sociedad en general.

La obligación de emitir estados financieros dictaminados se encuentra establecida en el artículo 38 de la Ley 222. Según esta norma, los estados financieros dictaminados son aquellos que han sido certificados y, además, contienen la opinión de un revisor fiscal. En ese sentido, pueden existir estados financieros certificados y sin dictaminar, pero no estados financieros dictaminados y sin certificar.

Para dictaminar los estados financieros el revisor fiscal debe adjuntar su firma a los mismos, acompañada de la expresión “ver la opinión adjunta”. La opinión corresponderá al dictamen que el profesional debe emitir después de haber aplicado su examen sobre la información financiera de la entidad.

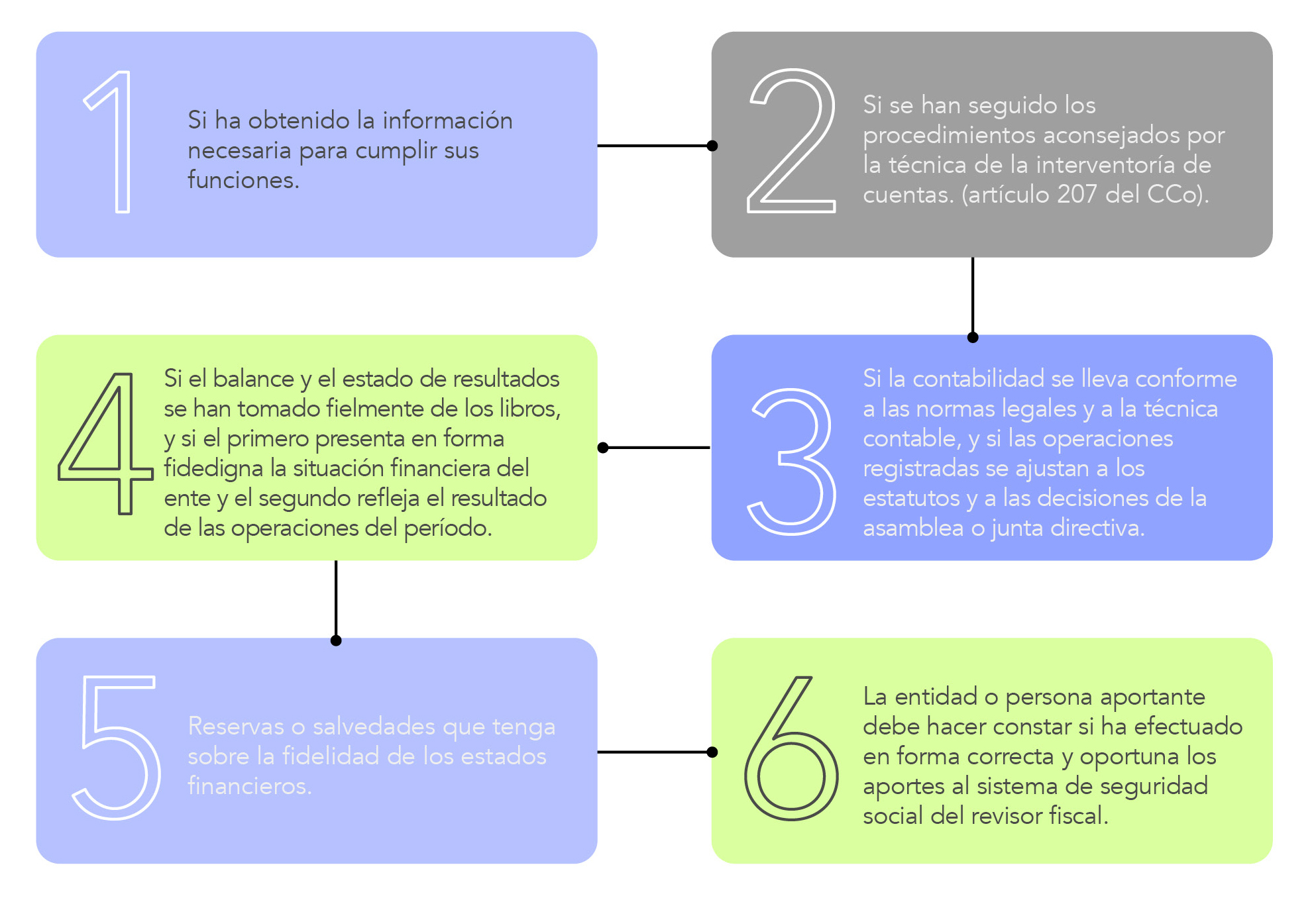

Contenido del dictamen

Según lo dispuesto en el numeral 7 del artículo 207 del CCo, el revisor fiscal tiene la función de “autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente”.

Dicho dictamen sobre los balances generales, de acuerdo con los artículos 208 del CCo y 11 del Decreto 1406 de 1999, deberá expresar, por parte del revisor fiscal, por lo menos los siguientes asuntos:

[end_member_content]

|

|

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

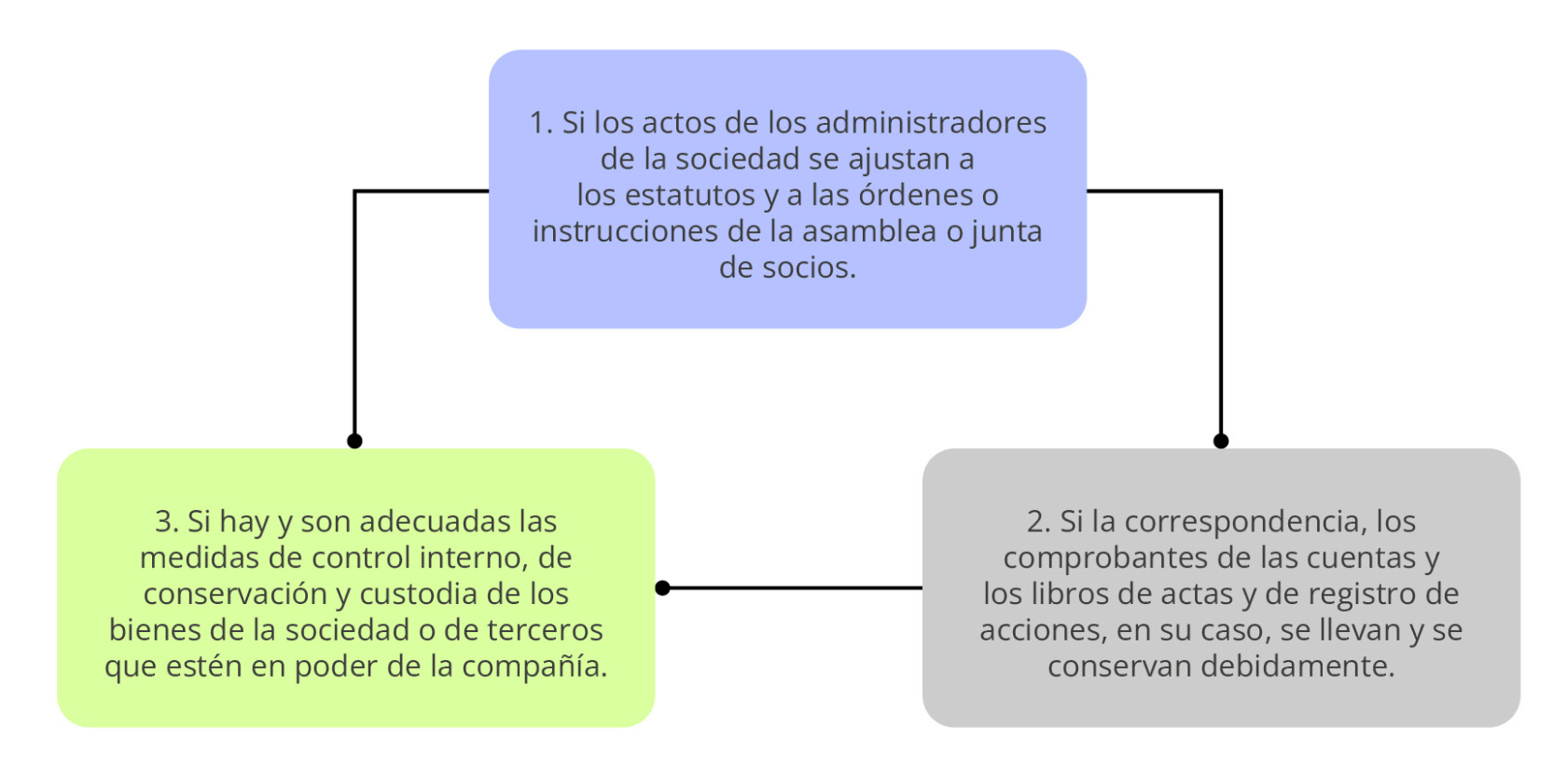

1.5.2.2. Informe presentado a la asamblea o junta de socios

El revisor fiscal debe presentar un informe dirigido a la asamblea o junta de socios, en el cual, según el artículo 209 del CCo, debe expresar:

1.5.2.3. Forma de presentación de los informes

Los revisores fiscales pueden decidir, si lo consideran conveniente, presentar el dictamen sobre los estados financieros y el informe dirigido a la asamblea o junta de socios en un solo informe. El artículo 1.2.1.5 del Decreto 2420 de 2015 otorga esta facultad, siempre que cumplan con expresar una opinión sobre cada uno de los temas contenidos en ellos.

Si bien esta es una facultad legal de los revisores fiscales, algunos autores consideran que no se deberían fusionar dos informes en uno solo, debido a que el dictamen adjunto a los estados financieros puede ser consultado por el público en general. En ese sentido, dicho dictamen no debería contener información sobre el control interno y los actos de los administradores, los cuales le competen únicamente al gobierno de la sociedad. En todo caso, será potestad del revisor fiscal decidir si presenta sus dos informes por separado o en uno solo.

[end_member_content]

|

|

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

1.5.3. Estados financieros completos del ejercicio

A la asamblea de accionistas deben presentarse los estados financieros bajo los nuevos marcos técnico-normativos de acuerdo con los lineamientos de la Ley 1314 de 2009.

De igual modo, se deben presentar, por regla general, el estado de situación financiera, estado de resultado integral, estado de cambios en el patrimonio, estado de flujos de efectivo, y adjuntar las respectivas revelaciones. Esto aplica para los grupos 1 y 2. En el caso del marco normativo para las microempresas, se deben presentar como mínimo el estado de situación financiera, el estado de resultados integral y las respectivas notas.

1.5.4. Proyecto de distribución de utilidades

Deberá presentarse el proyecto de distribución de utilidades (si hay lugar a ello) atendiendo las normas indicadas en los artículos 451 al 456 del CCo y a las demás normas generales en materia comercial. En caso de registrarse pérdidas en el ejercicio respectivo o en ejercicios anteriores, es importante recordar que el Código contempla una serie de normas sobre reparto de utilidades en las sociedades anónimas, aplicables a todas las formas de sociedades.

El proyecto de distribución de utilidades debe contener:

- La deducción de la suma calculada para el pago del impuesto a las ganancias.

- La apropiación (o desafectación) de reservas legales, estatutarias y ocasionales.

- La apropiación de utilidades para enjugar pérdidas de ejercicios anteriores.

- El valor del dividendo o participación por distribuir a cada socio o accionista.

- La forma y la fecha en que se pagarán los dividendos o participaciones a los socios o accionistas.

1.5.5. Decisiones sobre escisiones, fusiones o transformaciones

|

Al tenor de los artículos 173 del CCo y 13 de la Ley 222 de 1995, cuando se pretenda fusionar, escindir o proyectar las bases de la transformación de la sociedad, deberá elaborarse un documento que suministre a los socios o accionistas toda la información necesaria y relevante, con el fin de que estos puedan tomar una decisión informada al respecto.

Dichos informes deben estar a disposición de los socios o accionistas en las oficinas donde funcione la administración de la sociedad durante todo el período comprendido entre la fecha de publicación del aviso (por lo menos con 15 días hábiles de antelación a la fecha de la reunión en que vaya a ser considerada la propuesta respectiva) y el día de celebración de la asamblea o junta. |

Lista de chequeo de documentos presentados en la asamblea de accionistas o junta de socios

Los documentos presentados en la asamblea de accionistas o junta de socios corresponden a los estados financieros, el informe de gestión y el proyecto de distribución de utilidades, entre otros.

|

1.6. DERECHO DE INSPECCIÓN

El derecho de inspección es una prerrogativa individual de cada uno de los asociados, que consiste en la facultad que tienen de examinar, directamente o en representación, los libros y papeles de la sociedad en la cual realizaron sus aportes, con el fin de conocer su situación administrativa, financiera, contable y jurídica (artículo 48 de la Ley 222 de 1995).

Este derecho implica, de igual manera, la obligación a cargo de los administradores de permitir el examen de la información en las condiciones y términos exigidos tanto por las normas contables, como por las normas propias del tipo de sociedad y las de sus estatutos.

Dependiendo del tipo societario, existen criterios temporales legales para ejercer el derecho de inspección, tal y como se indica a continuación:

|

Tipo societario |

Oportunidad para ejercer el derecho de inspección |

|---|---|

|

Sociedades colectivas |

En cualquier momento. |

|

Sociedades en comandita |

En cualquier momento. |

|

Sociedades limitadas |

En cualquier momento. |

|

Sociedades anónimas |

Dentro de los quince (15) días hábiles anteriores a las reuniones de la asamblea general de accionistas en que se vayan a considerar los estados financieros. |

|

Sociedades por acciones simplificadas –SAS– |

Salvo estipulación estatutaria en contrario, durante los cinco (5) días hábiles anteriores a la reunión en la que se han de aprobar estados financieros de fin de ejercicio. |

El ejercicio del derecho de inspección será llevado a cabo en las oficinas de la administración que funcionen en el domicilio principal de la sociedad. Sin embargo, los administradores podrán disponer que se ejerza a través de repositorios de información digital u otros que salvaguarden la reserva de la información.

1.6.1. Personas autorizadas para ejercer el derecho de inspección

Los asociados podrán ejercer este derecho por conducto de un representante debidamente facultado o asistir acompañado de un profesional con el conocimiento técnico para examinar los papeles de la sociedad. En este caso el asociado será responsable del uso indebido que ese tercero llegue a hacer de la información.

1.6.2. Documentos objeto del derecho de inspección

Son objeto de inspección todos los libros que lleva la sociedad y los demás documentos que establece la ley:

- Libros de contabilidad con los comprobantes y documentos que justifiquen los asientos consignados en los mismos.

- La correspondencia que la sociedad dirija y la que reciba, que esté relacionada con los negocios sociales, toda vez que forma parte de los papeles del comerciante.

- Los libros de actas de asamblea o junta de socios y de junta directiva (si aplica).

- El libro de registro de socios y de accionistas (o de acciones).

- Conforme al numeral 4 del artículo 446 del CCo, el representante legal debe presentar una evaluación de su gestión y la recomendación sobre las medidas que al máximo órgano social le correspondería adoptar.

1.6.3. Sanciones por impedir el derecho de inspección

Los administradores que impidan el ejercicio del derecho de inspección y los revisores fiscales que, conociendo tal situación, se abstengan de denunciar oportunamente, incurrirán en causal de remoción. La medida se hará efectiva por la persona u órgano competente, o subsidiariamente por la Superintendencia de Sociedades, entidad gubernamental encargada de ejercer la inspección, vigilancia y control de las sociedades comerciales.

1.7. ACTAS DE LA ASAMBLEA O JUNTA DE SOCIOS

Un acta es un documento en el cual se consignan y agrupan los asuntos y acuerdos discutidos y aprobados en una reunión, con el propósito de brindarles validez. En este documento deben constar las decisiones que se tomen respecto a:

- Juntas de socios, asambleas de accionistas y juntas directivas (los órganos colegiados de las sociedades comerciales).

- Asambleas de fundadores, asambleas de asociados, juntas directivas (órganos de dirección y administración de entidades sin ánimo de lucro).

|

Estos documentos se presumen auténticos, razón por la cual las personas encargadas de suscribirlos (el presidente y el secretario de la reunión) deben dar fe y responder por la veracidad de lo contenido en ellos y, a su vez, cumplir con los requisitos dispuestos mediante el artículo 189 del CCo.

Es importante precisar que las copias de las actas tienen la misma validez que las originales, siempre que no se demuestre su falsedad. En ese orden de ideas, a los administradores no les es admisible ninguna prueba para tratar de establecer hechos que no consten en las actas.

Además, las actas de las sociedades comerciales deben numerarse cronológica y sucesivamente, de modo que el acta de la primera reunión del año contenga el número siguiente al del acta de la última reunión del año anterior. |

Modelo de acta de asamblea general de accionistas Luego de terminado cada ejercicio, según sea establecido por cada sociedad comercial, la asamblea general de accionistas debe ser convocada a una reunión ordinaria, según las indicaciones de los artículos 181 y siguientes del CCo.

|

1.7.1. Contenido de las actas

En la elaboración de las actas deberá tenerse en cuenta lo dispuesto en los artículos 189 y 431 del CCo, esto es, que las decisiones de la asamblea general de accionistas se plasmen en actas aprobadas por ella o por las personas designadas para tal efecto. Las actas deberán identificarse con un número en su orden cronológico y deberán contener, por lo menos, la siguiente información:

- Ciudad, fecha, hora y lugar de la sesión.

- Número consecutivo del acta.

- Fecha de la convocatoria, medio específico utilizado para hacerla, mención de la persona que efectuó la convocatoria y de la calidad en la que actuó.

- Asistentes a la reunión, indicando en qué calidad actúa cada uno (socio o accionista, apoderado o representante legal) y el número de cuotas o acciones que cada uno representa. También debe indicarse en este punto si la sociedad tiene acciones readquiridas y cuál es su monto, verificando que no se presenten en la sesión indebidas representaciones.

- Orden del día previsto para la reunión.

- Mención de las personas designadas como presidente y secretario de la reunión, así como el número de votos con el que fueron elegidos.

- Síntesis de lo ocurrido en la reunión, indicando expresamente:

-

- Los votos emitidos en cada caso (votos a favor, en contra o en blanco) respecto a cada una de las propuestas.

- Las constancias escritas presentadas por los asistentes durante la reunión.

- Las designaciones efectuadas.

- Si en la respectiva sesión se ha sometido a consideración de los accionistas un proyecto de fusión, escisión, transformación de la compañía o la cancelación de sus títulos en el registro nacional de valores y emisores y/o en la Bolsa de Valores, deberá relacionarse el nombre de las personas que votaron en contra de la determinación para efectos de permitir el ejercicio del derecho de retiro.

- La fecha, hora y lugar de la clausura.

8. Tratándose de las reuniones no presenciales a las que se refiere el artículo 19 de la Ley 222 de 1995, deberá dejarse constancia del medio empleado para la comunicación simultánea o sucesiva. Respecto al mecanismo de toma de decisiones previsto en el artículo 20 de la misma ley, deberá constar el término dentro del cual fueron recibidas las comunicaciones en las que los socios manifestaron el sentido de su voto.

1.7.2. Resumen de temas tratados y documentos anexos

Según el artículo 431 del CCo, en las actas se debe dejar constancia de todo lo acontecido en la reunión. Ello implica no solo mencionar la lista de temas que fueron objeto de discusión, sino además presentar un resumen de los principales hechos o argumentos expuestos a favor o en contra de la respectiva propuesta, así como las conclusiones a las que se llegó en relación con ella, dejando constancia de todos los documentos puestos a consideración del órgano social. Estos documentos son parte integral del acta, por lo que en caso de no ser transcritos deberán presentarse como anexos.

Así las cosas, cada vez que se entregue un acta deberá suministrarse al interesado el cuerpo principal del documento con todos sus anexos, que podrán guardarse en el mismo libro o en otro. Este deberá estar adecuadamente identificado y foliado, y mantenerse bajo medidas adecuadas de conservación y custodia.

1.7.3. Elaboración y aprobación de las actas

Antes de finalizar la sesión se puede hacer un receso para elaborar el acta respectiva, con el fin de someterla a la aprobación colegiada de todos los accionistas, caso en el que deberá indicarse el número de votos con que el acta fue aprobada. De manera alternativa, se puede optar por el nombramiento de una comisión para su posterior aprobación. Se debe tener en cuenta que:

- Las actas deben ser suscritas por quienes actuaron como presidente y secretario en la respectiva sesión, cuya designación puede estar contemplada en los estatutos o efectuarse en cada sesión, así como por los integrantes de la comisión aprobatoria del acta, si a ello hay lugar.

- Las firmas de los comisionados designados para aprobar el acta junto con las del presidente y secretario son parte de los requisitos indispensables para que el documento sirva como prueba de los hechos en ella consignados, permitiendo su utilización como instrumento para ejecutar las acciones a que haya lugar o exigir las obligaciones que en ella consten.

- Las firmas de todos los comisionados deben constar en el acta en señal de que su contenido es una fiel descripción escrita de lo sucedido en la respectiva sesión. Si la aprobación del acta es asumida directamente por la asamblea de accionistas en su conjunto, se requerirá como mínimo la mayoría ordinaria prevista en los estatutos o en la ley.

1.7.3.1. ¿Qué pasa si falta alguna firma?

La falta de alguna de las firmas provoca que el documento carezca de idoneidad para todos los efectos legales; por lo tanto, si alguno de los delegados, por cualquier razón, no accede a firmar para la aprobación del acta, en la siguiente reunión se podrá incluir como uno de los puntos del orden del día la aprobación del acta anterior. Si la aprobación del acta se requiere con carácter urgente y por ello no es posible esperar a la siguiente reunión ordinaria, serán los administradores sociales o el revisor fiscal quienes convoquen a reunión extraordinaria de la asamblea de accionistas para que se imparta la aprobación respectiva.

1.7.3.2. Omisiones o vacíos en las actas

Si una vez aprobada el acta por los accionistas o por la comisión designada para el caso se detectan omisiones o vacíos en su contenido, puede procederse a la elaboración de actas adicionales en las que consten tales hechos, las cuales deberán ser suscritas por quienes actuaron en el acta principal como presidente y secretario. Si se trata de simples errores de trascripción, su corrección se surtirá mediante una anotación al pie de la página correspondiente o por cualquier otro mecanismo de reconocido valor técnico que permita evidenciar su corrección.

1.7.3.3. Anulación de folios

La anulación de folios se debe efectuar señalando sobre los mismos la fecha y la causa de la anulación, suscrita por el responsable de la anotación, con indicación de su nombre completo.

1.7.4. Corrección de errores en el libro de actas

La Supersociedades, mediante el Concepto 220-031587 de 2019, precisó la forma en la que puede llevarse a cabo la corrección de las actas. Para ello trajo a colación lo establecido por el artículo 131 del Decreto 2649 de 1993, el cual dispone que, cuando en las actas se omitan datos exigidos por la ley, el presidente y el secretario pueden asentar otras adicionales para suplir dichas omisiones. Por otra parte, cuando se trate de aclarar o hacer constar decisiones de los órganos, el acta adicional debe ser aprobada por el respectivo órgano y por las personas que este designe para tal menester.

Teniendo en cuenta lo anterior, para la corrección de errores en las actas deben atenderse las siguientes pautas:

- Uno de los requisitos por cumplir en el libro de actas es que estas tengan una numeración sucesiva. En caso de que dicha numeración no se elabore de manera adecuada, quienes actúen como presidente y secretario pueden inscribir actas adicionales para corregir este error.

- En lo que concierne a los errores de transcripción, deben ser subsanados a través de una anotación al pie de página del documento, o por medio de algún mecanismo de valor técnico que permita constatar la corrección efectuada. En lo referente a la anulación de folios, debe realizarse señalando sobre ellos la fecha y el motivo por el que se produjo la anulación, y debe contener, a su vez, el nombre completo de quien inscribe la corrección.

- El numeral 3 del artículo 57 del CCo establece el tiempo en el que deben efectuarse dichas correcciones, que corresponde al momento en el que los encargados se percaten del error. Este artículo se refiere a los libros de comercio, y el numeral a los asientos, por lo que podría aplicarse también a los libros de actas, ya que hacen parte de los libros de comercio.

1.7.5. Instrucciones para quienes actúen como secretarios en las reuniones del máximo órgano social

Quienes actúen como secretarios en las reuniones del máximo órgano social o de junta directiva deberán tener en cuenta las siguientes instrucciones:

- Al finalizar la sesión, es conveniente hacer un receso para elaborar el acta con el fin de que sea sometida a aprobación antes de que la reunión concluya y deberá indicar el número de votos con que esta es aprobada. Si tal procedimiento no es factible, la propia asamblea o junta de socios puede nombrar una comisión de dos o más personas para que la apruebe.

- El original del acta debe firmarse por quienes actuaron como presidente y secretario de la reunión o, en su defecto, por el revisor fiscal, así como por las personas comisionadas para aprobar el acta, en caso de haber sido nombrada una comisión para tal efecto.

- En las sociedades con accionista único, las determinaciones que le correspondan a la asamblea serán adoptadas por aquel. En estos casos, el accionista dejará constancia de tales determinaciones en actas debidamente asentadas en el libro correspondiente de la sociedad. Estas actas podrán ser firmadas por el accionista único.

- En los casos de reuniones no presenciales y en la toma de decisiones por escrito, las actas correspondientes deberán elaborarse y asentarse en el libro respectivo dentro de los 30 días siguientes a la fecha en que concluyó la reunión o se recibieron los votos, y deberán ser suscritas por el representante legal y el secretario de la sociedad.

[end_member_content]