1.1 MARCOS TÉCNICOS NORMATIVOS CONTABLES

A partir de la expedicióexpedición de la Ley 1314 de 2009, se establecióestableció que todos los obligados a llevar contabilidad, ya sean personas naturales o juríjurídicas, o entidades con o sin áánimo de lucro, deben aplicar los estáestándares allíallí establecidos para la preparaciópreparación de estados financieros y de otra informacióinformación financiera. Asimismo, a travétravés del artíartículo 2 de esta norma se dispuso que la ejecucióejecución de dicha norma se haríharía extensiva a los profesionales contables, funcionarios y demádemás personas encargadas de la preparaciópreparación de la señseñalada informacióinformación, junto con su promulgaciópromulgación y aseguramiento.

|

Cabe indicar que el inciso 3 del |

TIPS CONTABLES |

En este sentido, las normas internacionales de informacióinformación financiera se configuran como un conjunto de normas contables cuyo objetivo se centra en la trazabilidad de la informacióinformación a escala mundial para cada uno de los usuarios que la utilizan en la toma de decisiones. Justamente, con base en este objetivo y con ocasióocasión de las dinádinámicas econóeconómicas y empresariales, tales normas son sometidas a una actualizacióactualización constante por las entidades encargadas de su supervisiósupervisión.

ArtíArtículo 2 [de la Ley 1314 de 2009]. ÁÁmbito de aplicacióaplicación. < ArtíArtículo modificado por el artíartículo 8 de la Ley 2069 de 2020>. La presente ley aplica a todas las personas naturales y juríjurídicas que, de acuerdo con la normatividad vigente, estéestén obligadas a llevar contabilidad, asíasí como a los contadores púpúblicos, funcionarios y demádemás personas encargadas de la preparaciópreparación de estados financieros y otra informacióinformación financiera, de su promulgaciópromulgación y aseguramiento.

En desarrollo de esta ley y en atencióatención al volumen de sus activos, de sus ingresos, al núnúmero de sus empleados, a su forma de organizacióorganización juríjurídica o de sus circunstancias socioeconósocioeconómicas, el Gobierno autorizaráautorizará de manera general que ciertos obligados lleven contabilidad simplificada, emitan estados financieros y revelaciones abreviados o que estos sean objeto de aseguramiento de InformacióInformación de nivel moderado.

El Gobierno podrápodrá autorizar que las microempresas lleven contabilidad de acumulacióacumulación, o de caja, o mémétodos mixtos, segúsegún la realidad de sus operaciones, asíasí como segúsegún los criterios enumerados en el pápárrafo anterior.ParáParágrafo 1. DeberáDeberán sujetarse a esta ley y a las normas que se expidan con base en ella, quienes sin estar obligados a observarla pretendan hacer valer su informacióinformación como prueba.

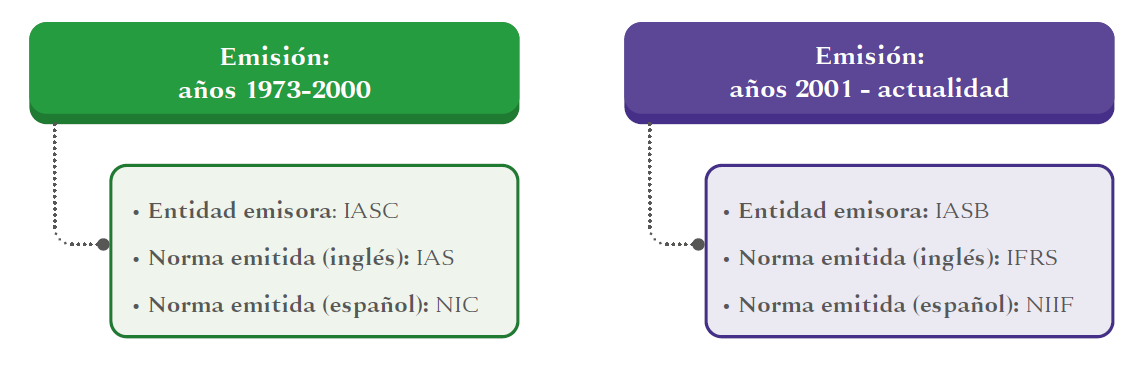

1.1.1 ¿Quié¿Quién emite las Normas Internacionales de InformacióInformación Financiera y cuácuál fue su origen?

|

El origen de las normas internacionales de |

TIS CONTABLES |

En el añaño 2001 tomótomó lugar la naciente International Accounting Standards Board –IASB––IASB– o Junta de Normas Internacionales de Contabilidad, que sustituyósustituyó al IASC y dio paso a la expedicióexpedición de los estáestándares conocidos como Normas Internacionales de Contabilidad –NIIF––NIIF– o International Financial Reporting Standards –IFRS––IFRS–.

Contraste entre las normas emitidas por el IASC y el IASB

1.1.2 Decreto úúnico reglamentario DUR 2420 de 2015 y su relaciórelación con los marcos tétécnicos normativos contables T3

El DUR 2420 de 2015 fue expedido por el Ministerio de Comercio, Industria y Turismo con el propópropósito de compilar las normas relacionadas con los marcos tétécnicos normativos de informacióinformación financiera y de aseguramiento de la informacióinformación, junto con cada uno de sus anexos complementarios y modificatorios. En consecuencia, este decreto compila los decretos reglamentarios de la Ley 1314 de 2009. Por ejemplo, en 2021 se promulgaron normas en materia contable que realizan modificaciones al marco tétécnico de los grupos 1 y 3 de aplicacióaplicación de EstáEstándares Internacionales, como es el caso de los decretos 938 y 1670 sobre los cuales se profundizaráprofundizará en capícapítulos posteriores considerando que su aplicacióaplicación empezóempezó a regir a partir de enero de 2023.

TIPS CONTABLES

En el DUR 2420 de 2015 se concentran las normas de informacióinformación financiera y de aseguramiento de la informacióinformación para cada grupo de aplicacióaplicación de EstáEstándares Internacionales; sobre esta base se modifican o anexan las normas contenidas.

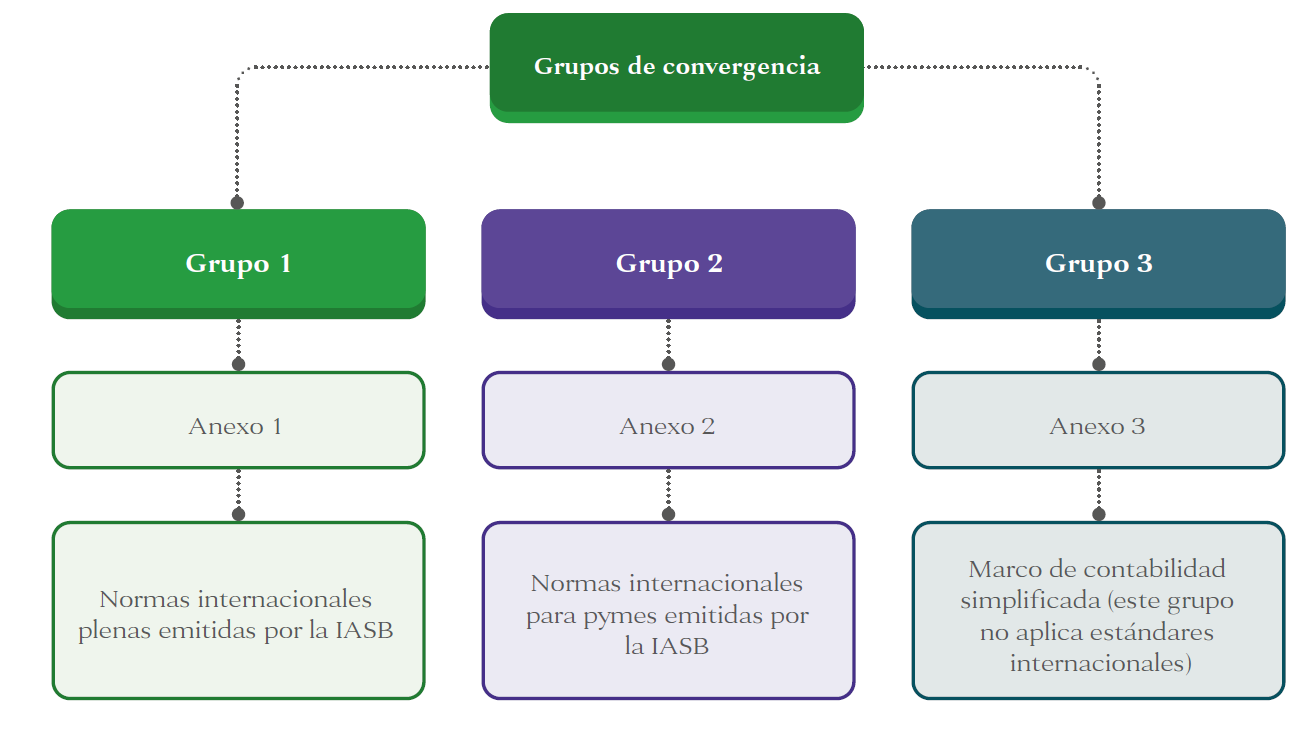

De esta manera, los marcos tétécnicos normativos vigentes en Colombia corresponden a los incluidos en los anexos del DUR 2420 de 2015 aplicables a cada uno de los tres grupos en que fueron divididas las entidades del paípaís (que no estáestán sujetas al áámbito de aplicacióaplicación del rérégimen de contabilidad púpública), desde la convergencia a EstáEstándares Internacionales.

El DUR 2420 de 2015 contiene otros anexos relacionados con los principales campos de ejercicio de la actividad contable, de preparaciópreparación de informacióinformación financiera, de aseguramiento de la informacióinformación, de auditoríauditoría, de éética profesional y de gestiógestión documental. A continuaciócontinuación, se enuncian los anexos adicionales a los mencionados:

- Anexo 4 -

CóCódigo deÉÉtica para Profesionales de Contabilidad. - Anexo 4 - Norma Internacional de Servicios Relacionados.

- Anexo 4 - Normas Internacionales de

AuditoríAuditoría. - Anexo 4 - Normas sobre Control de Calidad.

- Anexo 4 - Normas sobre Encargos de

RevisióRevisión. - Anexo 4 - Normas sobre otros Encargos de Aseguramiento.

- Anexo 5 - Normas de

InformacióInformación Financiera para Entidades que no Cumplen laHipóHipótesis de Negocio en Marcha. - Anexo 6 - Normas sobre Sistema Documental.

En este orden de ideas, este decreto se encuentra estructurado asíasí:

1.1.2.1 ¿Có¿Cómo identificar a quéqué tema corresponde cada artíartículo?

Los artíartículos del DUR 2420 de 2015 se componen de una secuencia de cuatro núnúmeros, los cuales corresponden en su respectivo orden a las secciones libro, parte, títítulo y núnúmero.

Ejemplo en relaciórelación con el artíartículo 1.1.3.2 en el áámbito de aplicacióaplicación de las normas de informacióinformación financiera para el grupo 3:

|

Secuencia |

Detalle |

|

1 |

Libro 1: |

|

1 |

Parte 1: Normas de contabilidad y de |

|

3 |

|

|

2 |

|

Por su parte, los artíartículos incluidos en el títítulo 4 de regíregímenes especiales, se componen de cinco núnúmeros que corresponden en su respectivo orden a libro, parte, títítulo, capícapítulo y núnúmero.

Ejemplo en relaciórelación con el artíartículo 1.1.4.5.1 que menciona el rérégimen normativo para entidades del grupo 1 vigiladas por la Superintendencia de EconomíEconomía Solidaria, las cuales hacen parte de los regíregímenes especiales para la aplicacióaplicación de Normas de Contabilidad e InformacióInformación Financiera.

|

Secuencia |

Detalle |

|---|---|

|

1 |

Libro 1: |

|

1 |

Parte 1: Normas de contabilidad y de |

|

4 |

|

|

5 |

|

|

1 |

|

1.1.2.2 Anexos tétécnicos del DUR 2420 de 2015 T4

Como ya se mencionómencionó, a partir de la expedicióexpedición del DUR 2420 de 2015 se generaron diferentes decretos que incorporaron varios anexos.

Estos anexos contienen los lineamientos tétécnicos que se deben aplicar al emitir informacióinformación financiera y de aseguramiento, los cuales en Colombia se han ido incorporando en la medida en que se aprueba la aplicacióaplicación de las enmiendas y novedades expedidas por los organismos internacionales.

Para el añaño 2022, los anexos en vigor del DUR 2420 de 2015 relacionados con los marcos tétécnicos normativos contables, son los siguientes:

|

Grupo /Tema |

Vigencias que aplican desde enero 1 de 2023 |

Anexos anteriores |

|---|---|---|

|

Grupo 1 de |

|

|

|

Grupo 2 de |

|

|

|

Grupo 3 |

|

Anexo 3: marco

|

|

Normas de Aseguramiento de la |

|

|

|

Empresas que no cumplen la |

|

No aplica. |

|

Normas sobre contabilidad |

|

No aplica. |

|

|

Es decir, para los establecimientos bancarios, corporaciones financieras,

Entre otras, sociedades de

|

No aplica. |

1.1.3 Importancia de los marcos tétécnicos normativos contables T3

Como fruto del fenófenómeno de la globalizacióglobalización y la búbúsqueda constante de algunas compañícompañías en torno a la adopcióadopción de nuevas práprácticas que permitan el crecimiento de los mercados, muchos paípaíses y organizaciones se han enfocado en la implementacióimplementación de las Normas Internacionales de InformacióInformación Financiera, las cuales se configuran como un conjunto de normas de contabilidad publicadas por el Consejo de Normas Internacionales de Contabilidad.

La adopcióadopción o aplicacióaplicación de estas normas se vislumbra como una oportunidad de homogenizacióhomogenización de la informacióinformación contable a travétravés de la cual se pretende mejorar la funciófunción financiera de las entidades; por ende, su importancia radica en el hecho de constituirse como una herramienta para la toma de decisiones por parte de los diferentes usuarios de la informacióinformación, los cuales, con el paso del tiempo, han transcendido al áámbito de la internacionalizacióinternacionalización. Sin embargo, los efectos de su implementacióimplementación deben ser evaluados de acuerdo con la situaciósituación especíespecífica de cada entidad, por lo que resulta trascendental tener en cuenta factores como los siguientes:

a. La regulacióregulación de los principios y normas de contabilidad por las autoridades propias de cada paípaís; para el caso de Colombia, la impartida por medio del Consejo TéTécnico de la ContaduríContaduría PúPública –CTCP––CTCP–, la ContaduríContaduría General de la NacióNación, las superintendencias y la Dian.

b. La validacióvalidación de las entidades de cada sector frente a las polípolíticas que las impactan, para

que asíasí, en compañícompañía de expertos en el tema, se puedan adoptar las mámás adecuadas para la

organizacióorganización.

c. Se deben revisar los recursos tecnolótecnológicos disponibles en la entidad para llevar a cabo la

implementacióimplementación de tales estáestándares. Para ello se debe, por ejemplo, contar con un software

contable y administrativo que integre las normas aplicables a la entidad, de acuerdo con

todos los procesos y las necesidades de los usuarios de la informacióinformación.

d. Se debe mantener una constante capacitaciócapacitación del equipo vinculado al ciclo contable.

De lo anterior depende la adecuada adopcióadopción de las normas por parte de las empresas. Aun

asíasí, muchas organizaciones no han cumplido con ello por desconocimiento, falta de recursos o un inadecuado acompañacompañamiento en el proceso.

Algunos de los beneficios resultantes en la implementacióimplementación de los EstáEstándares Internacionales son los que se mencionan a continuaciócontinuación:

Cabe señseñalar que dichos beneficios deben ser analizados de manera transversal con la situaciósituación especíespecífica de cada entidad, frente al sector, tamañtamaño e industria a la cual pertenezca.