2.2 IMPORTANCIA DEL SOFTWARE CONTABLE

El software es un conjunto de programas de cócómputo diseñdiseñados para realizar distintas tareas en un sistema informáinformático, ademáademás del anáanálisis de datos, que comprende una serie de componentes lólógicos para ejecutar tales tareas.

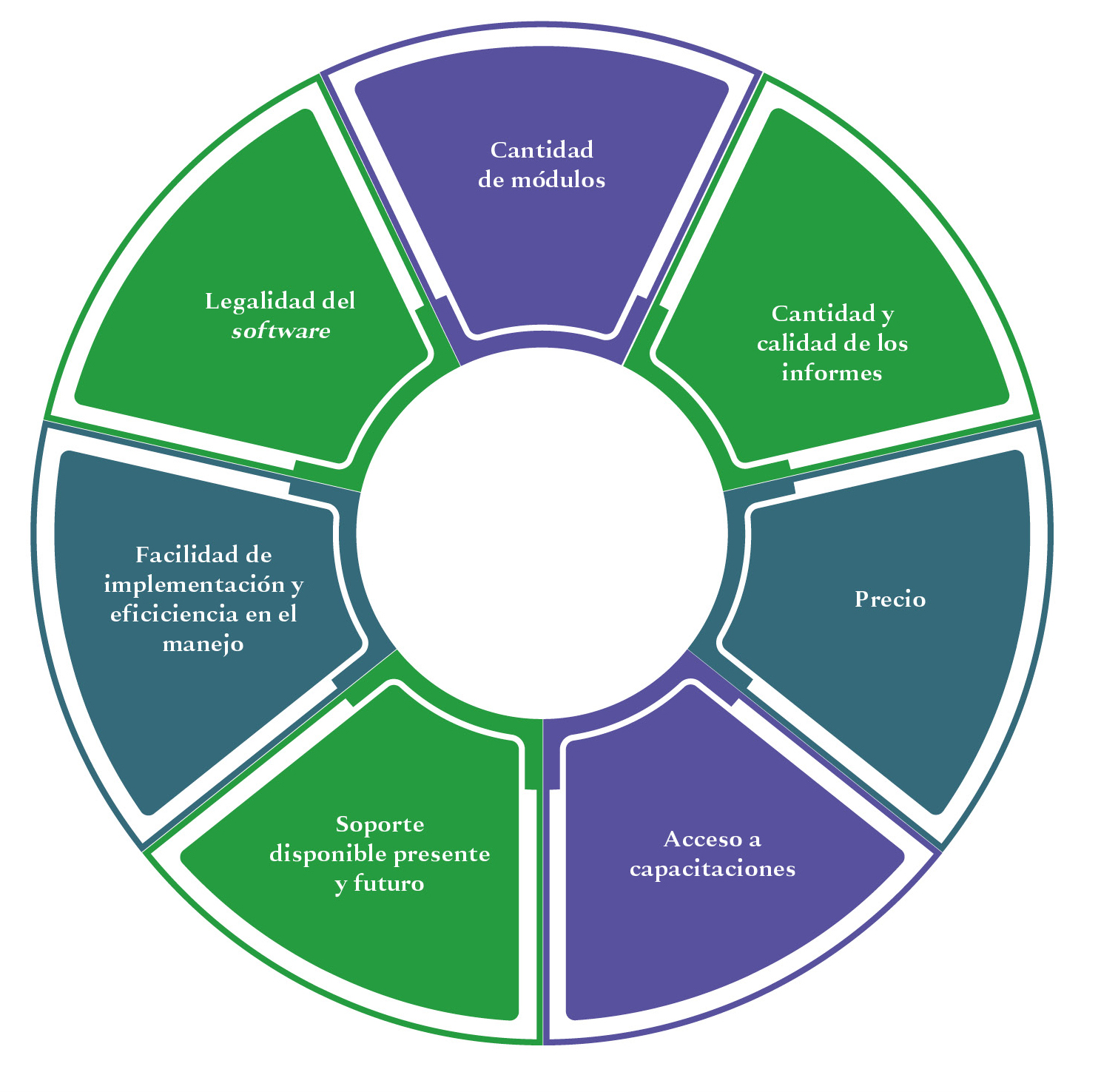

AsíAsí las cosas, el software contable ayuda a optimizar el tiempo y los recursos de los contadores púpúblicos y todo el equipo profesional, siendo parte fundamental del correcto funcionamiento de las etapas del ciclo contable y facilitando en úúltima medida el acceso a datos precisos y rárápidos que apoyan la toma de decisiones. Este tipo de programas estáestán estructurados en diferentes mómódulos que pueden ser parametrizados de acuerdo con las necesidades especíespecíficas de la empresa. De allíallí que sea indispensable seguir una serie de pautas para su efectiva eleccióelección, por ejemplo, desde las necesidades derivadas de la actividad econóeconómica, la cantidad de mómódulos necesarios, la facilidad para acceder a las capacitaciones y soporte relacionados con el uso del software, el precio, la viabilidad de implementacióimplementación, etc.

Consideraciones iniciales al elegir un software contable

2.2.1 Tipo de actividad econóeconómica T3

El tipo de actividad es parte fundamental en la eleccióelección del software contable dado que mediante esta se determinan las necesidades de la entidad, en cuanto a las caracterícaracterísticas de los movimientos que se van a procesar en el programa:

Conociendo las necesidades especíespecíficas de la entidad frente al tipo y volumen de operaciones, se podrápodrán determinar los requerimientos que debe tener el respectivo software contable, en cuanto a los mómódulos esenciales para la operacióoperación en particular, como el de cuentas por pagar, cartera, etc., al igual que los complementarios como nónómina, tesorerítesorería, activos fijos, óórdenes de compra y de venta, etc.

2.2.2 TamañTamaño de la entidad T3

Otro aspecto clave es evaluar el tamañtamaño de la entidad considerando, en un caso particular, el volumen de operaciones, el núnúmero de empleados o colaboradores, el acumulado de ventas, entre otros. Lo anterior dado que se puede tener una entidad dedicada a cualquiera de las actividades mencionadas en el apartado anterior, pero se maneja un alto núnúmero de actividad u operaciones, asíasí como de personal y ventas, o una combinaciócombinación de ambas. Por ejemplo, una comercializadora que maneja dos mil referencias tiene unas necesidades diferentes a las de una comercializadora que maneja tres o cuatro referencias, de allíallí que esto deberádeberá observarse para la eleccióelección del software contable.

AsíAsí mismo sucede, por ejemplo, en el caso de una entidad en la que el volumen de ventas es alto, pero que tiene pocos colaboradores. La situaciósituación ameritaráameritará que se evalúevalúe el costo/beneficio de implementar un software que albergue un robusto mómódulo de nónómina e implique una inversióinversión considerable.

Lo anterior buscando quéqué tan robusto y prápráctico debe ser el software para cumplir con las necesidades de la entidad, para ejercer un adecuado control sobre cada una de las actividades que esta desarrolla.

2.2.3 Responsabilidades en la entidad frente a los procesos relacionados con el software contable T3

Al momento de elegir el software contable es indispensable definir las responsabilidades de cada uno de los actores que intervendráintervendrán en el proceso de adquisicióadquisición, implementacióimplementación y soporte:

|

|

Profesional contable |

Equipo de sistemas o |

|||

|

|

|

2.2.4 MóMódulos en el software contable T3

La estructura del software contable estáestá conformada a travétravés de un sistema modular cuya eleccióelección dependerádependerá de la evaluacióevaluación de los factores enunciados en los apartados anteriores. Dicho sistema dispone varios mómódulos para la gestiógestión de la informacióinformación dependiendo de las necesidades de las diferentes ááreas o lílíneas de trabajo. Por esta razórazón, cada uno de dichos mómódulos tiene facilidades de parametrizacióparametrización y personalizaciópersonalización segúsegún las necesidades de la entidad. A su vez, convergen entre ellos y proveen informacióinformación contable para la preparaciópreparación de los estados financieros.

TIPS CONTABLES

El objetivo de la parametrizacióparametrización del software contable es permitir una óóptima ejecucióejecución de los mómódulos con el fin de obtener informacióinformación de calidad que procure una adecuada toma de decisiones. Si este proceso no se realiza de la manera correcta ocasionaráocasionará errores y reprocesos.

A continuaciócontinuación un resumen sobre los mómódulos mámás comunes en el software contable:

|

|

|

|

|

|

|

|

Nota: los soportes e informes que genera cada mómódulo dependen de manera especíespecífica del software contable y la nomenclatura que aplique cada uno.