CAPÍTULO 1. INDICADORES FINANCIEROS MÁS IMPORTANTES

Entre los diferentes recursos con los que cuentan los contadores públicos para realizar el análisis de la información financiera de una pyme, los más utilizados para dar inicio a una evaluación cualitativa son los indicadores o razones financieras. Estos permiten analizar las cifras de la entidad, relacionando diferentes rubros asociados a cada partida del estado de situación financiera y del estado de resultados.

Entre los indicadores financieros más importantes que debe tener en consideración una pyme para hacer un buen seguimiento a su estructura económica, se encuentran los siguientes:

1.1. INDICADORES DE LIQUIDEZ

Los indicadores de liquidez le permitirán a una pyme determinar si cuenta con el músculo financiero para asumir oportunamente el pago de sus deudas.

A continuación, conoceremos los 6 indicadores financieros de liquidez que abordaremos en este formato:

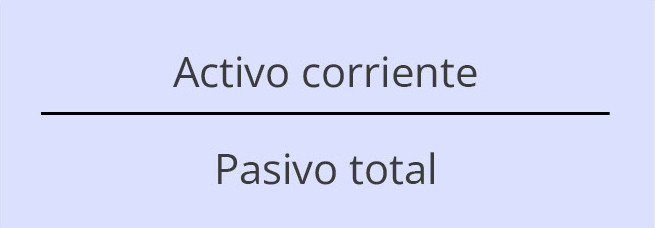

1.1.1. Liquidez general

Este indicador, tal como se puede inferir de las variables de su fórmula, analiza cuánto posee la empresa en activos corrientes por cada peso de la deuda total. Cuanto mayor sea este, más positivo será para la entidad.

Su fórmula es la siguiente:

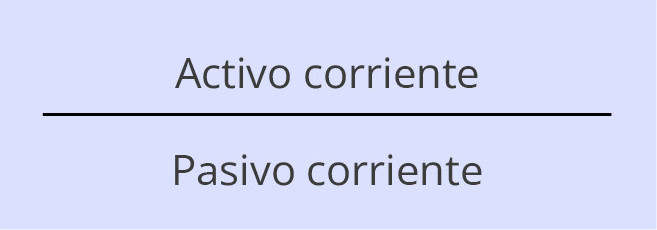

1.1.2. Liquidez corriente

Este indicador guarda una relación entre los activos corrientes y los pasivos corrientes, e indica cuánto posee la entidad en activos corrientes por cada peso de deuda corriente; es decir, evalúa si la entidad puede cubrir sus pasivos corrientes con sus activos corrientes.

Este indicador es un poco más certero que el anterior, y cuanto más se acerque su resultado a 1, quiere decir que la entidad tiene un mayor grado de liquidez corriente.

Su fórmula es la siguiente:

1.1.3. Cobertura de los gastos de explotación

Este indicador permite identificar el número aproximado de días que la entidad podrá subsistir en caso de que dejara de recibir todo tipo de ingresos. En este indicador se estudia el activo corriente, sin contar los inventarios con relación a los costos y gastos asociados a la producción, administración y ventas. Se presume que entre mayor sea este indicador, será mucho mejor, ya que la entidad podrá subsistir más días en caso de no recibir ingreso alguno.

Su fórmula es la siguiente:

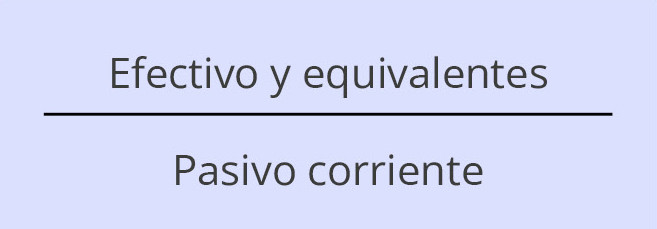

1.1.4. Disponibilidad de tesorería inmediata

Este indicador mide la capacidad que tiene la entidad de responder por sus deudas a corto plazo, siendo un cálculo riguroso, puesto que solo tiene en cuenta los activos que fácilmente se pueden convertir en efectivo o sus equivalentes. Cuanto mayor sea este, será más positivo para la entidad.

Su fórmula es la siguiente:

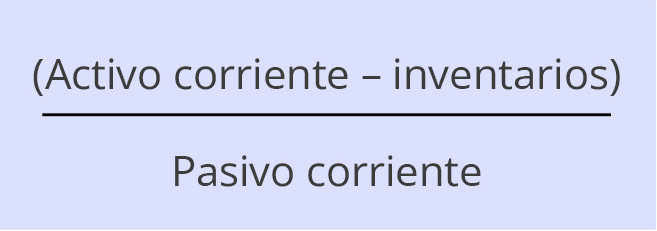

1.1.5. Prueba ácida

Este indicador también mide la capacidad que tiene la entidad de responder por sus deudas a corto plazo, pero es un cálculo más riguroso que la liquidez corriente, puesto que tiene en cuenta los activos corrientes, pero sin incluir el inventario.

Siendo este un cálculo más certero que el de liquidez general o corriente, se espera que, entre mayor sea su resultado, será mejor para la entidad. No obstante, existe una gran diferencia entre lo que debe ser una prueba ácida para una empresa industrial o para una empresa comercial, entre otras, pues en las empresas comerciales, por lo general, los inventarios son el rubro más importante de su inversión, razón por la cual no considerarlos dentro de este cálculo representa una disminución en los activos corrientes. Por el contrario, en las empresas industriales los altos niveles de inversión se realizan en activos fijos, por lo que los inventarios no llegan a ser tan representativos como ocurre en las empresas comerciales.

Su fórmula es:

1.1.6. Capital de trabajo

Este indicador permite identificar con cuántos recursos cuenta la entidad para realizar sus actividades. Es el dinero que le queda a la entidad para operar, luego de simular que realiza el pago de todos sus pasivos corrientes. Como consecuencia, se espera que entre mayor sea este indicador, será mejor para la entidad, puesto que los recursos que tendrá disponibles serán mayores.

Su fórmula es:

|

|

1.2. INDICADORES DE ENDEUDAMIENTO

Estos indicadores analizan el endeudamiento de la entidad a través de la relación del activo, pasivo, patrimonio, la utilidad antes de impuestos e intereses, y los gastos financieros de la entidad. Así pues, entre mayor sea la cifra que arroje cada uno de los indicadores, se presume que la entidad tiene un mayor grado de endeudamiento.

1.2.1. Nivel de endeudamiento

Este indicador, tal como se puede inferir de las variables de su fórmula, analiza el nivel de endeudamiento con el que cuenta la organización respecto a sus activos, siendo estos últimos las partidas con las que eventualmente la organización podrá responder por esas obligaciones.

Generalmente, este indicador no debe ser superior a 0,60. Entre más se acerque este indicador a 1, la entidad tendrá un mayor grado de endeudamiento sobre el monto total de sus activos.

Su fórmula es la siguiente:

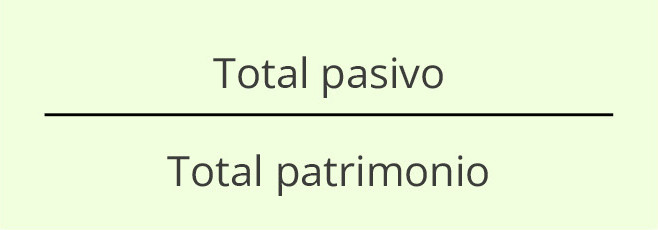

1.2.2. Leverage o apalancamiento financiero total

Este indicador guarda una relación entre el total del patrimonio de la entidad y qué tan comprometido está este con los pasivos de la misma.

De la evaluación de este indicador se puede concluir qué nivel de riesgo tienen los socios ante la eventualidad de respaldar con su patrimonio el pasivo de la entidad. Si este indicador se acerca más a 1, quiere decir que la entidad tiene un mayor grado de endeudamiento sobre el monto total de su patrimonio. Entre mayor sea el patrimonio con relación al pasivo, mejor.

Su fórmula es la siguiente:

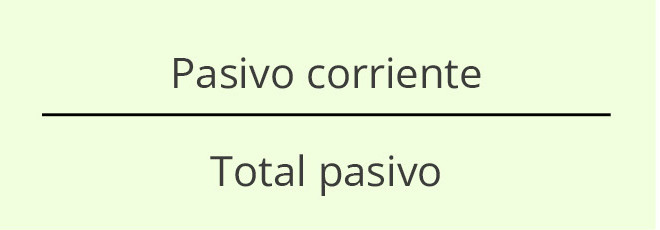

1.2.3. Endeudamiento a corto plazo

Este indicador mide la proporción de los pasivos corrientes que tiene la entidad con relación al total de sus pasivos. Con este indicador se puede determinar cuál es la magnitud de las obligaciones que tienen un vencimiento inferior a un año. De la evaluación de dicho indicador la entidad puede percibir si se verá afectado su flujo de caja por el volumen de las obligaciones que debe atender a corto plazo. Si este indicador se acerca más a 1, esto quiere decir que del total del pasivo de la entidad, una gran parte corresponde a pasivos corrientes.

Su fórmula es la siguiente:

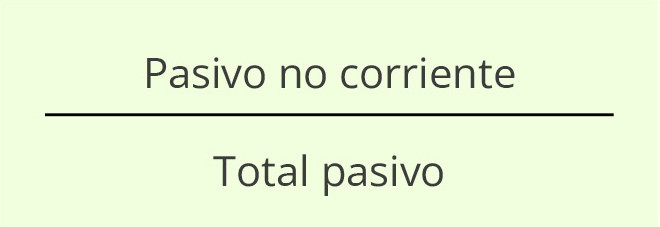

1.2.4. Endeudamiento a largo plazo

Este indicador mide la proporción de los pasivos no corrientes que tiene la entidad con relación al total de sus pasivos. Con este indicador se puede determinar cuál es la magnitud de las obligaciones que tienen un vencimiento superior a un año.

La idea sería que la entidad (sin asumir unos costos muy elevados) pudiera mantener gran porcentaje de sus pasivos a largo plazo para no afectar su flujo de caja. Si este indicador se acerca más a 1, esto quiere decir que, del total del pasivo de la entidad, una gran parte corresponde a pasivos no corrientes.

Su fórmula es la siguiente:

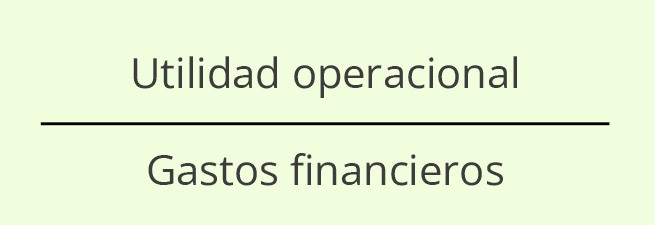

1.2.5. Cobertura de intereses

Este indicador mide la capacidad que tiene la entidad de realizar los pagos de sus gastos financieros luego de asumir sus costos de venta y gastos operacionales. Entre mayor sea este indicador, mayor capacidad tiene la entidad de cumplir sus obligaciones de intereses.

Su fórmula es la siguiente:

1.2.6. Endeudamiento financiero

Este indicador establece el porcentaje que representan las obligaciones financieras del corto y largo plazo respecto de las ventas del período.

1.2.7. Impacto de la carga financiera

Este indicador establece el porcentaje que representan los gastos financieros con respecto de las ventas o ingresos del período.

|

Descarga nuestro Liquidador de indicadores financieros de endeudamiento.

|

1.3. INDICADORES FINANCIEROS DE ACTIVIDAD Y RENTABILIDAD (EFECTIVIDAD)

Los indicadores de actividad permiten evaluar la gestión que realiza la entidad para convertir su inventario y cartera en efectivo, además de la gestión que realiza para extender el plazo de pago a sus proveedores. Todo esto a fin de financiar su operación. Cabe anotar que estos indicadores varían según la actividad de cada empresa y deben estudiarse con especial detalle, teniendo en cuenta las cifras del sector, puesto que la buena relación con proveedores y clientes tendrá mucho que ver con el comportamiento del mercado (por ejemplo, extender el plazo a proveedores puede ser conveniente para la entidad, pero si otros clientes de estos pagan antes que esta, la entidad puede verse en riesgo de que dichos proveedores realicen algún bloqueo o incluso que terminen el vínculo comercial). Frente a los indicadores de eficiencia, muestran el resultado de la entidad con relación a sus activos y proveedores.

1.3.1. Rentabilidad de activos ROA

Este indicador mide el rendimiento que generan los activos.

1.3.2. Rentabilidad patrimonio ROE

Este indicador mide la rentabilidad que genera el patrimonio.

1.3.3. EBITDA

Este indicador mide la capacidad que tiene la entidad de generar beneficios a través de sus actividades operativas y su proceso productivo; un EBITDA elevado es sinónimo de una adecuada gestión empresarial y no siempre representa una buena situación financiera.

1.3.4. Rotación inventario (días)

Este indicador mide el tiempo en el que el inventario sale de la empresa y se convierte en efectivo.

1.3.5. Rotación cartera (días)

Este indicador mide el tiempo que tarda la empresa en realizar el recaudo de cartera de clientes.

1.3.6. Rotación proveedores (días)

Este indicador mide el tiempo que la empresa se apalanca con los proveedores o que tarda en pagarles.

1.3.7. Rotación de los activos fijos ($)

Este indicador mide el tiempo que los activos fijos rotaron en el año.

1.3.8. Ciclo operacional

Este indicador mide los días que tarda en convertir el inventario y la cartera en efectivo o equivalentes.

1.3.9. Período de financiación

Este indicador mide los días de apalancamiento a través de proveedores.

1.3.10. Ciclo de efectivo

Este indicador permite determinar el lapso que tarda la entidad en convertir las compras de inventario en efectivo.

1.4. INDICADORES FINANCIEROS DE MÁRGENES DE UTILIDAD O RENTABILIDAD

A través de estos indicadores se puede percibir el comportamiento de ingresos, costos y gastos en diferentes momentos de la obtención del resultado de la entidad (utilidad bruta, operacional, antes de impuestos e intereses, después de impuestos o neta) e identificar de la comparación de estos márgenes en qué momento se genera un mayor impacto en la utilidad de la entidad, con relación a las partidas mencionadas.

1.4.1. Margen de utilidad bruta

Este indicador muestra la capacidad que tiene la empresa de generar utilidad bruta a partir de sus ventas netas. Se presume que, si el resultado del margen es mayor, sería un buen indicador de la gestión realizada por la entidad. Sin embargo, no se debe desatender que los cambios en el nivel de ventas netas se originan por diferentes motivos, como la cantidad de mercancía vendida, el precio de esta, la reducción de beneficios a clientes o el incremento de descuentos para estos, así como los cambios en el costo de venta dependen de la alteración de los costos de materias primas, mano de obra directa o costos indirectos de fabricación, razón por la cual un indicador de mayor margen bruto puede ser resultado de una desmejora en la calidad de los materiales usados o la optimización de la capacidad de planta. En conclusión, se tendrán que evaluar estas variaciones en conjunto con los resultados de este indicador para dar un diagnóstico financiero más preciso.

Su fórmula es:

| Utilidad bruta / Ventas netas |

1.4.2. Margen de utilidad operacional

Este margen incorpora el resultado del margen bruto, es decir, tiene en cuenta las variaciones de las ventas netas y el costo de venta; pero, además, tiene en cuenta las erogaciones generadas en el área de administración o ventas, excluyendo los gastos financieros, los dividendos por inversiones en otras empresas, los impuestos y todos los rubros que no tengan que ver con la operación de la entidad. Así pues, resulta muy útil comparar este indicador con el margen de utilidad bruta, y de esta manera evidenciar si los cargos asociados a las actividades de apoyo a la operación están generando un monto de erogaciones alto o bajo. Tenga en cuenta que las variaciones en los gastos de administración y ventas dependen de un incremento en los cargos asociados a la contratación de personal de estas áreas, al igual que de los gastos de papelería, insumos y otros.

Su fórmula es:

|

Utilidad operacional / Ventas netas |

1.4.3. Margen de utilidad antes de impuestos

Este margen se obtiene de la relación entre las ventas netas y la utilidad antes de impuestos, tal y como lo muestra su fórmula. Al comparar este margen con el de utilidad operacional, se puede percibir cuál es el impacto de las partidas no operacionales, pero de una forma más precisa; al compararlo con el indicador de margen de utilidad neta, muestra el impacto directo de los impuestos en el resultado de la entidad. Si se compara el resultado de este margen con el de otro período, se presume que entre más alto sea este, mejor.

Su fórmula es:

|

Utilidad antes de impuestos / Ventas netas |

1.4.4. Margen de utilidad después de impuestos

Este margen se obtiene de la relación entre las ventas netas y la utilidad después de impuestos, tal y como lo muestra su fórmula. De la comparación de este margen con el de utilidad antes de impuestos se encuentra el impacto que genera la carga tributaria en la entidad. Cabe anotar que, generalmente, las empresas presentan sus resultados solo hasta la partida de gastos por impuestos, lo cual querría decir que la utilidad neta se asemejaría a la utilidad después de impuestos. Sin embargo, hay entidades que presentan partidas después de esta, como, por ejemplo, las empresas que tienen intereses pendientes de pagar a socios, entre otras. Dependiendo de la estructura del estado de resultados de la entidad, así mismo se identificará la utilidad de calcular este margen u omitirlo.

Su fórmula es:

|

Utilidad después de impuestos / Ventas netas |

1.4.5. Margen de utilidad neta

Del análisis de este indicador, y de su comparación con el resultado del margen de utilidad operacional, se puede inferir si la entidad obtiene sus resultados por la operación o por la relación de otros gastos o ingresos que no tengan que ver directamente con esta. Se presume que cuanto más alto sea este margen, mejor, ya que este incorpora todos los conceptos del estado de resultados para identificar si la empresa genera o no beneficios a sus socios o inversionistas.

Su fórmula es:

|

Utilidad neta / Ventas netas |

|

Descarga nuestro Liquidador de indicadores financieros: márgenes de utilidad o rentabilidad.

|

1.4.6. Sistema Dupont

El sistema Dupont es un índice que da cuenta del desempeño financiero, económico y operativo de una entidad. Está basado en algunos rubros contables y resulta del análisis de la rentabilidad, más precisamente del indicador ROE (utilidad neta/patrimonio), y las diferentes variables que pueden afectarlo.

La fórmula del sistema Dupont es

|

(Utilidad neta / Ventas) × (Ventas / Activo total) × (Activos / Patrimonio) |

Las variables analizadas son las siguientes:

- Utilidad neta/ventas: es el margen de utilidad, la rentabilidad que se tiene por ventas comparándola frente a los costos y gastos.

- Ventas/activo: muestra el porcentaje vendido frente a los activos; en pocas palabras, la rotación de activos.

- Activo/patrimonio: analiza los activos frente al patrimonio, es decir, cómo se apalanca financieramente la entidad.

Este sistema nos permite atender puntualmente el desempeño de la entidad a través de tres indicadores (que mostramos a continuación), siendo así que, al mejorar el índice de estos se genera un impacto directo en el índice de Dupont.

Al incrementar este índice se entiende que la entidad ha mejorado rentabilidad, es decir, ha aprovechado mejor sus recursos y ha mejorado su proceso operativo. Los factores evaluados en este sistema son la rotación de activos, el margen de utilidad y el apalancamiento de la entidad.

|

Recomendaciones:

|