CAPÍTULO 3. ¿QUÉ CONTIENE ESTA HERRAMIENTA PARA LA ELABORACIÓN Y ANÁLISIS DE LOS ESTADOS FINANCIEROS?

En las pestañas que se presentan a continuación se dispone un modelo para la elaboración de estados financieros por el 2023, con base a las partidas básicas o que comúnmente se utilizan en las entidades, además de un completo detalle sobre los principales indicadores financieros y las pautas para tener en cuenta en la interpretación de los resultados obtenidos. Para tal efecto, se relacionan los siguientes datos:

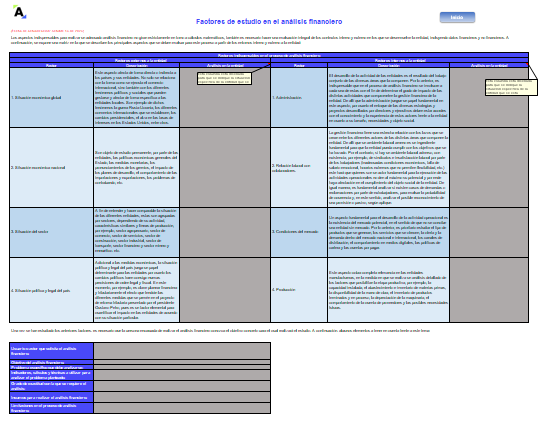

3.1. FACTORES PARA ANÁLISIS FINANCIERO

Los aspectos indispensables para realizar un adecuado análisis financiero no giran estrictamente en torno a cálculos matemáticos, también es necesario hacer una evaluación integral de los contextos interno y externo en los que se desenvuelve la entidad, incluyendo datos financieros y no financieros.

Así pues, en esta pestaña se expone una matriz en la que se describen los principales aspectos que se deben evaluar para este proceso a partir de los entornos interno y externo a la entidad.

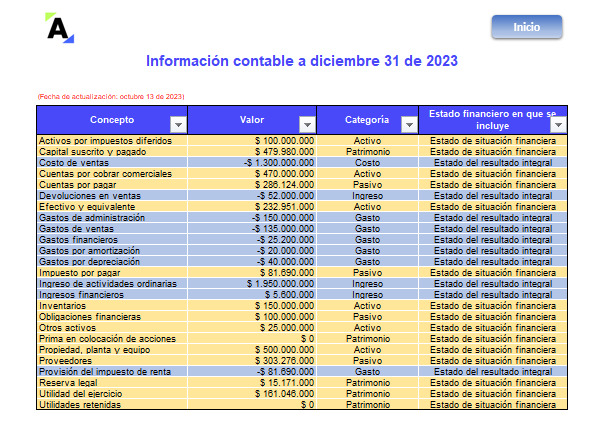

3.2. LISTADO DE CUENTAS AG 2023

En esta pestaña se presenta la información básica de una pyme con corte al 31 de diciembre de 2023, la cual es base para la elaboración de los estados financieros.

En esta lista se identifican las partidas como activo, pasivo, patrimonio, ingreso, costo o gasto y el estado financiero en el cual se utiliza.

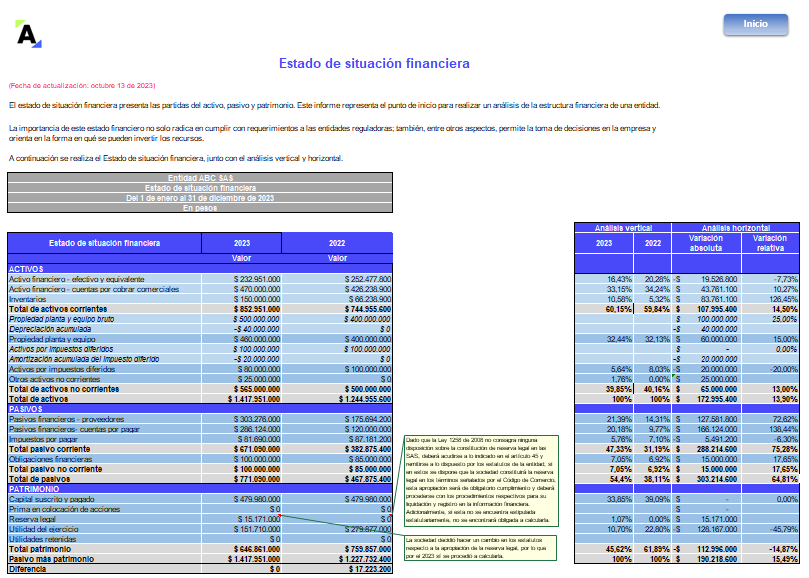

3.3. ESTADO DE SITUACIÓN FINANCIERA

El estado de situación financiera presenta las partidas del activo, pasivo y patrimonio. Este informe representa el punto de inicio para realizar un análisis de la estructura financiera de una entidad.

La importancia de este estado financiero no solo radica en cumplir con requerimientos a las entidades reguladoras; también permite, entre otros aspectos, la toma de decisiones en la empresa y orienta en la forma en que se pueden invertir los recursos.

En esta pestaña se realiza el estado de situación financiera, junto con el análisis vertical y horizontal.

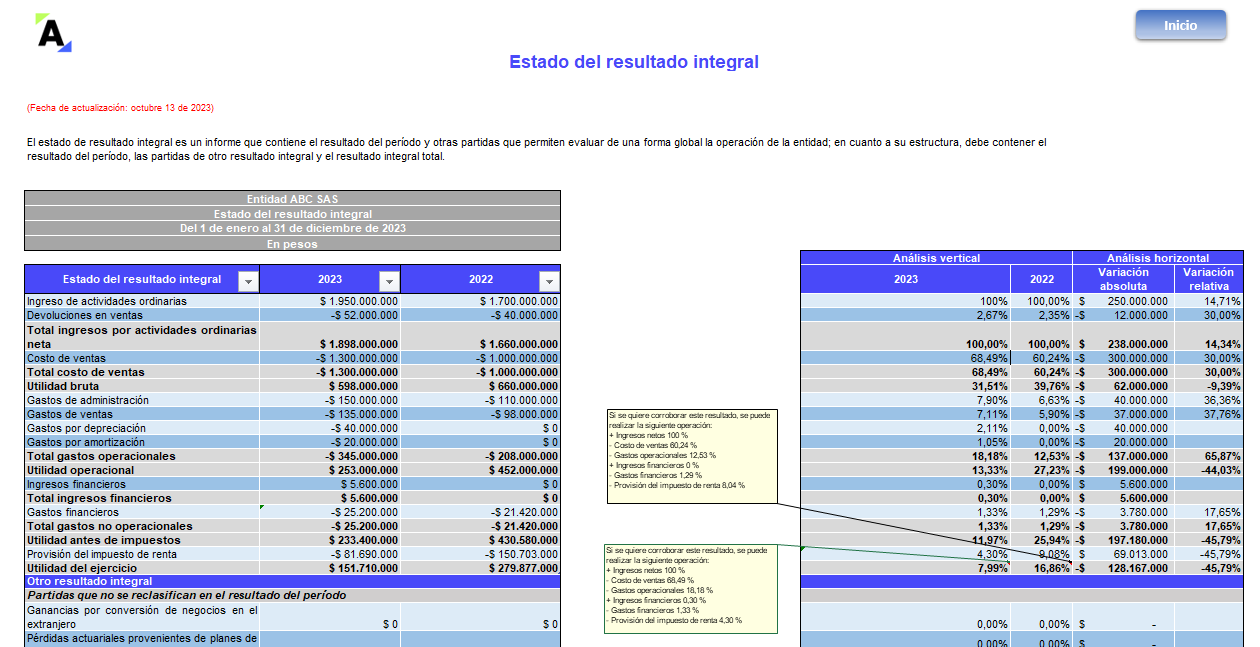

3.4. ESTADO DEL RESULTADO INTEGRAL

El estado de resultado integral es un informe que contiene el resultado del período y otras partidas que permiten evaluar de una forma global la operación de la entidad; en cuanto a su estructura, debe contener el resultado del período, las partidas de otro resultado integral y el resultado integral total.

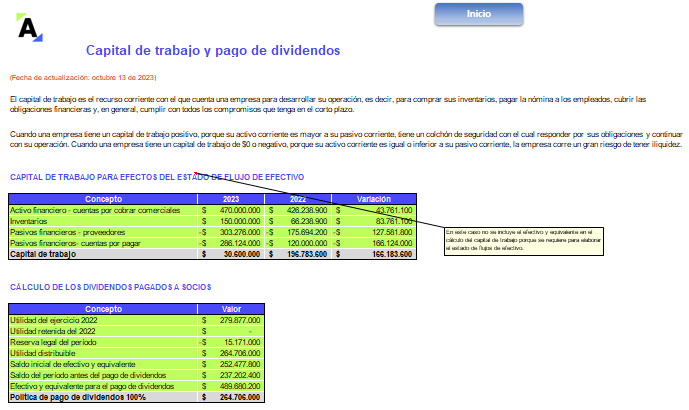

3.5. KT y DIVIDENDOS PAGADOS

El capital de trabajo es el recurso corriente con el que cuenta una empresa para desarrollar su operación, es decir, para comprar sus inventarios, pagar la nómina a los empleados, cubrir las obligaciones financieras y, en general, cumplir con todos los compromisos que tenga en el corto plazo.

Cuando una empresa tiene un capital de trabajo positivo, porque su activo corriente es mayor a su pasivo corriente, tiene un colchón de seguridad con el cual responder por sus obligaciones y continuar con su operación. Cuando una empresa tiene un capital de trabajo de $0 o negativo, porque su activo corriente es igual o inferior a su pasivo corriente, la empresa corre un gran riesgo de tener iliquidez.

Aunque esto no quiere decir que la empresa no pueda operar, sí se debe considerar el tomar medidas para mejorar esta situación, tales como revisar las políticas de recaudo de cartera o mejorar su estructura de capital.

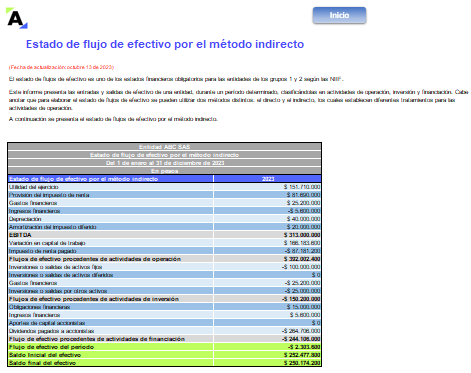

3.6. ESTADO DE FE MÉTODO INDIRECTO

El estado de flujos de efectivo es uno de los estados financieros obligatorios para las entidades de los grupos 1 y 2 según las NIIF.

Este informe presenta las entradas y salidas de efectivo de una entidad, durante un período determinado, clasificándolas en actividades de operación, inversión y financiación. Cabe anotar que para elaborar el estado de flujos de efectivo se pueden utilizar dos métodos distintos: el directo y el indirecto, los cuales establecen diferentes tratamientos para las actividades de operación.

En el método directo se deben presentar las actividades de operación agrupadas como categorías de cobros y pagos, tales como cobros en efectivo a clientes o pagos en efectivos a proveedores o empleados. Por otra parte, las actividades de inversión y financiación se presentarán como categorías de cobros y pagos tanto en el método directo como en el indirecto.

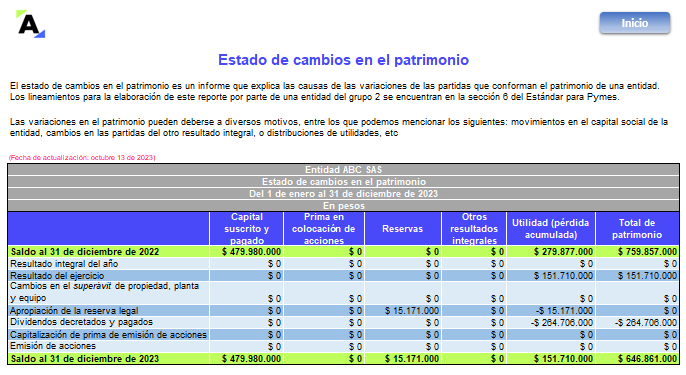

3.7. ESTADO DE CAMBIOS EN EL PATRIMONIO

El estado de cambios en el patrimonio es un informe que explica las causas de las variaciones de las partidas que conforman el patrimonio de una entidad. Los lineamientos para la elaboración de este reporte por parte de una entidad del grupo 2 se encuentran en la sección 6 del Estándar para Pymes.

Las variaciones en el patrimonio pueden deberse a diversos motivos, entre los que podemos mencionar los siguientes: movimientos en el capital social de la entidad, cambios en las partidas del otro resultado integral, o distribuciones de utilidades, etc.

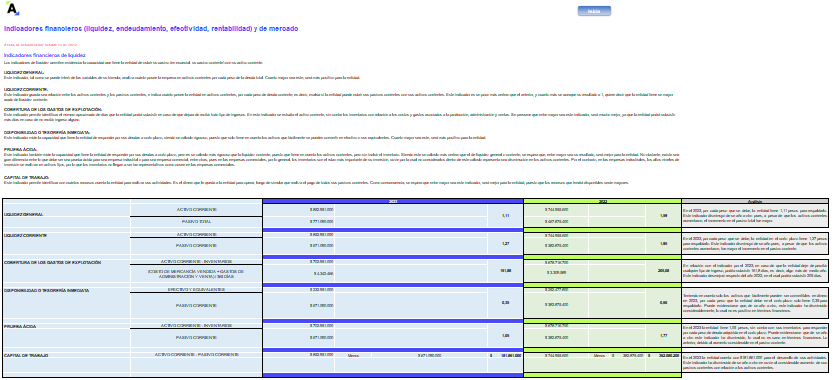

3.8. INDICADORES FINANCIEROS Y DE MERCADO

De acuerdo con la información del estado de situación financiera y el estado del resultado integral, se detallan los principales indicadores financieros de la entidad, como son los de liquidez, endeudamiento, actividad, efectividad, márgenes de rentabilidad y sistema Dupont.

Lo anterior, dada la importancia de tales indicadores para la toma de decisiones dentro de las entidades.

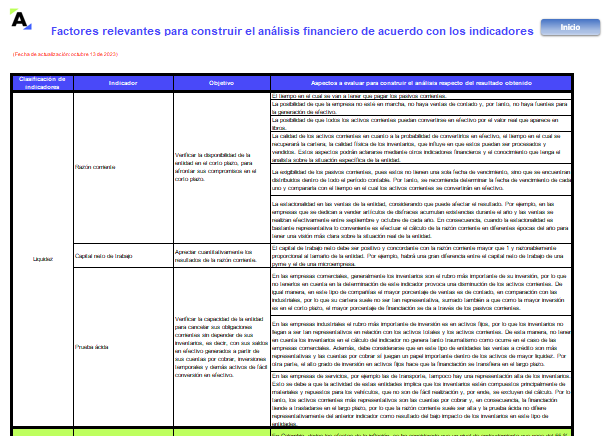

3.9. TIPS SOBRE INDICADORES

En esta pestaña se presenta el resumen de los factores de mayor relevancia que deben tenerse en consideración en el análisis de los resultados obtenidos para los principales indicadores financieros, pues estos deben ser estudiados de manera integral y en congruencia con el sector y caso particular de la entidad que se esté evaluando.

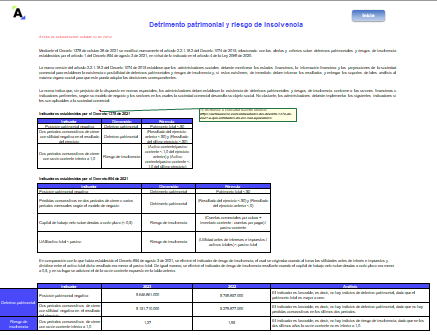

3.10. DETERIORO PATRIMONIAL Y RIESGO DE INSOLVENCIA

Mediante el Decreto 1378 de octubre 28 de 2021 se modificó nuevamente el artículo 2.2.1.18.2 del Decreto 1074 de 2015, relacionado con las alertas y criterios sobre deterioros patrimoniales y riesgos de insolvencia establecidos por el artículo 1 del Decreto 854 de agosto 3 de 2021, en virtud de lo indicado en el artículo 4 de la Ley 2069 de 2020.

La nueva versión del artículo 2.2.1.18.2 del Decreto 1074 de 2015 señala que los administradores sociales deberán monitorear los estados financieros, la información financiera y las proyecciones de la sociedad comercial para establecer la existencia o posibilidad de deterioros patrimoniales y riesgos de insolvencia y, si estos existieren, de inmediato deben informar los resultados y entregar los soportes de tales análisis al máximo órgano social, para que este pueda adoptar las decisiones correspondientes.

La norma indica que, sin perjuicio de lo dispuesto en normas especiales, los administradores deben establecer la existencia de deterioros patrimoniales y riesgos de insolvencia conforme a las razones financieras o indicadores pertinentes, según su modelo de negocio y los sectores en los cuales la sociedad comercial desarrolla su objeto social. No obstante, los administradores deberán implementar los indicadores alojados en esta pestaña si les son aplicables a la sociedad comercial.

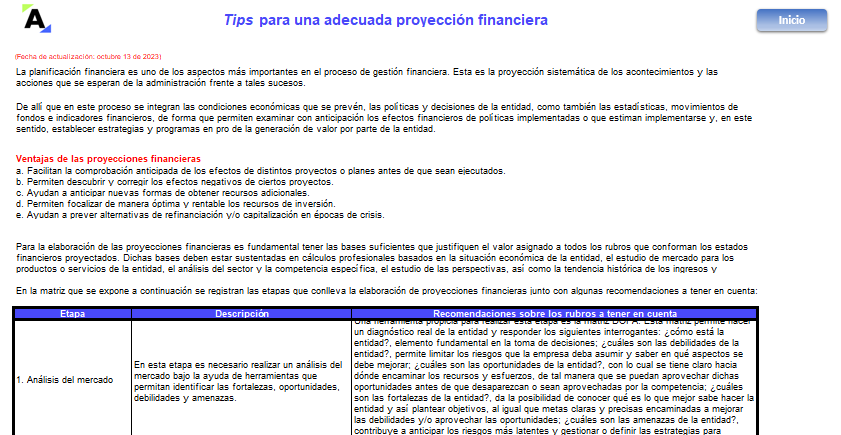

3.11. TIPS PROYECCIONES FINANCIERAS

La planificación financiera es uno de los aspectos más importantes en el proceso de gestión financiera. Esta es la proyección sistemática de los acontecimientos y las acciones que se esperan de la administración frente a tales sucesos.

De allí que en este proceso se integran las condiciones económicas que se prevén, las políticas y decisiones de la entidad, como también las estadísticas, movimientos de fondos e indicadores financieros, de forma que permiten examinar con anticipación los efectos financieros de políticas implementadas o que estiman implementarse y, en este sentido, fijar estrategias y programas en pro de la generación de valor por parte de la entidad.

Ventajas de las proyecciones financieras

- Facilitan la comprobación anticipada de los efectos de distintos proyectos o planes antes de que sean ejecutados.

- Permiten descubrir y corregir los efectos negativos de ciertos proyectos.

- Ayudan a anticipar nuevas formas de obtener recursos adicionales.

- Permiten focalizar de manera óptima y rentable los recursos de inversión.

- Ayudan a prever alternativas de refinanciación y/o capitalización en épocas de crisis.

Para la elaboración de las proyecciones financieras es fundamental tener las bases suficientes que justifiquen el valor asignado a todos los rubros que conforman los estados financieros proyectados. Dichas bases deben estar sustentadas en cálculos profesionales basados en la situación económica de la entidad, el estudio de mercado para los productos o servicios de la entidad, el análisis del sector y la competencia específica, el estudio de las perspectivas, así como la tendencia histórica de los ingresos y egresos.

De acuerdo con lo anterior, en esta pestaña se expone una matriz sobre las etapas que conlleva la elaboración de proyecciones financieras y algunas recomendaciones para tener en cuenta.

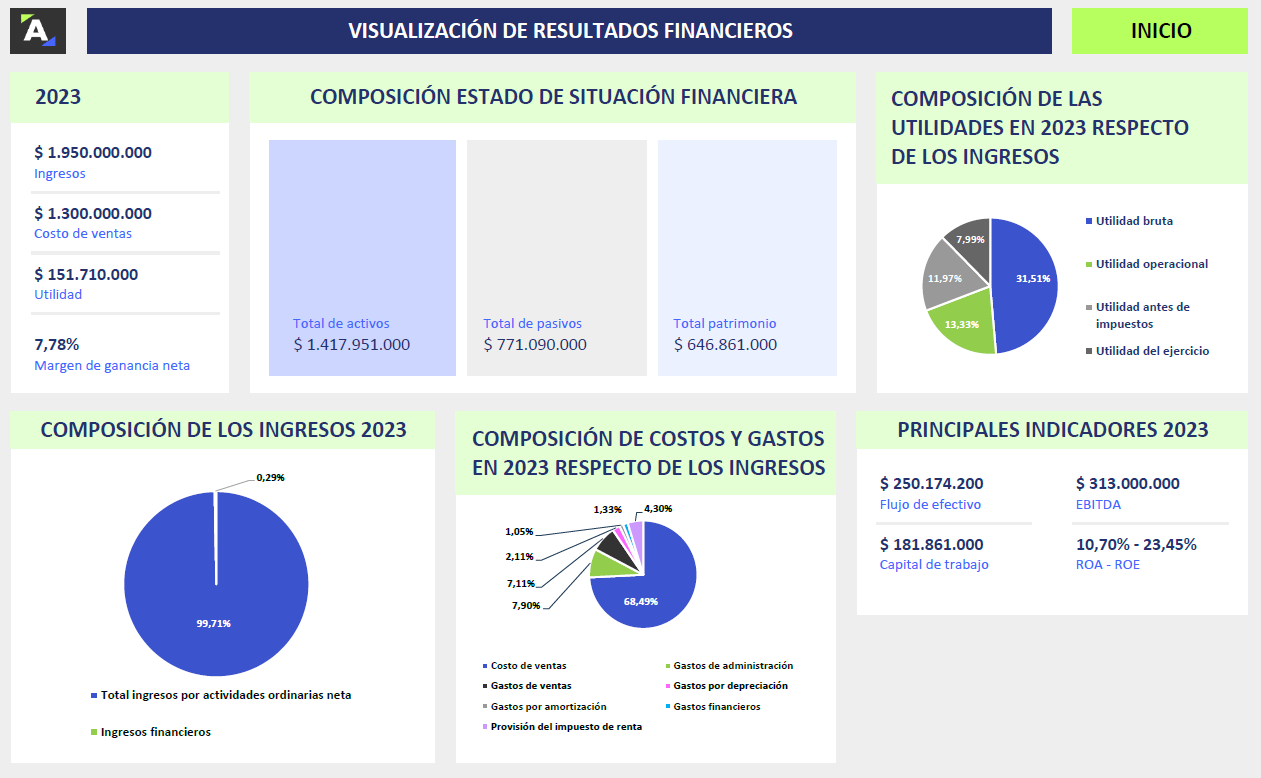

3.12. VISUALIZACIÓN DE RESULTADOS FINANCIEROS 2023

En esta pestaña de presentan los resultados financieros del año 2023, donde se muestra cuáles fueron los ingresos, costos, utilidad neta y margen de utilidad que se produjo en dicho período. Adicionalmente, se detalla visualmente el esquema de la composición de: el estado de situación financiera, el porcentaje de los ingresos 2023, el porcentaje de costos y gastos con respecto a los ingresos, y las utilidades del año.

También se incluye el resultado 2023 de indicadores como el EBITDA, flujo de efectivo, capital de trabajo, ROA y ROE.

![]()