CAPÍTULO 1. ¿QUÉ ESTÁ PASANDO CON LAS EMPRESAS EN COLOMBIA?

En Colombia, anualmente, miles de emprendedores deciden dar un paso adelante y crear su propio negocio; sin embargo, los retos son grandes y las cifras lo reflejan: según el informe de la Oficina de Estudios Económicos del Ministerio de Comercio, Industria y Turismo, en 2023 se crearon 326.728 empresas, una cantidad considerablemente menor en comparación con las 358.868 de 2022 y las 350.860 de 2021. Aún más preocupante, 2023 también se destacó como el año con el mayor número de empresas canceladas, alcanzando las 273.444, frente a las 238.275 de 2022 y las 231.128 de 2021.

En los primeros siete meses de 2024, el panorama continuó siendo desafiante: se matricularon 212.292 empresas, un descenso significativo respecto a las 215.803 registradas en el mismo período de 2023. Pero lo más alarmante es el número de empresas canceladas, que alcanzó las 246.027, un aumento del 21,6 % en comparación con el año anterior.

Según Confecámaras, uno de los factores clave detrás de estas cancelaciones son las políticas y acciones gubernamentales, especialmente en el ámbito fiscal. Reformas tributarias constantes, cambios en los tributos, exenciones fiscales y beneficios regulatorios pueden, paradójicamente, convertirse en obstáculos para la sostenibilidad de las empresas.

Pero, ¿cómo evitar que tu empresa se sume a estas estadísticas? Aquí es donde entra en juego la planificación estratégica. En Actualícese, queremos acompañarte en este desafío con nuestra guía de planeación tributaria en el impuesto de renta del año gravable 2025. No se trata solo de entender números y leyes; se trata de ofrecerte una visión amplia y clara para que tomes decisiones informadas, ya sea que estés iniciando tu emprendimiento o buscando consolidar y proyectar tu negocio en crecimiento.

Contamos con modelos y formatos, material audiovisual, y explicaciones detalladas que te guiarán en cada paso, respaldados por 24 años de experiencia acompañando a los mejores contadores públicos, administradores y empresas del país. Tu negocio merece más que sobrevivir: merece prosperar. ¡Y estamos aquí para ayudarte a lograrlo!

1.1. Empecemos por lo esencial: ¿qué es la planeación tributaria?

La planeación tributaria es una estrategia de buena gestión organizacional que permite la adecuada administración de las operaciones de la empresa o la persona natural declarante con el ánimo de maximizar su eficiencia en términos fiscales. Esta estrategia, totalmente legal, pretende el estudio, evaluación y aplicación de las múltiples alternativas tributarias disponibles, en beneficio del contribuyente y en cumplimiento de todas las normas fiscales vigentes, con miras a minimizar la carga tributaria de manera legítima.

Desde los más pequeños emprendimientos, hasta las empresas más grandes, una buena planeación financiera es fundamental para el aprovechamiento de los beneficios fiscales disponibles y la correcta administración de deducciones.

En esta nueva entrega de publicaciones con el sello de Actualícese se invita a diseñar un plan tributario del impuesto de renta del año gravable 2025 que se declarará en el año 2026, dentro del marco legal y ético, respetando tanto el espíritu como la letra de la ley.

Para tal fin, hemos sintetizado un amplio abanico de opciones contempladas en la legislación colombiana vigente, que permitirán evaluar de manera acertada la empresa o actividad del contribuyente y planificar así las acciones para el año gravable 2025.

|

Planeación tributaria: ¿qué deben tener en cuenta las personas naturales para 2025?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

1.2. ¿Por qué y para qué hacer planeación tributaria?

Al lograr concretar una buena planeación tributaria, a través de un enfoque sistemático y proactivo, el contribuyente alcanza la optimización su carga fiscal y evita pagos innecesarios de impuestos mientras asegura el cumplimiento normativo.

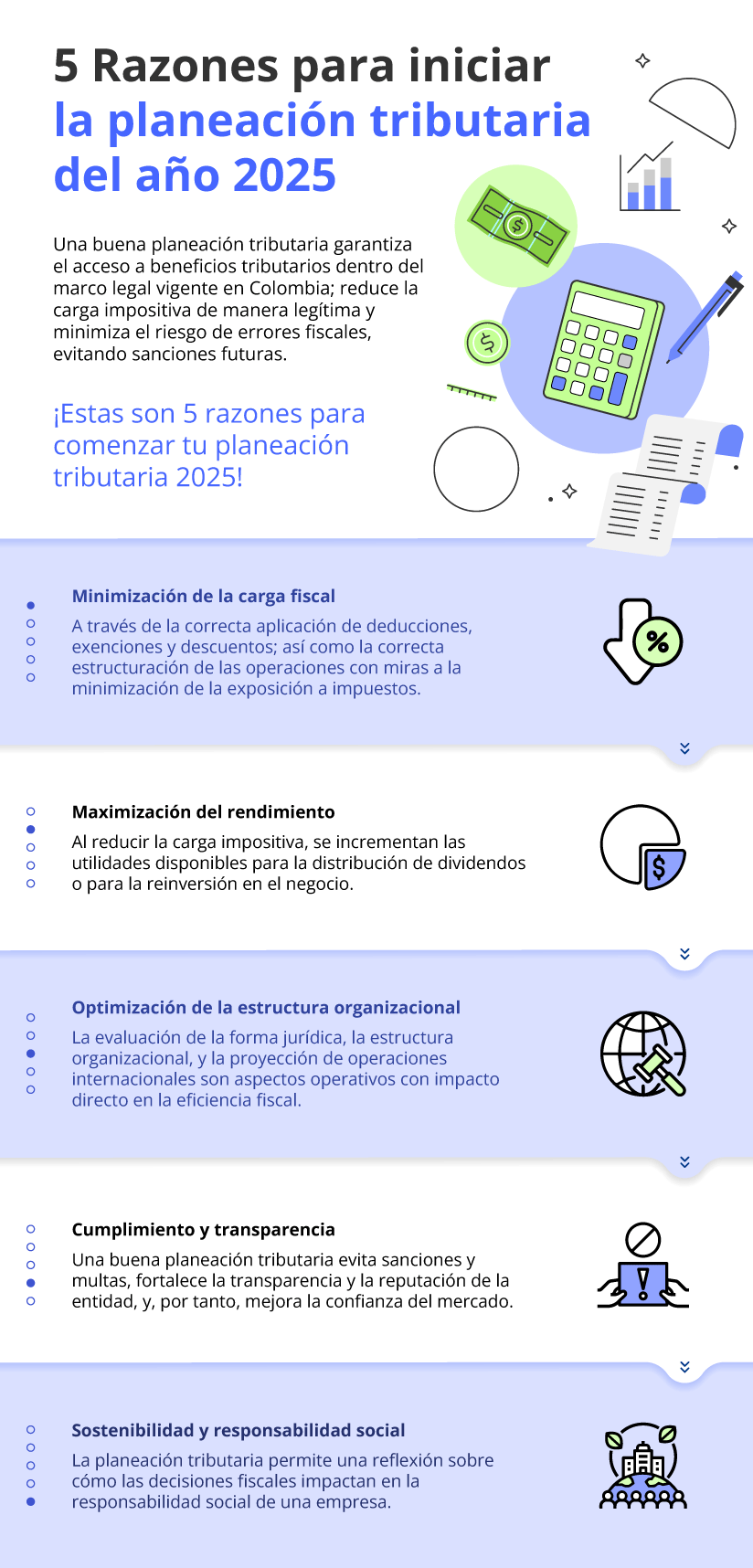

A continuación, se presentan algunas de las razones por las cuales es viable el inicio inmediato de la estructuración de la planeación tributaria eficiente para el impuesto de renta del año gravable 2025:

Se tiene entonces que la planeación tributaria permite a las empresas y contribuyentes personas naturales gestionar sus recursos financieros de manera más efectiva. Al identificar y aplicar deducciones, exenciones, descuentos y tarifas diferenciales permitidas, se puede reducir el monto de impuestos pagados, liberando así capital para otras inversiones. Esto es especialmente crucial para aquellos contribuyentes que buscan reinvertir sus ganancias en crecimiento, innovación y expansión de operaciones.

Pero, además, el adecuado cumplimiento de las obligaciones fiscales, que es una responsabilidad legal que todas las entidades y personas deben observar, se facilita significativamente cuando se ha diseñado previamente una estrategia tributaria; esta, por tanto, ayuda a asegurar que todas las declaraciones, reportes y pagos se realicen de manera correcta y a tiempo, evitando sanciones, intereses y procesos litigiosos con la administración de impuestos.

Así, como se espera, la reducción de la carga fiscal aumenta la rentabilidad neta de una empresa o de la persona natural contribuyente, lo cual es fundamental para la evaluación de proyectos, el reparto de dividendos y la mejora de la liquidez. De manera que la planeación tributaria contribuye a la previsibilidad y estabilidad financiera de la actividad del contribuyente.

En síntesis, si bien en Colombia las leyes fiscales y regulaciones están en constante cambio, y la falta de adaptación a estos cambios puede resultar en costos fiscales imprevistos y elevados, la planeación tributaria permite tanto a las empresas como personas naturales declarantes anticiparse a posibles modificaciones en la legislación y ajustar sus estrategias en consecuencia.

A partir de lo señalado en esta sección, el siguiente video, la Dra. Sandra Acosta, investigadora de Actualícese, nos explica brevemente por qué y para qué hacer planeación tributaria, teniendo en cuenta los retos que están enfrentando las organizaciones. Este contenido es exclusivo para suscriptores Platino.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

1.3. Planeación no es igual a evasión ni elusión

La planeación tributaria, la evasión fiscal y la elusión fiscal son conceptos que a menudo se confunden o se utilizan indistintamente. Sin embargo, es crucial distinguir entre estas prácticas, ya que cada una tiene implicaciones legales y éticas distintas, además de diferentes consecuencias para las empresas e individuos que las implementan. A continuación, se detalla cada uno de estos términos y sus diferencias fundamentales.

La evasión fiscal es la práctica ilegal de ocultar ingresos, inflar gastos o realizar transacciones ficticias con el fin de reducir la carga tributaria. Este comportamiento constituye un delito y puede resultar en graves consecuencias legales. A propósito de ello, el artículo 69 de la Ley 2277 de 2022 ajustó el delito de omisión de activos o inclusión de pasivos inexistentes previsto en el artículo 434A del Código Penal.

|

Nueva sanción penal por omisión de ingresos en declaraciones tributarias

¿En qué forma la Ley 2277 de 2022 modificó la norma del código penal que establece una sanción penal a quienes omitan ingresos en sus declaraciones tributarias? ¿Esa sanción aplica solo en impuestos nacionales o también en impuestos territoriales? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

Algunas formas comunes de evasión fiscal incluyen:

- No declarar ingresos: ocultar fuentes de ingresos o declararlos por menor valor para evitar el pago de impuestos.

- Reporte de pasivos inexistentes: inflar o inventar gastos que no ocurrieron para reducir la base imponible.

- Uso de facturas falsas: utilizar documentos falsificados para respaldar deducciones o créditos no legítimos.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

|

Lee más al respecto…

Nueva sanción penal por omisión de ingresos en declaraciones tributarias

La sanción penal por omisión de ingresos en declaraciones tributarias fue modificada por la Ley 2277 de 2022, la cual trae consigo consecuencias monetarias y penales.

Dicha acción penal procederá siempre y cuando no se encuentren en trámite los recursos en vía administrativa. |

La elusión fiscal, por su parte, aunque no siempre es ilegal, es una práctica que implica el uso de estrategias y lagunas en la legislación para minimizar la carga fiscal de una manera que, aunque técnica y legal, no es ética. La elusión fiscal se diferencia de la evasión en que no viola directamente las leyes fiscales, pero puede ser cuestionable desde una perspectiva moral y, en algunos casos, puede ser impugnada por las autoridades fiscales si se considera que el propósito principal es evitar el pago de impuestos.

Algunas prácticas que podrían ser consideradas elusión fiscal son:

- Operaciones en paraísos fiscales: transferir ingresos o activos a jurisdicciones de baja o nula imposición para reducir la carga tributaria.

- Manipulación de precios de transferencia: ajustar los precios de transferencia entre entidades relacionadas para cambiar los ingresos y reducir la carga fiscal.

- Manipulación de estimaciones: como, por ejemplo, las vidas útiles fiscales en relación con las vidas útiles contables.

La planeación tributaria, por el contrario, como ya se ha mencionado, es el proceso de organizar y estructurar las operaciones de una empresa o persona natural para aprovechar al máximo las oportunidades fiscales permitidas por la ley. Este enfoque se basa en el cumplimiento de todas las normativas legales optimizando el acceso a todos los beneficios autorizados y vigentes de manera legítima.

1.4. Abuso en materia tributaria

El abuso en materia tributaria es una conducta que busca obtener beneficios fiscales indebidos a través de operaciones o estructuras que, aunque pueden parecer legales a primera vista, carecen de una razón económica o comercial genuina. Esta práctica, también conocida como abuso de las normas fiscales, ha sido motivo de creciente preocupación para las autoridades fiscales; por ello, artículo 122 de la Ley 1607 de 2012 introdujo, mediante la adición del artículo 869 al Estatuto Tributario –ET–, la figura de “abuso tributario” a la normativa nacional en un intento por evitar que los contribuyentes disminuyan su carga tributaria con maniobras y operaciones que podrían no ser del todo correctas; posteriormente, tal norma fue modificada con el artículo 300 de la Ley 1819 de 2016.

Ahora bien, el concepto de abuso en materia tributaria se refiere al uso de actos o negocios jurídicos artificiosos con el fin de obtener ventajas fiscales que no se habrían obtenido de otra manera. A la luz del artículo 869 del ET, una operación o serie de operaciones se considera abusiva cuando involucra actos sin una razón económica o comercial aparente, con el propósito de obtener un beneficio tributario. Esto implica que, independientemente de la intención subjetiva de las partes involucradas, la falta de una justificación económica o comercial para la operación es suficiente para que se considere abusiva.

Para identificar el abuso en materia tributaria, el artículo 869 del ET, en su parágrafo 2, estipula tres criterios indicativos:

- Falta de razonabilidad económica o comercial: una operación se considera abusiva si se ejecuta de una manera que, en términos económicos y comerciales, no es razonable. Esto incluye transacciones que no tienen sentido económico o que no generan beneficios empresariales auténticos.

- Beneficio fiscal desproporcionado: un acto es sospechoso de abuso si genera un beneficio fiscal considerable que no se justifica por los riesgos económicos o empresariales asumidos.

- Naturaleza aparente del acto jurídico: cuando un acto jurídico estructuralmente correcto se realiza de manera que oculta la verdadera intención de las partes, se considera que carece de propósito económico genuino. Esto incluye, por ejemplo, la utilización de estructuras complejas para disfrazar la verdadera naturaleza de las transacciones.

Así pues, podrían ser leídos como ejemplos de abuso en materia tributaria las siguientes prácticas:

- Uso de sociedades de papel: creación de empresas sin actividad económica real, cuyo único propósito es aprovechar beneficios fiscales o reducir la carga tributaria. Tal podría ser el caso, por ejemplo, de las denominadas “sociedades sombrilla” que aparecieron en Colombia con motivo de la “doble tributación”, que estableció la Ley 1819 de 2016 al obligar tributar sobre los dividendos tanto a la sociedad como a sus socios o accionistas personas naturales residentes.

- Precios de transferencia manipulados: ajuste de los precios de bienes o servicios transferidos entre empresas vinculadas para desviar beneficios a jurisdicciones con impuestos más bajos.

- Reestructuraciones empresariales sin justificación económica: realizar fusiones, divisiones o reorganizaciones empresariales cuya única finalidad es obtener ventajas fiscales indebidas.

- Instrumentos financieros complejos: uso de derivados financieros, fondos de inversión y otros instrumentos para ocultar ingresos o crear pérdidas artificiales.

Se tiene entonces que la norma de abuso en materia tributaria contenida en el artículo 869-2 del ET le otorga a la Dirección de Impuestos y Aduanas Nacionales –Dian– la facultad de “recaracterizar” o “reconfigurar” las operaciones que se consideren abusivas. Esto significa que la administración tributaria puede reinterpretar la verdadera naturaleza de una operación o serie de operaciones, diferenciándolas de la forma en que han sido presentadas por el contribuyente. Esta recaracterización puede llevar a la imposición de impuestos, intereses y sanciones que reflejen los verdaderos efectos fiscales de la operación.

Además, como se estipula en el artículo 869-2 del ET, en caso de se confirme la existencia de abuso en materia tributaria, la Dian contará con la facultad adicional de remover el velo corporativo. Esto significa que la administración tributaria puede ignorar la personalidad jurídica independiente de las entidades involucradas en el abuso y responsabilizar directamente a los socios, accionistas, directores o administradores que hayan participado en dichas conductas. Esta medida busca asegurar que los verdaderos responsables del abuso no se oculten detrás de la estructura corporativa para eludir responsabilidades fiscales.

[end_member_content]

|

Abuso en materia tributaria

¿En qué consiste el abuso en materia tributaria? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

Ahora bien, el procedimiento especial que deberá enfrentar un contribuyente por abuso en materia tributaria está regulado en el artículo 869-1 del ET; en este se establecen una serie de pasos que la Dian debe seguir cuando se detecta una posible conducta abusiva en el ámbito fiscal. A continuación, se describe detalladamente este proceso:

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

1. Emplazamiento especial: el procedimiento inicia cuando un funcionario competente de la Dian, dentro del período de firmeza de la declaración tributaria, identifica que una operación o serie de operaciones podría constituir abuso en materia tributaria, según los términos del artículo 869 del ET. Este funcionario debe emitir un emplazamiento especial explicando las razones que fundamentan la sospecha de abuso, las cuales deben estar sustentadas en pruebas sumarias. Este emplazamiento especial debe notificarse al contribuyente conforme a las normas de notificación previstas en los artículos 565 y siguientes del ET.

2. Respuesta del contribuyente: una vez notificado el emplazamiento especial, el contribuyente tiene un plazo de tres (3) meses para responder; durante este tiempo, el contribuyente puede aportar y solicitar pruebas que considere relevantes para desvirtuar la acusación de abuso. Es importante señalar que durante estos tres meses se suspende el término de firmeza de la declaración.

3. Requerimiento especial o emplazamiento por no declarar: concluido el período para la respuesta del contribuyente, el funcionario a cargo de la investigación debe emitir un requerimiento especial o un emplazamiento previo por no declarar, dependiendo del caso. Esta decisión debe ser tomada con el visto bueno del director seccional correspondiente y un delegado del director de gestión de fiscalización de la Dian.

Dicho requerimiento especial incluirá una propuesta de recaracterización o reconfiguración de la operación o serie de operaciones que se consideran abusivas, basándose en las pruebas recopiladas. Esta recaracterización implica una reinterpretación de la naturaleza de las operaciones para reflejar la verdadera situación fiscal, y puede incluir cualquier otra modificación de la declaración privada del contribuyente.

4. Emisión de actos administrativos: tras la emisión del requerimiento especial o emplazamiento previo por no declarar, la Dian seguirá el procedimiento respectivo, conforme a las disposiciones del Estatuto Tributario. Esto incluye la posibilidad de que el contribuyente presente sus objeciones o aclaraciones adicionales y que la Dian emita las resoluciones finales, las cuales pueden incluir la liquidación de impuestos, intereses y sanciones correspondientes.

[end_member_content]

LIBRO DIGITAL

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestro libro digital Impuesto de renta 2025: claves para su planeación tributaria eficiente en Colombia.

Conoce los aspectos clave del nuevo sistema de protección para la vejez, invalidez y muerte de origen común según la Ley 2381 de 2024, acompañados de casos prácticos y herramientas que facilitarán la comprensión y aplicación de esta legislación. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|