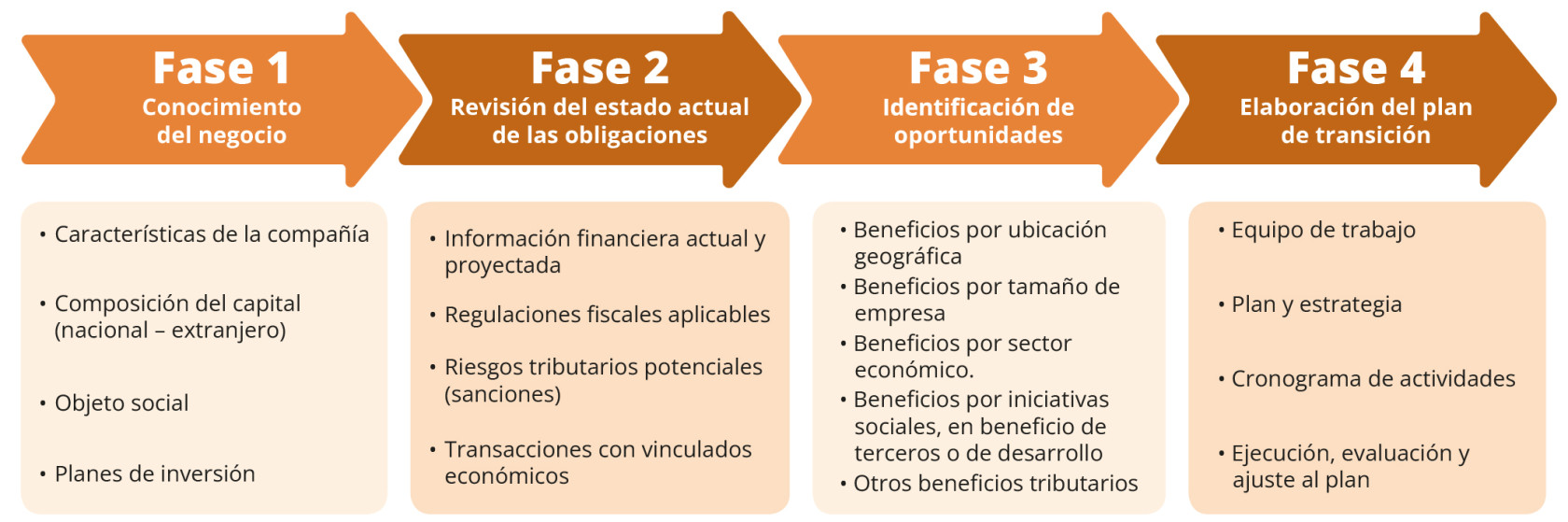

CAPÍTULO 2. FASES DE LA PLANEACIÓN TRIBUTARIA

Quienes se enfrenten al desafío de realizar una planeación tributaria por primera vez podrán abordar el proceso de manera estructurada a través de cuatro fases. En la primera fase, será fundamental conocer el negocio en profundidad: comprender sus características de constitución, la conformación de su capital, su objeto social y sus planes de expansión y crecimiento.

En la segunda fase, se debe diagnosticar el estado actual de las obligaciones fiscales de la compañía. Aquí es esencial determinar cuáles son las obligaciones del contribuyente y evaluar la calidad del cumplimiento de estas para identificar posibles riesgos tributarios.

La tercera fase consiste en identificar las oportunidades tributarias y, finalmente, en la cuarta fase, es crucial elaborar un plan de transición para la organización.

2.1. Conocimiento del negocio

Antes de profundizar en este tema, te invitamos a ver una breve explicación desarrollada por parte de la Dr. Sandra Acosta, investigadora de Actualícese, respecto a esta primera fase de la planeación tributaria.

El siguiente video es un contenido exclusivo de Suscriptores Platino.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

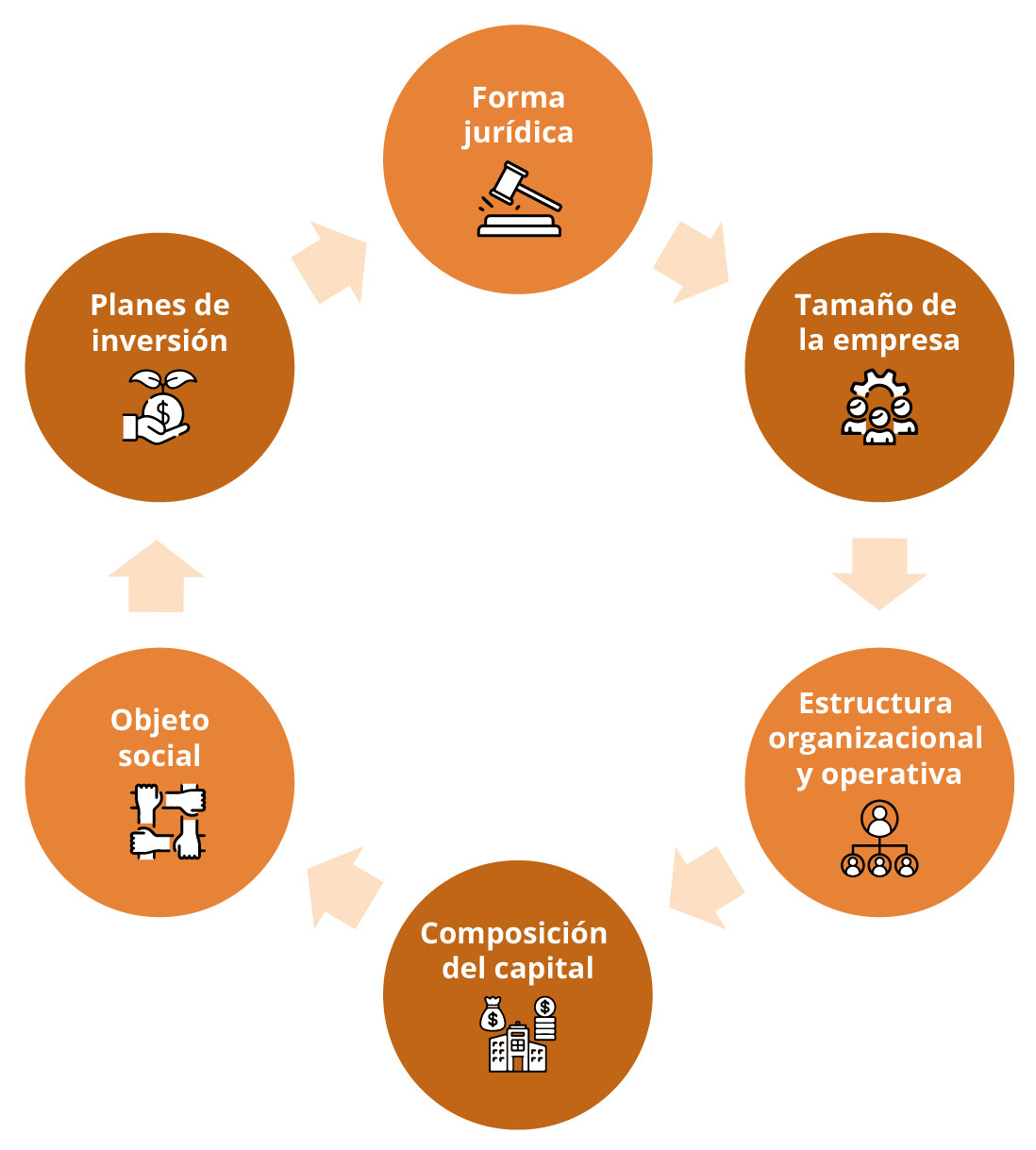

Una buena planeación tributaria incluye la evaluación de la estructura jurídica y organizacional de una empresa o las operaciones de un individuo; esto puede derivar, por ejemplo, en la elección de formas jurídica más adecuadas (como es el caso de elegir entre una sociedad anónima o una sociedad limitada, o cualquier otra figura societaria), la implementación de modelos filiales, la incursión en nuevas estructuras organizacionales y, ¿por qué no?, la organización de operaciones internacionales para aprovechar los tratados fiscales y evitar la doble imposición.

Se recomienda la revisión de al menos seis aspectos clave:

[member_content type="platino,basica,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

2.1.1. Análisis de la forma jurídica

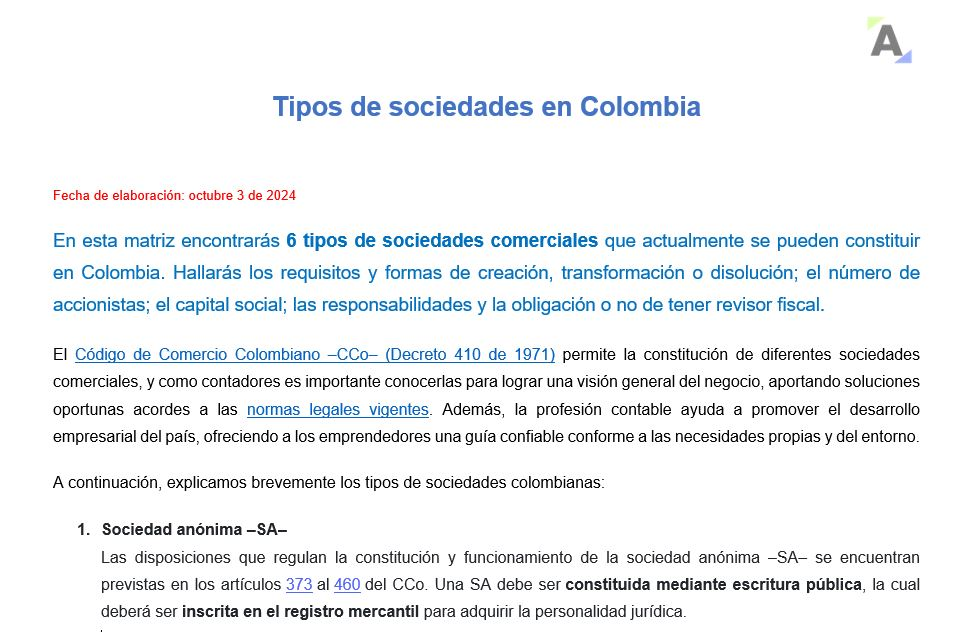

El primer aspecto para considerar es la forma jurídica bajo la cual opera el contribuyente. En Colombia, las empresas pueden adoptar diversas formas jurídicas, como sociedades anónimas –SA–, sociedades por acciones simplificadas –SAS–, sociedades limitadas –Ltda.–, entre otras. Cada una de estas estructuras tiene implicaciones diferentes, que se presentan en la siguiente tabla y facilitan la creación de otras figuras con amplias posibilidades tributarias, como las sociedades de beneficio e interés colectivo –BIC– y las pertenecientes al régimen de entidades controladas del exterior –ECE–, por mencionar algunas. Veamos:

|

Sociedad |

Creación, transformación y disolución |

Número de accionistas |

Capital social |

Responsabilidad de los accionistas |

Revisor fiscal |

|

Sociedad anónima –SA– |

Mediante escritura pública o por documento privado, siempre y cuando cumpla con alguno de los dos requisitos previstos en el artículo 22 de la Ley 1014 de 2006. |

Mínimo cinco accionistas, no tiene un límite máximo. |

El capital social en una SA se forma de la siguiente manera: - Autorizado: es la cuantía fija que determina el tope máximo de capitalización de la sociedad. - Suscrito: es la parte del capital autorizado que los accionistas se comprometen a pagar a plazos, de máximo un año, y al momento de su constitución debe ser mínimo la mitad del autorizado. - Pagado: es la parte del capital suscrito que los accionistas efectivamente han pagado y que ha ingresado a la sociedad. |

Hasta el monto de sus aportes por las obligaciones sociales (artículo 373 del Código de Comercio –CCo– e inciso 2 del artículo 794 del ET). |

Obligatorio sin importar el monto del patrimonio (artículo 203 del CCo). |

|

Sociedad por acciones simplificada –SAS– |

Mediante documento privado, el cual debe ser inscrito en el registro mercantil de la cámara de comercio del lugar en que establezca su domicilio principal; se podrá constituir de esta forma siempre que no ingresen aportes sujetos a escritura pública, caso en el cual la constitución deberá llevarse a cabo mediante esta escritura (artículo 5 de la Ley 1258 de 2008). |

Mínimo un accionista, no tiene límite máximo. |

El capital social en una SAS se forma de la siguiente manera: - Autorizado: es la cuantía fija que determina el tope máximo de capitalización de la sociedad. - Suscrito: es la parte del capital autorizado que los accionistas se comprometen a pagar en un plazo máximo de dos años; al momento de la constitución de la sociedad no es necesario pagar, según lo indica el artículo 9 de la Ley 1258 de 2008. - Pagado: es la parte del capital suscrito que los accionistas efectivamente han pagado y que ha ingresado a la sociedad. |

Hasta el monto de sus aportes por las obligaciones sociales. En caso de que la sociedad sea utilizada para defraudar a la ley o perjudicar a terceros, los accionistas y/o administradores que hayan realizado, participado o facilitado los actos defraudatorios responderán solidariamente por las obligaciones emanadas de tales actos y por los perjuicios causados, más allá del monto de sus aportes. |

Obligatorio si los activos brutos al 31 de diciembre del año inmediatamente anterior son iguales o superiores a 5.000 salarios mínimos mensuales legales vigentes –smmlv– ($6.500.000.000 para 2025) y/o cuyos ingresos brutos sean iguales o superiores a 3.000 smmlv ($3.900.000.000 para 2025), caso en el cual será obligatorio (parágrafo segundo del artículo 13 de la Ley 43 de 1990). |

|

Sociedad de responsabilidad limitada –Ltda,– |

Mediante escritura pública, o por documento privado siempre que se cumpla con alguno de los requisitos previstos en el artículo 22 de la Ley 1014 de 2006. |

Mínimo 2 y máximo 25 socios. |

En una Ltda. el capital debe encontrarse conformado de la siguiente manera: - Debe encontrarse dividido en cuotas o partes de igual valor.

- Debe pagarse totalmente al momento de constituirse. La cesión de cuotas implica una reforma estatutaria. |

Hasta el monto de sus aportes, no obstante, en los estatutos podrá estipularse para todos o algunos de los socios una mayor responsabilidad (en lo que refiere a la naturaleza, cuantía, duración y modalidad de la obligación), sin comprometer una responsabilidad indefinida o ilimitada, según lo indica el artículo 353 del CCo. En caso de muerte de un socio, la sociedad continuará con sus herederos, salvo estipulación contraria; además, la representación está en cabeza de todos los socios, salvo que estos la deleguen en un tercero. Nota: la excepción en la responsabilidad en una Ltda. es la solidaridad respecto de las obligaciones laborales y fiscales a cargo de la sociedad, por lo que se perseguirán solidariamente los bienes del patrimonio de cada socio. |

Obligatorio si los activos brutos al 31 de diciembre del año inmediatamente anterior son iguales o superiores a 5.000 salarios mínimos mensuales legales vigentes –smmlv– ($6.500.000.000 para 2025) y/o cuyos ingresos brutos sean iguales o superiores a 3.000 smmlv ($3.900.000.000 para 2025), caso en el cual será obligatorio (parágrafo segundo del artículo 13 de la Ley 43 de 1990). |

|

Sociedad en comandita simple |

Mediante escritura pública. |

Una comandita simple debe tener como mínimo dos socios, y no tiene un límite máximo. |

|

Los socios gestores comprometen solidaria e ilimitadamente su responsabilidad por las operaciones sociales aun cuando no tienen que hacer aportes. Los socios comanditarios limitan su responsabilidad hasta el monto de sus aportes (artículo 323 del CCo). |

Obligatorio si los activos brutos al 31 de diciembre del año inmediatamente anterior son iguales o superiores a 5.000 salarios mínimos mensuales legales vigentes –smmlv– ($6.500.000.000 para 2025) y/o cuyos ingresos brutos sean iguales o superiores a 3.000 smmlv ($3.900.000.000 para 2025), caso en el cual será obligatorio (parágrafo segundo del artículo 13 de la Ley 43 de 1990). |

|

Sociedad en comandita por acciones |

|

Mínimo cinco socios, y no tiene un límite máximo; divididos en dos categorías: - Los gestores administran, no es necesario que den algún tipo de aporte. - Los comanditarios hacen los aportes. |

|

Hasta el monto de sus aportes por las obligaciones sociales (artículo 373 del CCo e inciso 2 del artículo 794 del ET). |

Obligatorio tener revisor fiscal, indistintamente del monto del patrimonio (artículo 203 del CCo). |

|

Sociedad colectiva |

Mediante escritura pública, o por documento privado para los casos en los que se cumpla con alguno de los requisitos que indica el artículo 22 de la Ley 1014 de 2006 para la constitución de nuevas sociedades comerciales. |

Mínimo dos socios, y no tiene límite máximo. |

En una sociedad colectiva, el capital se forma de la siguiente manera: - Se paga todo al momento de su constitución. - Se divide en partes de interés social. - La administración corresponde a todos y a cada uno de los socios, aunque se puede delegar en uno solo o en un tercero. |

- Responden solidaria e ilimitadamente por las operaciones sociales según lo establece el artículo 294 del CCo. - Respecto a las obligaciones laborales, el artículo 36 del Código Sustantivo del Trabajo –CST– establece que son solidariamente responsables de las obligaciones laborales y solo hasta el límite de la responsabilidad de cada socio. - En lo que refiere a las responsabilidades tributarias, el inciso 1 del artículo 794 del ET dispone lo siguiente: “Los socios responderán solidariamente por impuestos, actualizaciones e intereses a prorrata de su aporte durante el respectivo período gravable”.

- Cuando hay cesión, el cedente no queda liberado de las obligaciones inmediatamente anteriores, sino un año después de la inscripción de cesión. |

Obligatorio si los activos brutos al 31 de diciembre del año inmediatamente anterior son iguales o superiores a 5.000 salarios mínimos mensuales legales vigentes –smmlv– ($6.500.000.000 para 2025) y/o cuyos ingresos brutos sean iguales o superiores a 3.000 smmlv ($3.900.000.000 para 2025), caso en el cual será obligatorio (parágrafo segundo del artículo 13 de la Ley 43 de 1990). |

Retomando lo comentado líneas atrás, la comprensión de la forma jurídica de la organización es importante, ya que esta puede permitir la emergencia de otras figuras empresariales altamente eficientes en términos fiscales, como las Sociedades de Beneficio e Interés Colectivo -BIC-; según el artículo 2 de la Ley 1901 de 2018, las BIC pueden ser cualquier tipo de sociedad comercial. Sobre estas, el exministro de comercio, José Manuel Restrepo, señaló:

“La condición BIC les permite a las empresas distinguirse por el cumplimiento de estándares laborales, sociales y ambientales. El Gobierno, alineado con la estrategia de desarrollo sostenible y los compromisos en materia de derechos humanos, medio ambiente y respeto de los derechos de los trabajadores, promueve y reglamenta este nuevo modelo empresarial, que es socialmente responsable y que permite mejorar la relación con las comunidades y el medio ambiente”.

Entre otros beneficios, el Decreto 2046 de 2019, que reglamenta la creación y desarrollo de sociedades BIC, contempla que las empresas BIC podrán ser beneficiarias y tendrán acceso preferencial a las líneas de crédito pertinentes que implemente el Gobierno.

Además, en materia tributaria, las utilidades repartidas a través de acciones, a los trabajadores de las empresas BIC serán tratadas como ingreso no constitutivo de renta, ni ganancia ocasional en la declaración del impuesto sobre la renta. Al respecto, el decreto precisa:

“El monto a tratarse como ingreso no constitutivo de renta ni ganancia ocasional será hasta el 10 por ciento de las utilidades generadas por la empresa y que sean efectivamente distribuidas en acciones a los trabajadores de la sociedad, en el mismo año en que se genera la utilidad o en el período siguiente”.

|

Tipos de sociedades en Colombia

Te presentamos el primer paso para crear empresa: definir y conocer los tipos de sociedades existentes. En este formato diseñado en Word encontrarás los requisitos de las sociedades colombianas, así como el número de accionistas, el capital social y mucho más.

|

|

2.1.2. Tamaño de la empresa

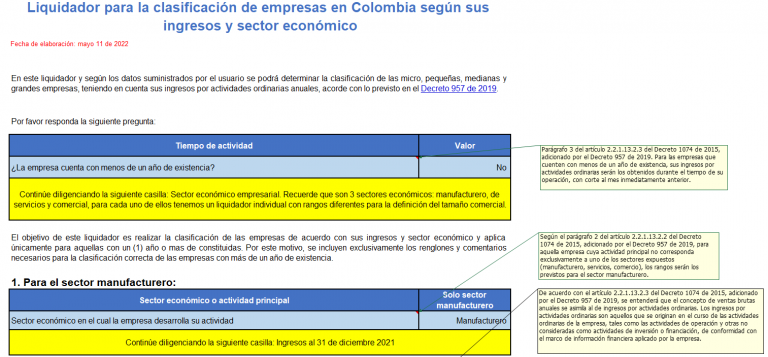

A través del Decreto 957 de 2019, el Ministerio de Comercio, Industria y Turismo estableció una nueva clasificación respecto al tamaño empresarial, basada en el criterio único de ingresos por actividades ordinarias. Así:

|

|

Sector manufacturero |

Sector servicios |

Sector comercio |

||||

|

Mayor a |

Inferior o igual a |

Mayor a |

Inferior o igual a |

Mayor a |

Inferior o igual a |

||

|

Micro empresa |

Base en UVT |

- |

23.563 |

- |

32.988 |

- |

44.769 |

|

Base en pesos |

$ - |

$1.108.992.595 |

$ - |

$1.552.580.220 |

$ - |

$2.107.052.985 |

|

|

Pequeña empresa |

Base en UVT |

23.563 |

204.995 |

32.988 |

131.951 |

44.769 |

431.196 |

|

Base en pesos |

$1.108.992.595 |

$9.648.089.675 |

$1.552.580.220 |

$6.210.273.815 |

$2.107.052.985 |

$20.294.239.740 |

|

|

Mediana empresa |

Base en UVT |

204.995 |

1.736.565 |

131.951 |

483.034 |

431.196 |

2.160.692 |

|

Base en pesos |

$9.648.089.675 |

$81.731.431.725 |

$6.210.273.815 |

$22.733.995.210 |

$20.294.239.740 |

$101.692.968.980 |

|

*Las cifras en pesos han sido convertidas con relación al valor de la UVT del año 2024 ($47.065).

Esta clasificación es crucial al momento de proyectar la planeación tributaria organizacional, ya que determina la posibilidad de acceso a diversos beneficios tributarios vigentes. La ubicación de una empresa dentro de estos rangos define su elegibilidad para acceder a beneficios tributarios específicos. Por ejemplo, las microempresas pueden acceder a regímenes simplificados de tributación, mientras que las pequeñas y medianas empresas pueden calificar para incentivos fiscales destinados a promover el crecimiento y la inversión.

|

Liquidador para la clasificación de empresas en Colombia según sus ingresos y sector económico Aprende a determinar la clasificación de las empresas en Colombia de acuerdo con su tamaño: micro, pequeñas, medianas y grandes empresas, considerando sus ingresos por actividades ordinarias anuales y su actividad económica.

|

|

|

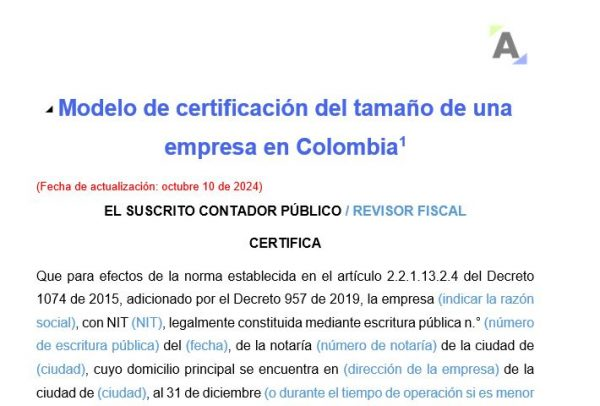

Modelo de certificación del tamaño de una empresa en Colombia

Con este modelo, como contador o revisor fiscal podrás realizar la certificación del tamaño de una empresa de acuerdo con la clasificación del Decreto 957 de 2019. Según los ingresos brutos de la entidad a diciembre 31 y su sector económico, se clasificará como micro, pequeña, mediana o gran empresa.

|

|

2.1.3. Estructura organizacional y operativa

El análisis de la estructura organizacional y operativa de la empresa es otro aspecto clave en la planificación tributaria. La claridad sobre si la organización opera como un patrimonio de familia o responde a la explotación de capital privado diverso tiene un impacto directo, por ejemplo, en el nivel de riesgo que los accionistas están dispuestos a asumir.

Las empresas familiares suelen tener una estructura más conservadora, enfocándose en la preservación del capital y la continuidad generacional. Este enfoque puede limitar la aceptación de riesgos, pero también puede ofrecer estabilidad y un enfoque a largo plazo en la gestión del negocio. Por el contrario, las empresas que operan con capital privado diverso tienden a estar más orientadas a la expansión y el crecimiento rápido; los accionistas pueden estar dispuestos a asumir mayores riesgos a cambio de mayores retornos. Esta estructura puede facilitar la entrada de nuevos inversores y la diversificación del capital.

Por su parte, la estructura operativa de la empresa es esencial para el análisis tributario, ya que permite visualizar el estado de la utilización de los recursos, lo cual puede traducirse en deducciones fiscales y la optimización de costos. Por ejemplo, la inversión en investigación, desarrollo tecnológico e innovación está especialmente incentivada en Colombia a través de diversos beneficios tributarios (ver Beneficios tributarios en el régimen ordinario de renta).

En el análisis de la estructura operativa, también es crucial tener claridad sobre las zonas en las cuales se desarrolla la operación de la entidad. Esta localización no solo impacta en la carga impositiva local, representada en impuestos como el predial y el ICA, sino que también puede dar lugar a beneficios tributarios de carácter nacional, como los que brindan las ubicaciones en las zonas más afectadas por el conflicto armado -Zomac-, zonas francas, zonas de frontera y zonas económicas y sociales especiales -Zese-. Veamos:

- Zomac (zonas más afectadas por el conflicto): las empresas ubicadas en estas áreas pueden acceder a incentivos tributarios significativos, como exenciones del impuesto sobre la renta. Actualmente, Colombia cuenta con 344 jurisdicciones catalogadas como Zomac, establecidas en el Decreto 1650 de 2017 (ver anexo 1).

- Zonas francas: ofrecen beneficios como la reducción de impuestos aduaneros, el IVA y un impuesto de renta reducido. De acuerdo con información suministrada por el DANE, a mayo de 2024 Colombia contaba con 42 zonas francas permanentes y 77 zonas francas permanentes especiales (ver anexos 2 y 3).

- Zonas de frontera: estas áreas, reglamentadas por la Ley 191 de 1995, cuentan con tratamientos fiscales especiales para fomentar el desarrollo económico y social en las fronteras del país. Entre otros beneficios, se contemplan exenciones del IVA, exoneración en derechos arancelarios e incentivos a la inversión.

- Zese (zonas económicas y sociales especiales): fueron creadas por la Ley 1955 de 2019 y tienen como finalidad atraer inversión nacional y extranjera, mejorar las condiciones de vida y generar empleo en aquellas ciudades que tienen altas tasas de desempleo. Entre los beneficios de operar en estas zonas figuran una tarifa general de renta del 0 % por los primeros 5 años y del 50 % de la tarifa general de renta durante los 5 años siguientes. Las Zese comprenden los departamentos de La Guajira, Norte de Santander, Arauca y las ciudades capitales de Armenia y Quibdó, para quienes se inscribieron antes del 24 de mayo del 2022; y las ciudades de Buenaventura y Barrancabermeja para el caso de las nuevas sociedades que se constituyan a más tardar el 31 de diciembre de 2024 (consulta nuestro análisis Plazo para crear sociedades con régimen Zese en Buenaventura y Barrancabermeja termina en diciembre de 2024).

2.1.4. Composición del capital

En esta etapa del proceso de planeación tributaria también resulta importante examinar y analizar detalladamente la estructura del capital organizacional. Entender el equilibrio entre la financiación mediante recursos propios (patrimonio) y la financiación a través de deuda (pasivos) es fundamental para incluir adecuadamente el costo de financiación (intereses) en la proyección fiscal.

Este análisis debe abarcar un conocimiento exhaustivo de la composición del capital patrimonial, es decir, identificar quiénes son los socios y el origen de sus capitales (nacionales o extranjeros). Este conocimiento facilitará el cálculo de la tasa de tributación consolidada tanto de la sociedad como de sus accionistas, permitiendo determinar los escenarios fiscales más favorables para ambas partes.

2.1.5. Objeto social

La normativa nacional colombiana contempla escenarios fiscales más flexibles para empresas con objetivos sociales específicos como lo son las empresas editoriales, librerías, empresas del sector agropecuario, entidades sin ánimo de lucro, entre otras.

De allí que en esta fase de diagnóstico inicial no puede faltar el estudio y conocimiento del objeto social y misional de la organización.

2.1.6. Planes de inversión

Finalmente, los planes de inversión o propuestas de expansión y crecimiento de la organización delinean el rumbo y las metas estratégicas. Por lo tanto, el análisis exhaustivo de estos planes es fundamental para proyectar con precisión el impacto fiscal, permitiendo identificar a tiempo los incentivos y beneficios fiscales vigentes que se alinean con los objetivos de la organización.

[end_member_content]

2.2. Revisión de estado actual de obligaciones

Una vez superada la fase de conocimiento del negocio, es crucial auditar el estado actual de las obligaciones fiscales del contribuyente. Es esencial verificar si se ha cumplido debidamente con todas estas obligaciones, ya que cualquier incumplimiento podría resultar en sanciones. Escucha a continuación un breve recorrido por lo que encontrarás en esta sección.

El siguiente video es un contenido exclusivo de Suscriptores Platino.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

2.2.1. Obligaciones formales y sustanciales del contribuyente

En el ámbito fiscal, los contribuyentes deben cumplir con una serie de obligaciones tanto formales como sustanciales. Según el artículo 1 del ET, la obligación tributaria sustancial se refiere al hecho generador del impuesto y al consecuente pago de este. Por otro lado, las obligaciones formales son aquellas que permiten o facilitan el cumplimiento de la obligación sustancial.

|

Diferencias entre obligaciones tributarias sustanciales y obligaciones tributarias formales

¿Qué diferencias existen entre las obligaciones tributarias sustanciales y las obligaciones tributarias formales? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

A continuación, se presentan ejemplos de obligaciones sustanciales y formales que los contribuyentes deben cumplir:

|

Obligaciones sustanciales |

Obligaciones formales |

|

|

|

Calendario tributario 2024

Disponible en versión online y descargable. Su consulta es indispensable para tener presente los vencimientos para la presentación de las declaraciones tributarias y el pago de impuestos, entre otras obligaciones fiscales. ¡En Actualícese, encontrarás cada año la versión actualizada de este recurso! |

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

|

Complementa tu lectura con nuestro editorial 15 novedades importantes del calendario tributario permanente para los años 2024 y siguientes. |

Una vez identificadas las obligaciones formales y sustanciales que le son aplicables al contribuyente, es preciso tener en cuenta que, según lo dispuesto en los artículos 555 y 571 del ET, este puede dar cumplimiento a dichas obligaciones de manera personal, pero también lo puede hacer a través de un representante o apoderado.

A continuación, se relacionan los tipos de representante que se pueden seleccionar en la casilla 98 del RUT (hoja 3), considerando si el contribuyente es persona natural o persona jurídica:

|

Representantes para personas naturales |

Representantes para personas jurídicas |

|

|

Luego de haber verificado si el cumplimiento de las obligaciones procede directamente por el contribuyente o mediante un representante o apoderado, es necesario comprobar el estado de las mismas, es decir, revisar si se ha da cumplimiento a estas de manera oportuna o no.

De presentarse incumplimientos en las obligaciones formales y sustanciales, se considera importante analizar las posibles sanciones, además de revisar si hay lugar a estas considerando los tiempos previstos en la norma para la actuación por parte de la administración tributaria.

Igualmente, es importante indagar si el contribuyente o su representante, según sea el caso, se encuentra inmerso en uno o varios procesos de fiscalización; de ser así, también será necesario verificar el estado de estos.

Así pues, en esta fase la auditoría sugerida debe validar al menos 5 aspectos clave:

- Revisión de declaraciones y pagos: verificar que el contribuyente haya presentado y pagado debidamente todas las declaraciones tributarias correspondientes en los últimos cinco (5) años. También, validar si la organización ha sido sancionada por el incumplimiento de alguna de sus responsabilidades.

- Validación del RUT: confirmar que la información en el RUT esté actualizada y refleje correctamente las actividades económicas del contribuyente.

- Información exógena y precios de transferencia: comprobar que se hayan reportado adecuadamente todos los datos exigidos en materia de información exógena y precios de transferencia, si hay lugar a estos últimos.

- Cumplimiento del RUB: verificar que la información sobre los beneficiarios finales esté correctamente registrada en el RUB.

- Identificación de riesgos potenciales: a partir de la recurrencia de errores detectados, la imposición de sanciones o la evidencia de prácticas inadecuadas, en esta fase se podrán identificar las áreas de riesgo fiscal potenciales en la organización.

2.2.2. Sanciones tributarias

Entre las sanciones que puede enfrentar un contribuyente por el incumplimiento de sus obligaciones fiscales hay cinco que son especialmente frecuentes: la sanción por extemporaneidad, la sanción por no declarar, la sanción por corrección, la sanción por corrección aritmética y la sanción por inexactitud. A continuación, se presentan sus características básicas:

|

Sanción |

Característica |

Monto | |

|

Extemporaneidad general |

Antes del emplazamiento

|

Cuando existe impuesto a cargo |

5 % del total de dicho impuesto o retención objeto de declaración por cada mes o fracción de mes calendario, sin exceder el 100 %. |

|

Cuando no existe impuesto a cargo |

0,5 % de los ingresos brutos percibidos por el declarante en el período objeto de declaración, por cada mes o fracción de mes, sin exceder el menor valor entre: |

||

|

Cuando no haya ingresos en el período |

1 % del patrimonio líquido del año inmediatamente anterior, por cada mes o fracción de mes, sin exceder la cifra menor entre: |

||

|

Después del emplazamiento

|

Cuando existe impuesto a cargo |

10 % del total de dicho impuesto o retención objeto de declaración por cada mes o fracción de mes calendario, sin exceder el 200 %. |

|

|

Cuando no existe impuesto a cargo |

1 % de los ingresos brutos percibidos por el declarante en el período objeto de declaración, por cada mes o fracción de mes, sin exceder el menor valor entre: |

||

|

Cuando no haya ingresos en el período |

2 % del patrimonio líquido del año inmediatamente anterior, por cada mes o fracción de mes, sin exceder la cifra menor entre: |

||

|

Extemporaneidad en declaración de activos en el exterior |

Antes del emplazamiento |

0,5 % del valor de los activos poseídos en el exterior, por cada mes o fracción de mes de retardo; sin exceder el 10 % del valor de los activos. |

|

|

Después del emplazamiento y antes de la resolución sanción |

1 % del valor de los activos poseídos en el exterior, por cada mes o fracción de mes de retardo; sin exceder el 10 % del valor de los activos. |

||

|

Sanción por no declarar

|

Impuesto sobre la renta |

Mayor valor entre el 20 % de sus consignaciones bancarias o ingresos brutos determinados por la Dian para el período al que corresponda la declaración no presentada, y el 20 % de los ingresos brutos que figuren en la última declaración de renta presentada. |

|

|

IVA e INC |

Mayor valor entre el 10 % de las consignaciones bancarias o ingresos brutos de quien persiste en el incumplimiento, que determine la administración tributaria para el período al que corresponde la declaración no presentada, y el 10 % de los ingresos brutos que figuren en la última declaración del IVA o INC, según sea el caso. |

||

|

Retención en la fuente |

Mayor valor entre el 10 % de los cheques girados y otros medios de pago canalizados a través del sistema financiero; o costos y gastos determinados por la Dian para el período objeto de la declaración no presentada; o el 100 % de las retenciones que figuren en la última declaración de retención en la fuente presentada. |

||

|

Impuesto nacional a la gasolina y al ACPM, e impuesto al carbono |

20 % del valor del impuesto que debía ser cancelado. | ||

|

Ingresos y patrimonio |

1 % del patrimonio líquido. | ||

|

Activos en el exterior |

Mayor valor entre el 5 % del patrimonio bruto que figure en la última declaración del impuesto sobre la renta presentada, y el 5 % del patrimonio bruto determinado por la Dian para el período al que corresponda la declaración no presentada. |

||

|

Impuesto al patrimonio |

160 % del impuesto determinado en la liquidación de aforo proferida por la Dian, en la cual se tomará como base el valor del patrimonio líquido en la última declaración de renta presentada (ver inciso 2 del artículo 298-2 del ET). |

||

|

Impuesto nacional sobre plásticos de un solo uso |

20 % del valor del impuesto que ha debido pagarse. |

||

|

Impuestos saludables |

20 % del valor del impuesto que ha debido pagarse o al 10 % de los ingresos brutos que figuren en la última declaración de dicho impuesto. |

||

|

Sanción por corrección

|

Cuando aumenta el impuesto a pagar o disminuye el saldo a favor |

Antes del emplazamiento |

10 % del mayor valor a pagar o del menor saldo a favor que se genere entre la corrección y la declaración inmediatamente anterior a aquella, siempre y cuando la corrección se realice antes del emplazamiento para corregir o del auto que ordene visita de inspección tributaria. |

|

Después del emplazamiento |

20 % del mayor valor a pagar o del menor saldo a favor que se genere entre la corrección y la declaración inmediatamente anterior a aquella; siempre y cuando se actúe antes de la notificación del requerimiento especial o pliego de cargos.

|

||

|

Cuando disminuye el valor a pagar o aumenta el saldo a favor |

No genera sanción; sin embargo, la corrección debe presentarse dentro del año siguiente al vencimiento del término para presentar la declaración. |

||

|

Sanción por corrección aritmética (Artículo 646 del ET) |

|

30 % del mayor valor a pagar o menor saldo a favor determinado, según el caso. Dicha sanción podrá ser reducida a la mitad si dentro del término establecido para que el contribuyente interponga recurso acepta la liquidación de corrección y cancela la sanción (reducida). |

|

|

Sanción por inexactitud |

General |

100 % de la diferencia entre el saldo a pagar o el saldo a favor (según sea el caso) determinado en la liquidación oficial y el declarado por el contribuyente, agente retenedor o responsable; o al 15 % de los valores inexactos en el caso de las declaraciones de ingresos y patrimonio. |

|

|

Por omisión de activos o se inclusión de pasivos inexistentes |

200 % del mayor valor del impuesto a cargo determinado. |

||

|

Por compras a proveedores ficticios o insolventes o por la comisión de abuso en materia tributaria |

160 % de la diferencia entre el saldo a pagar o el saldo a favor (según sea el caso) determinado en la liquidación oficial y el declarado por el contribuyente. |

||

|

Conducta señalada en el numeral 5 del artículo 647 del ET, o por la comisión de abuso en materia tributaria |

20 % de los valores inexactos para el caso de la declaración de ingresos y patrimonio. |

||

|

Excel AAA: Guía tributaria para aprender a liquidar las sanciones fiscales ante la Dian

Hemos creado este compilatorio especial con 7 formatos en Excel para enseñarte de manera práctica la forma correcta de liquidar las diferentes sanciones ante la Dian, así como el procedimiento tributario que debes tener en cuenta para determinar el monto de cada sanción. ¡Entra y descárgalos ya!

|

|

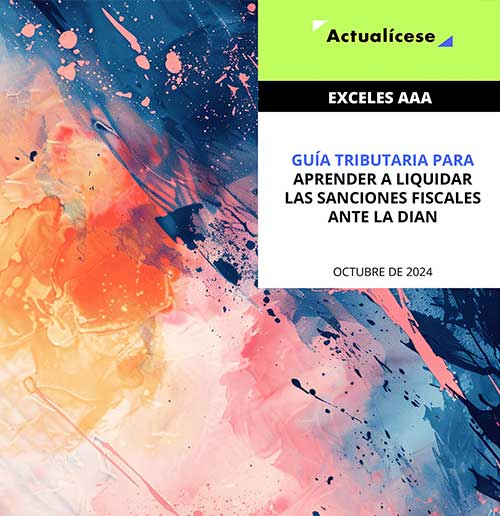

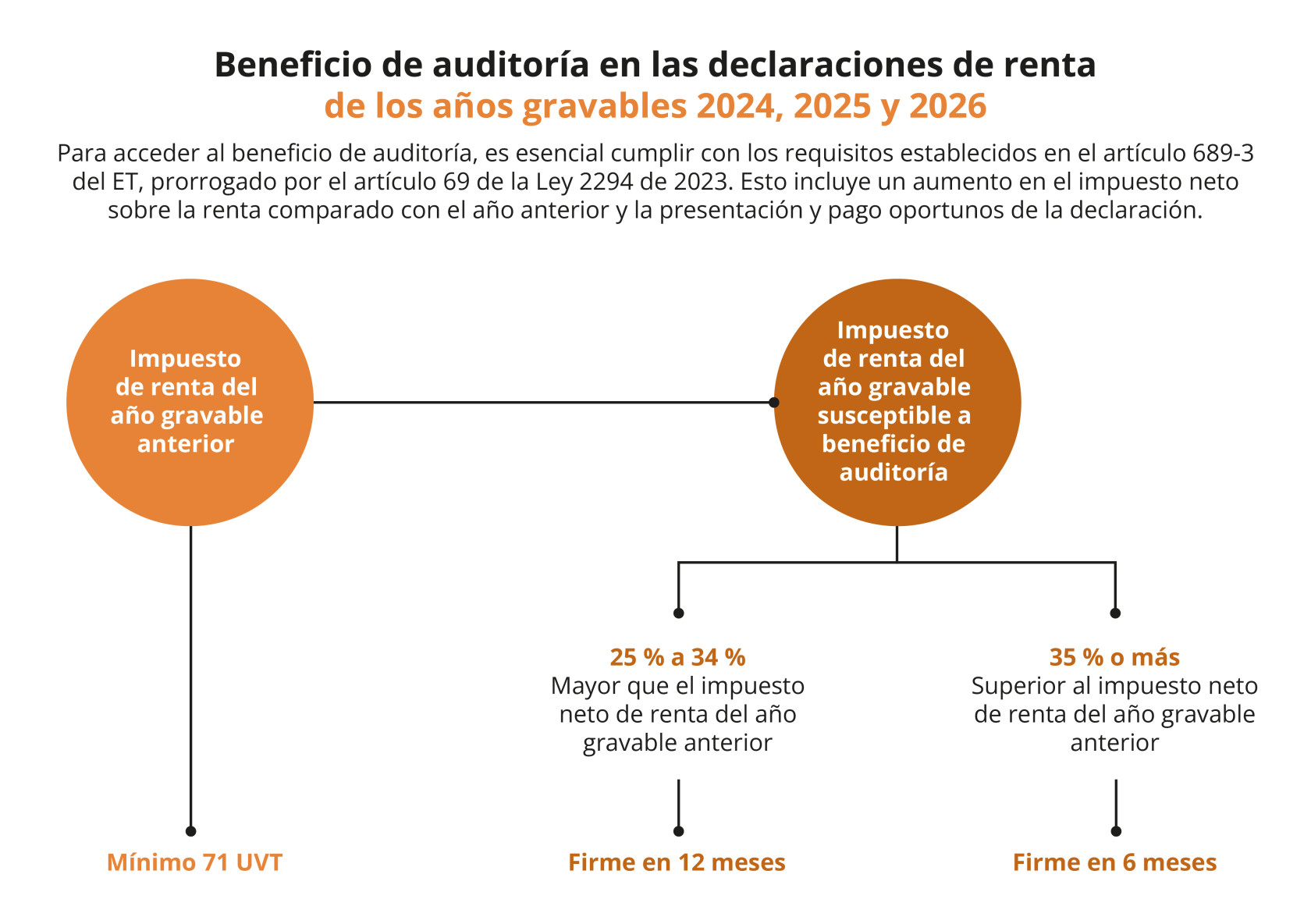

2.2.3. Firmeza de las declaraciones tributarias

En esta fase de diagnóstico y auditoría propuesta, un dato relevante será la firmeza de las declaraciones presentadas; para esto, es crucial identificar cuáles ya están en firme y cuáles están próximas a adquirir dicha condición. Es esencial tener en cuenta lo siguiente:

- Cuando las sanciones se impongan en liquidaciones oficiales, la facultad para imponerlas prescribirá en el mismo término que exista para practicar la respectiva liquidación oficial, el cual será, por regla general, dentro de los tres (3) años siguientes a la fecha de vencimiento del plazo para declarar (ver artículo 705 del ET).

- Sin embargo, existen algunas situaciones por las cuales este plazo puede variar, dependiendo del tipo de declaración y las particularidades de esta. Por ejemplo, si se trata de la declaración de renta del régimen ordinario en la cual no se liquidan pérdidas fiscales (independientemente de si la declaración arroja saldo a pagar o a favor), la Dian dispone de tres (3) años para auditarla, contados desde el vencimiento del plazo para declarar en el caso de las declaraciones presentadas oportunamente, o desde el día de la presentación si son extemporáneas.

- En todo caso, si el saldo a favor de la declaración es solicitado en devolución o compensación, los tres años para auditarla empezarán a contar desde el momento en que se haya presentado la respectiva solicitud.

Estas tres condiciones mencionadas, además, coinciden con los términos de firmeza señalados en el artículo 714 del ET.

Adicionalmente, de conformidad con el artículo 147 del ET, la Dian dispone de 12 años para auditar una declaración de renta del régimen ordinario si sobre ella se liquida alguna pérdida fiscal compensable en ejercicios siguientes. No obstante, la Ley 2010 de 2019 indica lo siguiente:

Artículo 117. Término de firmeza. El término de firmeza de los artículos 147 y 714 del Estatuto Tributario de la declaración del impuesto sobre la renta y complementarios de los contribuyentes que determinen o compensen pérdidas fiscales, o que estén sujetos al Régimen de Precios de Transferencia, será de cinco (5) años.

Por lo tanto, para las declaraciones que se presenten durante la vigencia 2020 y en períodos siguientes la firmeza operará así: en el caso de la declaración del impuesto sobre la renta de los contribuyentes sometidos al régimen de precios de transferencia, el período de firmeza corresponderá a cinco años, de la misma forma que ocurre con las declaraciones en las que se determinen o compensen pérdidas. Pese a lo anterior, aún no existe claridad sobre si este plazo inicia con posterioridad al año gravable en el que se liquidó la pérdida o luego de la presentación de la declaración.

Finalmente, las declaraciones que cumplan los requisitos estipulados en el artículo 689-3 del ET podrán acceder a un beneficio de auditoría para quedar en firme en seis o doce meses (ver artículo 69 de la Ley 2294 de 2023 que prorrogó este beneficio para los años gravables 2024, 2025 y 2026).

[end_member_content]

2.3. Identificación de oportunidades

El impuesto de renta bajo el régimen ordinario o tradicional ofrece una variedad de beneficios tributarios, como rentas exentas, descuentos, deducciones e ingresos no constitutivos de renta. Estos beneficios, claramente establecidos en la legislación fiscal vigente en Colombia, pueden tener un impacto significativo en la estructura financiera de la empresa si se aprovechan de manera eficiente.

Por ello, es fundamental, en esta etapa de la planeación fiscal, identificar los beneficios tributarios aplicables a tu negocio, considerando factores como su ubicación geográfica, misión, tamaño, sector económico, entre otros; sin embargo, dada la complejidad y el volumen de las normativas, este proceso puede resultar abrumador y, por ello, para facilitarte esta tarea, en la sección Beneficios tributarios en el régimen ordinario de renta de esta publicación encontrarás una guía clara y sistemática que detalla todos los beneficios que pueden optimizar tu estructura financiera y fiscal para el año gravable 2025 en el régimen ordinario de renta.

De igual forma, en esta publicación podrás encontrar información sobre el régimen simple de tributación, sus tarifas reducidas y los descuentos tributarios que en este se permiten (ver Régimen simple de tributación).

Ahora te invitamos a ver una explicación de la Dra. Sandra Acosta en torno al tema de la identificación de oportunidades y la elaboración del plan de transición, el cual se abordará en detalle en la próxima sección de esta publicación.

El siguiente video es un contenido exclusivo de Suscriptores Platino.

[member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content]

2.4. Elaboración del plan de transición

El plan de transición e implementación de las estrategias proyectadas en la planeación tributaria será un proceso autónomo y particular para cada empresa y asesor. Aunque entre organizaciones puedan existir similitudes, cada planeación tributaria es única, ya que cada entidad tiene múltiples aspectos diferenciadores en su estructura y operación diaria, así como en el nivel de riesgo de sus propietarios frente a la estructuración de nuevas formas de desarrollo del negocio.

En todo caso, hay al menos seis pasos recomendados a la hora de diseñar el plan de transición:

- Definición de los objetivos del plan: es recomendable trazar metas claras, medibles y alcanzables en plazos prudentes. Entre los posibles objetivos podrían estar: mejorar la gestión fiscal, asegurar el cumplimiento de las obligaciones tributarias y, minimizar la carga tributaria en un porcentaje determinado.

- Formación del equipo de trabajo: es necesaria la contratación de consultores expertos en materia fiscal, la asignación de responsabilidades y la capacitación del personal.

- Diseño de la estrategia: aquí se determinan los métodos y herramientas a implementar y se construye, al máximo detalle posible, las políticas fiscales internas de la compañía.

- Desarrollo del plan de implementación: se recomienda trazar un cronograma de actividades con fechas clave y plazos que se monitoreen rigurosamente; es necesario asignar los recursos necesarios a la implementación y diseñar un plan de comunicación preciso, este último es fundamental, no solo para los accionistas y/o propietarios, sino también para el personal de la organización que ejecutará los planes.

- Ejecución del plan: durante la fase de ejecución, es crucial mantener una auditoría permanente, estar dispuesto a cambiar según las novedades que puedan presentarse y documentar los procesos con el fin de mantener un control detallado de los cambios y procedimientos implementados.

- Evaluación y ajuste: las metas, el contexto organizacional y económico nacional pueden cambiar. Por ello, el plan de acción tributario de la organización debe estar sujeto a constante revisión y ajuste.

|

Recomendaciones para crear empresa en Colombia y no morir en el intento

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

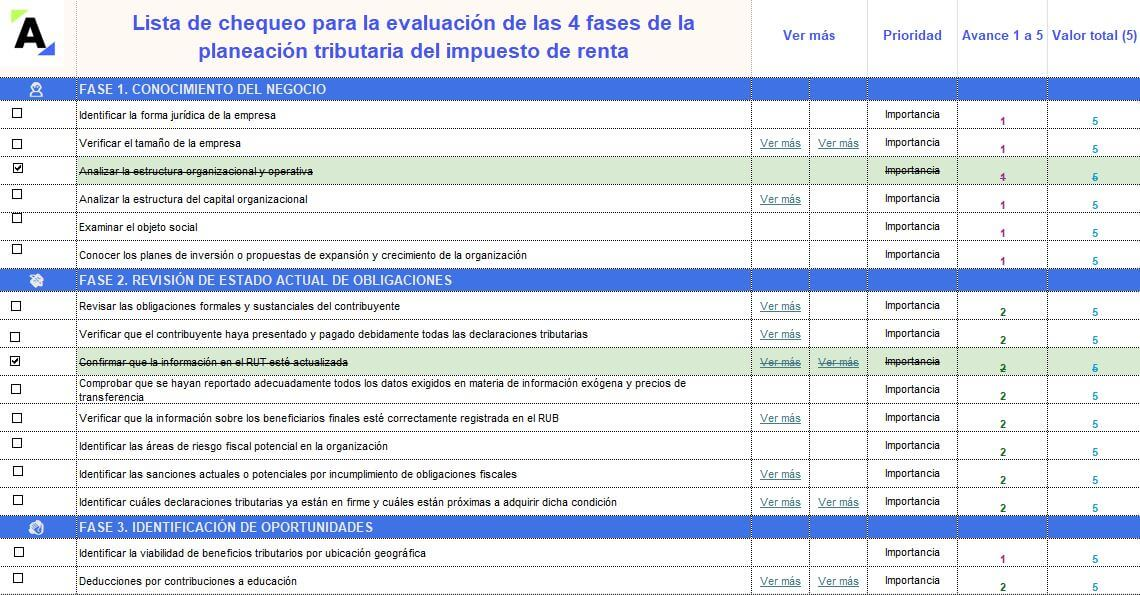

Lista de chequeo para la evaluación de las 4 fases de la planeación tributaria del impuesto de renta

Nuestra lista de chequeo te ayudará a organizar y dirigir adecuadamente las 4 fases de la planeación tributaria de una empresa. Aquí encontrarás diferentes actividades que te recomendamos evaluar.

|

|

LIBRO DIGITAL

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestro libro digital Impuesto de renta 2025: claves para su planeación tributaria eficiente en Colombia.

Conoce los aspectos clave del nuevo sistema de protección para la vejez, invalidez y muerte de origen común según la Ley 2381 de 2024, acompañados de casos prácticos y herramientas que facilitarán la comprensión y aplicación de esta legislación. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|