CAPÍTULO 4. ÍNDICES DE COHERENCIA TRIBUTARIA: UNA BRÚJULA PARA AUDITAR IMPUESTOS Y EVITAR SANCIONES

Si tu empresa ha experimentado un crecimiento acelerado, con pedidos que se multiplican, ventas en constante ascenso y responsabilidades que aumentan mes a mes, es momento de reforzar tu planeación tributaria. Una auditoría interna podría ser tu mejor aliada para prepararte frente a las revisiones de la Dian y evitar posibles sanciones.

Imagina que un día recibes un requerimiento de la Dian. Quieren revisar las declaraciones tributarias y confirmar algunos datos. De repente, tu tranquilidad se ve afectada. Empiezas a preguntarte: "¿Está todo bien? ¿Cuadran las cifras? ¿Hay algún error que pueda derivar en una sanción?"

Esta situación es más común de lo que parece, y muchas veces ocurre porque no se lleva un buen control sobre la coherencia de la información tributaria. Es aquí donde los índices de coherencia tributaria se vuelven cruciales. Estas herramientas actúan como un chequeo preventivo del negocio, alertando de posibles problemas antes de que las autoridades lo hagan. Piensa en ellos como un sistema de alerta temprana que puede ahorrarte costosos problemas en el futuro.

[member_content type="platino,oro" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

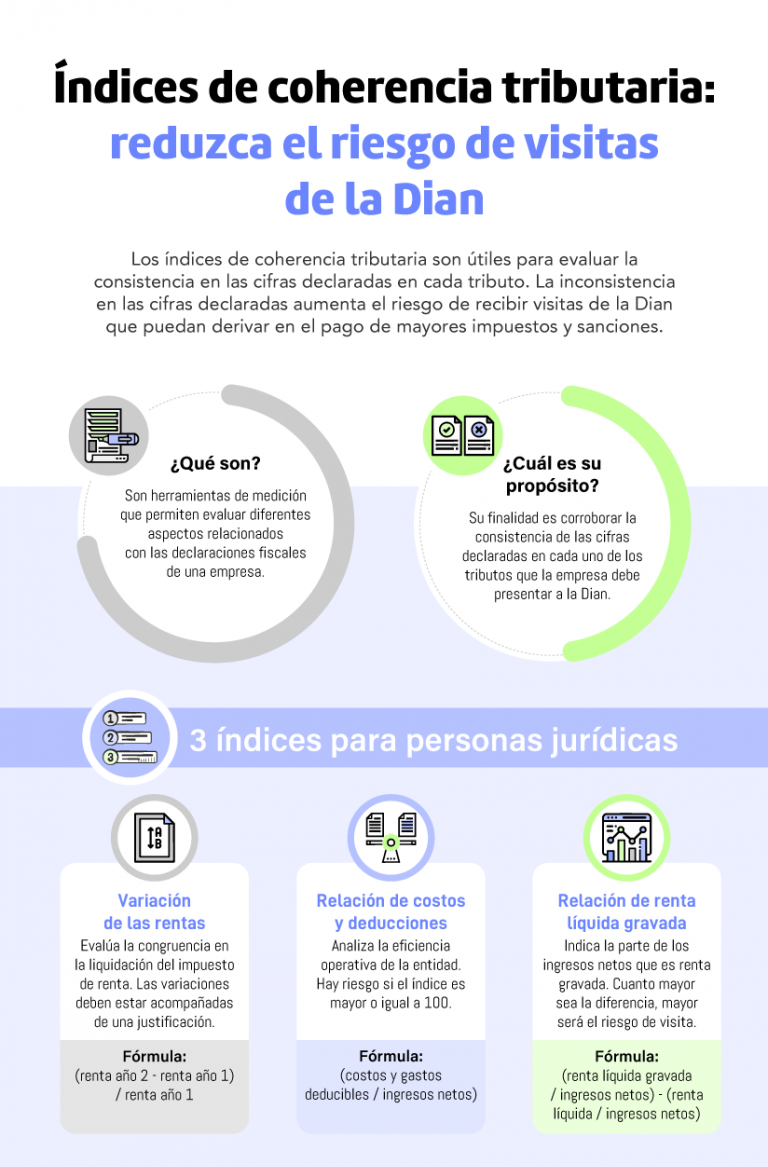

4.1. ¿Qué son los índices de coherencia tributaria?

Los índices de coherencia tributaria son métricas que utiliza la Dirección de impuestos para evaluar la consistencia de la información que declaran los contribuyentes; estos índices comparan la información reportada en las declaraciones tributarias con otros datos, como ingresos, costos, gastos y el comportamiento típico de empresas del mismo sector económico. Su objetivo es identificar posibles inconsistencias, evasiones o fraudes fiscales antes de que se conviertan en problemas mayores.

|

No pierdas de vista que…

|

4.2. ¿Cómo funcionan?

Para calcular estos índices, las autoridades fiscales cruzan diferentes tipos de datos, como:

- Ingresos declarados: comparan la información reportada en las declaraciones tributarias con otros datos como movimientos bancarios, operaciones electrónicas y el promedio del sector.

- Costos y gastos: evalúan si los costos y gastos declarados son coherentes con los ingresos y las proporciones típicas del sector en el que opera la empresa.

- Indicadores financieros: analizan la relación entre ingresos y gastos, rentabilidad y otros indicadores que deben ser consistentes con la actividad económica declarada.

- Sectores económicos: los índices consideran las características y márgenes propios del sector del contribuyente para detectar posibles desviaciones.

|

Lee más al respecto…

Índices de coherencia tributaria: ¿cómo reducir el riesgo de visitas de la Dian?

Los índices de coherencia tributaria son útiles para evaluar la consistencia en las cifras declaradas en cada tributo. La inconsistencia en las cifras declaradas aumenta el riesgo de recibir visitas de la Dian que puedan derivar en el pago de mayores impuestos y sanciones. |

4.2.1. Ejemplos de índices de coherencia tributaria

- Índice de rentabilidad fiscal: compara la rentabilidad fiscal (ganancia bruta sobre ingresos) con los valores promedio del sector. Por ejemplo, si el negocio muestra una rentabilidad muy inferior a la de otras empresas similares, esto podría levantar una señal de alerta para las autoridades.

- Índice de gastos deducibles: analiza si el nivel de gastos deducibles declarado es razonable en relación con los ingresos y cómo se compara con el promedio de otros negocios en el mismo sector. Un nivel excesivo de gastos podría sugerir una posible inflación de costos.

- Índice de ingresos bancarizados: compara los ingresos declarados con los movimientos bancarios. Por ejemplo, si los movimientos bancarios muestran montos superiores a los ingresos declarados, esto podría indicar ingresos no reportados.

Al implementar estos índices en tu auditoría interna, tendrás la ventaja de identificar y corregir posibles errores antes de que la Dian los detecte. Recuerda, la coherencia tributaria es tu mejor defensa para mantener la tranquilidad financiera del negocio. Veamos algunos ejemplos:

1. Tasa efectiva de tributación (TET)

Fórmula: impuesto a cargo / ingresos netos

Ejemplo: Una empresa de comercio minorista declara ingresos netos de $200.000.000 al año;

al elaborar su declaración de renta calcula un impuesto a cargo de $25.000.000.

Cálculo: $25.000.000 ÷ $200.000.000 = 12,5 %

Esto significa que la empresa está destinando el 12,5 % de sus ingresos al pago del impuesto de renta. Si la tasa efectiva es mucho menor que la de otras empresas similares en el mismo sector, podría ser una señal de que la empresa no está declarando correctamente todos sus ingresos, lo que podría desencadenar una revisión por parte de las autoridades tributarias.

2. Índice de gastos deducibles

Fórmula: total de deducciones (costos + deducciones) / ingresos netos

Ejemplo: una empresa de servicios profesionales tiene ingresos netos anuales de $800.000.000

y un total de deducciones (costos y otros gastos) de $600.000.000.

Cálculo: $600.000.000 ÷ $800.000.000 = 75 %

En este caso, el 75 % de los ingresos se está utilizando para cubrir los costos y deducciones. Si este porcentaje es significativamente mayor que el promedio de empresas similares podría indicar problemas en la gestión de costos, gastos excesivos, o la inclusión de deducciones no justificadas.

3. Índice de costos de venta sobre los ingresos

Fórmula: costos de venta / ingresos brutos

Ejemplo: una empresa del sector industrial (telas) declara ingresos brutos anuales de $3.000.000.000

y tiene costos de venta de $1.500.000.000.

Cálculo: $1.500.000.000 ÷ $3.000.000.000 = 50 %

Esto indica que el 50 % de los ingresos de la empresa se destina a cubrir los costos de venta; si este resultado resultara superior al del sector, el mismo podría implicar dos análisis urgentes a efectuar; por un lado, en materia comercial convendría revisar las fuentes de posibles ineficiencias en la producción, problemas en la gestión de inventario, sobrecostos, o acuerdos poco favorables con proveedores. Sería necesario revisar cada uno de estos aspectos para identificar áreas de mejora que permitan optimizar los costos y aumentar la rentabilidad.

En materia fiscal el aumento en el índice podría alertar a la Dian de indicios de subestimación de subdeclaración de ingresos o sobreestimación de costos.

4. Relación de deducciones frente a los ingresos

Fórmula: deducciones / ingresos brutos

Ejemplo: una empresa del sector educativo tiene ingresos brutos de $1.200.000.000

y deducciones por $300.000.000 (que no incluyen los costos de venta).

Cálculo: $300.000.000 ÷ $1.200.000.000 = 25 %

La empresa está destinando el 25 % de sus ingresos a deducciones diferentes a los costos de venta. Si las demás empresas en el sector educativo tienen una relación promedio del 15 %, este resultado podría ser una señal de alerta para una revisión interna o auditoría fiscal.

5. Relación entre salarios, prestaciones y parafiscales respecto a los ingresos

Fórmula: costos de nómina / ingresos brutos

Ejemplo: una empresa de servicios declara salarios, prestaciones y parafiscales por un total de $50.000.000

y tiene ingresos de $200.000.000.

Cálculo: $50.000.000 ÷ $200.000.000 = 25 %

Si en su sector es común que este porcentaje ronde el 30 %, la empresa parece estar dentro de los rangos normales. Sin embargo, si esta proporción es mucho menor, podría ser una señal de que la empresa no está registrando correctamente todos sus gastos de personal.

A estas alturas, seguramente te preguntarás cómo, en una auditoría interna, se puede conocer de forma confiable los promedios del sector si la información fiscal de las organizaciones no es pública. Aunque las declaraciones de renta no están disponibles al público de forma desagregada, la información financiera de muchas empresas sí lo está y puede usarse como referencia para evaluar y proyectar la estructura financiera, y por lo tanto, la fiscal.

Para obtener datos de otras empresas del sector, puede utilizarse herramientas como el Sistema Integrado de Información Societaria -SIIS- de la Superintendencia de Sociedades o la base de datos académica EMIS. También, de manera no individualizada se puede acceder a información tributaria de otras empresas en Colombia, consultando los Informes Anuales de Agregados publicados por la Dian, que contienen estadísticas basadas en la información registrada por los declarantes, agentes de retención y responsables fiscales en Colombia.

Pero, además, no olvides que la propia información tributaria histórica es esencial. Analizar las tendencias de los índices de coherencia fiscal de la empresa año tras año puede ayudarte a detectar anomalías. Cualquier cambio atípico debe ser la primera señal de alerta para revisar posibles errores en la información reportada o para preparar justificaciones en caso de una inspección tributaria por parte de la Dian.

|

Guía en Excel con los principales índices de coherencia tributaria para las personas jurídicas

Te presentamos los principales índices de coherencia tributaria para las personas jurídicas. Fueron elaborados con base en datos aleatorios tomados como ejemplo para facilitar la comprensión sobre cómo funciona el cálculo de cada uno de ellos.

|

|

[end_member_content]

|

¿Cómo llevar control de información tributaria a reportar para evitar riesgos de visitas de la Dian?

De la mano del Dr. Torres entenderás cómo: Identificar los diferentes indicadores tributarios, interpretar correctamente estas cifras y cómo llevar un control de la información para evitar visitas y sanciones de la Dian. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

LIBRO DIGITAL

Sabemos que te gusta llevarnos contigo. Por ello, nos complace ofrecerte la posibilidad de descargar en formato PDF nuestro libro digital Impuesto de renta 2025: claves para su planeación tributaria eficiente en Colombia.

Conoce los aspectos clave del nuevo sistema de protección para la vejez, invalidez y muerte de origen común según la Ley 2381 de 2024, acompañados de casos prácticos y herramientas que facilitarán la comprensión y aplicación de esta legislación. No te pierdas esta valiosa oportunidad para consultar nuestra publicación en cualquier momento y lugar.

|

|