2. SIMULADOR DEL IMPUESTO PARA DIVIDENDOS Y PARTICIPACIONES GRAVADOS DE 2017 Y SIGUIENTES LUEGO DE LA LEY 2277 DE 2022

|

Este impuesto se debe calcular así:

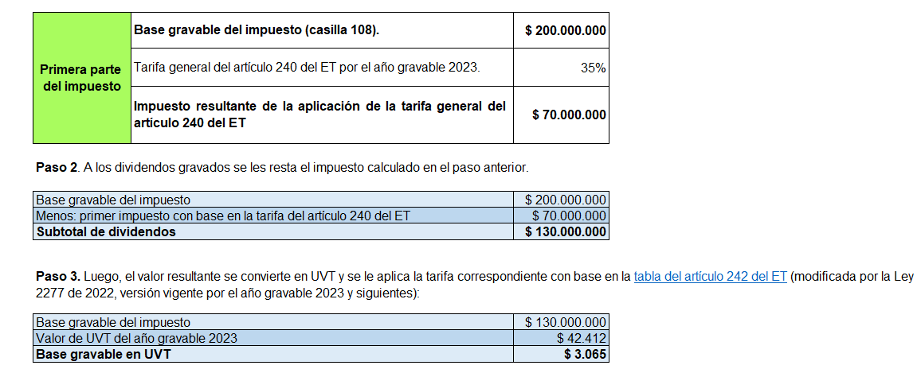

1. La primera parte del impuesto sobre estos dividendos se calcula aplicando la tarifa del 35 % del artículo 240 del ET.

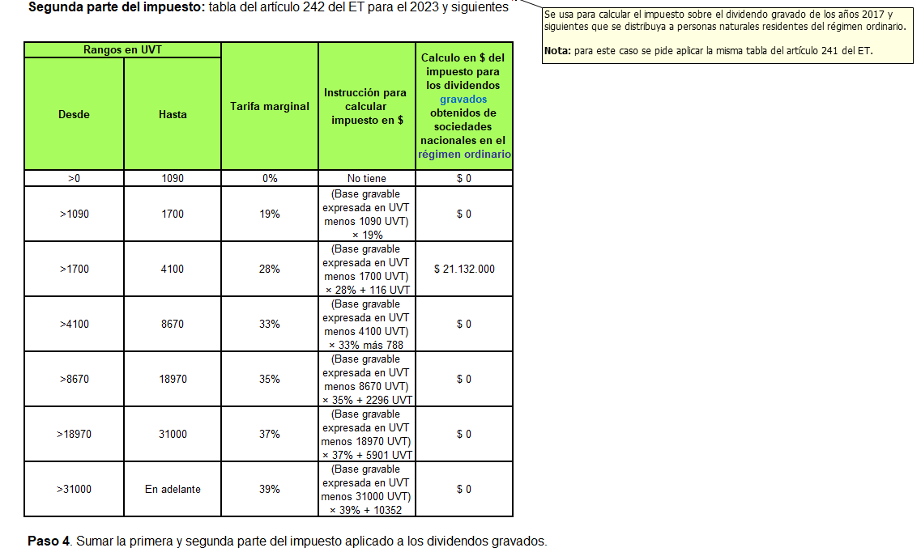

2. La segunda parte, restando a los dividendos el impuesto calculado en el punto anterior, y aplicando a este resultado las tarifas del artículo 242 del ET, que es la misma tabla del artículo 241 del ET.

3. La sociedad que entrega los dividendos debe practicar la retención en la fuente a partir del año 2023 sobre dividendos no gravados y gravados del 2017 y siguientes distribuidos a personas naturales y/o sucesiones ilíquidas residentes (ver el parágrafo del 242 del ET y el artículo 1.2.4.7.3 del DUT 1625 de 2016, luego de ser modificado con el Decreto 1103 de julio de 2023).

SIMULADOR DEL IMPUESTO PARA DIVIDENDOS Y PARTICIPACIONES GRAVADOS DE 2017 Y SIGUIENTES LUEGO DE LA LEY 2277 DE 2022

|

Cuando se entreguen dividendos gravados que sean de los años 2017 y siguientes, la nueva instrucción del inciso segundo del artículo 242 del ET indica que el impuesto se calcularía aplicando primero la tarifa del artículo 240 del ET con la que tribute la sociedad que reparte el dividendo (que puede ser del 0 %, 9 %, 15 %, 35 %, etc.); luego, al valor neto que quede después de restar ese primer impuesto se le calculará un segundo impuesto, en el cual ya no se usará la tabla de dos rangos que producía impuesto con tarifa del 10 %, sino la tabla del artículo 241 del ET, la cual maneja 7 rangos especiales que solo producen impuesto para valores que superen las 1.090 UVT ($46.229.080 en el 2023) y pueden llegar a producir impuestos con tarifas de hasta el 39 %.

|

Presencia significativa, tasa mínima de tributación, límite de descuentos tributarios y más

En este consultorio hablaremos sobre conceptos importantes que fueron introducidos por la reforma tributaria de 2022, enfocándonos principalmente en la presencia significativa, la tasa mínima de tributación y el límite de descuentos tributarios. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Si deseas obtener esta herramienta |

¿Quieres saber más?

|