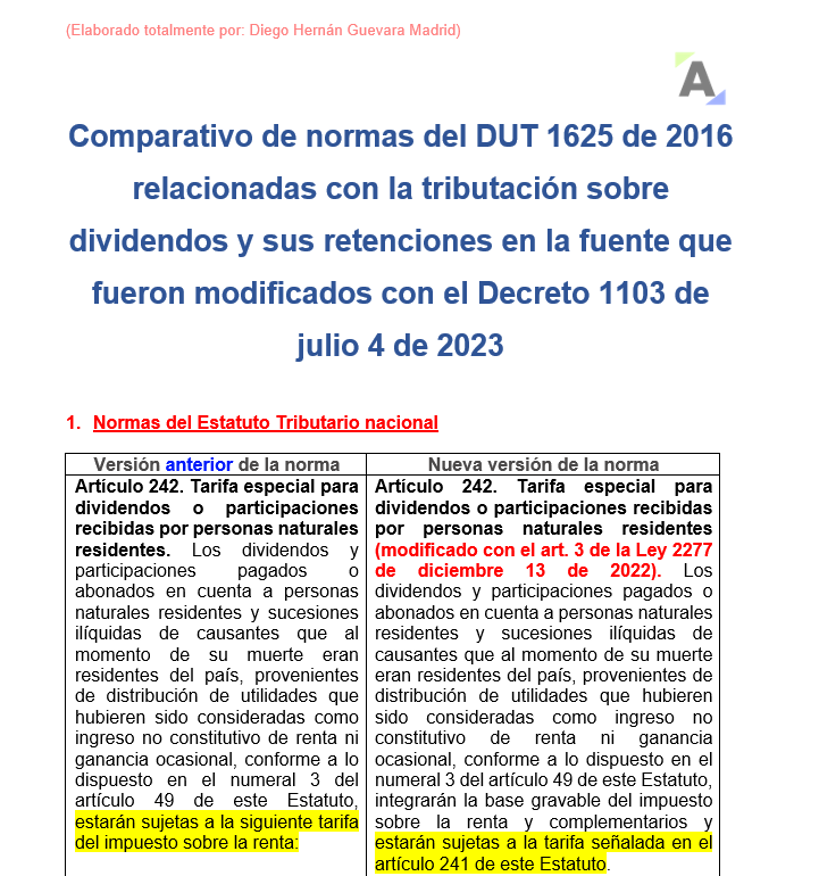

5. MATRIZ DE DIVIDENDOS Y SUS RETENCIONES: COMPARATIVO DE NORMAS DEL DUT 1625 DE 2016 MODIFICADAS CON EL DECRETO 1103 DE 2023

|

A través de esta matriz podrás estudiar la versión comparativa de los textos de los artículos 1.2.1.10.4, 1.2.1.10.5, 1.2.4.7.3, 1.2.4.7.8 y 1.2.4.7.9 del DUT 1625 de 2016, modificados con el Decreto 1103 de 2023, que reglamenta parcialmente los cambios a los dividendos y sus retenciones, introducidos por la Ley 2277 de 2022.

Tales modificaciones empezarían a tener efectos a partir del año gravable 2023, aumentando la tributación del impuesto de renta (y su respectiva retención en la fuente) para personas naturales y jurídicas del régimen ordinario (es decir, las que no se trasladan al régimen simple) cuando recibieran ingresos por dividendos y participaciones de los años 2017 y siguientes (ver el artículo 246-1 del ET, que no fue modificado con la Ley 2277 de 2022, el cual aclara que lo dispuesto en los artículos 242 al 246 del ET no afecta a los dividendos o participaciones que sean de los años 2016 y anteriores).

|

Presencia significativa, tasa mínima de tributación, límite de descuentos tributarios y más

En este consultorio hablaremos sobre conceptos importantes que fueron introducidos por la reforma tributaria de 2022, enfocándonos principalmente en la presencia significativa, la tasa mínima de tributación y el límite de descuentos tributarios. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

Si deseas obtener esta herramienta |

¿Quieres saber más?

|