7. LIQUIDADOR DE SANCIÓN POR EXTEMPORANEIDAD ANTES DEL EMPLAZAMIENTO

|

|

Los contribuyentes deben cumplir sus obligaciones tributarias o de reporte de información dentro de los plazos estipulados por el Gobierno nacional. Los vencimientos previstos para el año 2025 fueron establecidos con el Decreto 2229 de diciembre 22 de 2023, entre otras normas.

Ahora bien, cuando el contribuyente no presenta sus declaraciones tributarias dentro de los plazos estipulados puede incurrir en sanción por extemporaneidad, cuya liquidación varía dependiendo del tipo de declaración, si se calcula antes o después del emplazamiento y si el contribuyente cuenta con la posibilidad de reducirla.

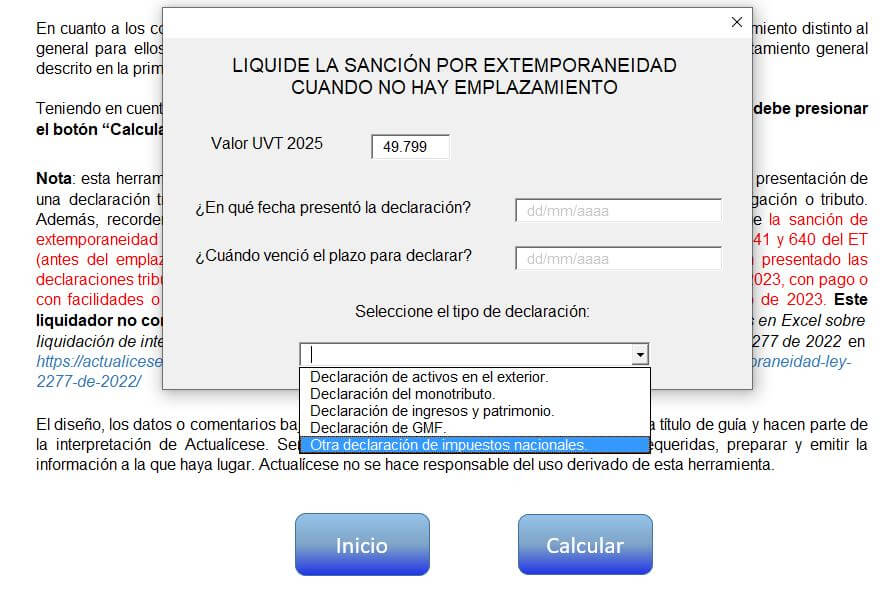

LIQUIDADOR DE SANCIÓN POR EXTEMPORANEIDAD ANTES DEL EMPLAZAMIENTO

|

|

El primer paso es identificar si la sanción por extemporaneidad se va a liquidar antes o después del emplazamiento. En esta herramienta puedes verificar el valor de la sanción para la primera situación.

Para tal efecto, presiona el botón “Calcular” que se encuentra en el archivo de Excel y sigue los pasos allí indicados.

|

Este modelo no tiene en consideración los términos en que la Dian puede hacer exigible la presentación de una declaración tributaria, así como tampoco la fecha en que empezó a aplicar determinada obligación o tributo.

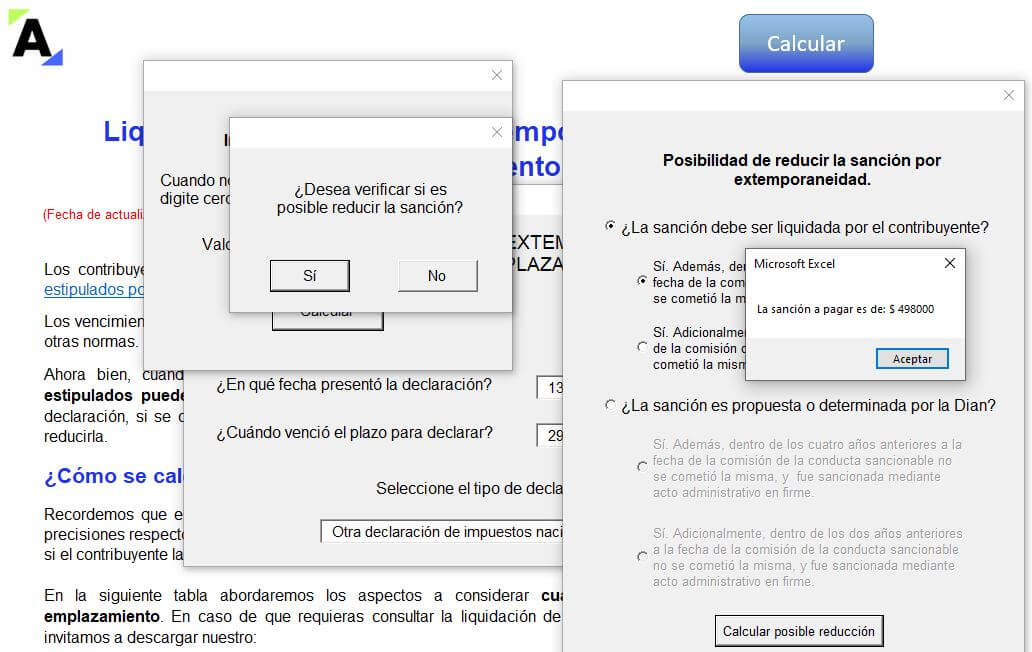

Además, recordemos que el artículo 93 de la Ley de Reforma Tributaria 2277 de 2022 señala que la sanción de extemporaneidad se reducirá en un 60 % del monto determinado después de aplicar los artículos 641 y 640 del ET (antes del emplazamiento), para los contribuyentes que al 31 de diciembre de 2022 no hubiesen presentado las declaraciones tributarias a las que estaban obligados y que las presentarían antes del 31 de mayo de 2023, con pago o con facilidades o acuerdos para el pago solicitadas a esa fecha y suscritas antes del pasado 30 de junio de 2023. Este liquidador no contempla dicho beneficio. Para ello, te invitamos a revisar nuestros Casos prácticos en Excel sobre liquidación de intereses moratorios y sanción de extemporaneidad según Ley de reforma tributaria 2277 de 2022. |

|

Sanciones tributarias que no pueden reducirse

¿A cuáles tipos de sanciones tributarias no se les puede aplicar la reducción de sanciones contemplada en el artículo 640 del ET? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

|

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|