3. LIQUIDADORES DE SANCIONES RELACIONADAS CON LA INFORMACIÓN EXÓGENA

|

|

Te presentamos una herramienta en Excel fácil de usar en la que encontrarás:

-

El régimen sancionatorio aplicable a la información exógena, haciendo un comparativo entre la versión anterior y actual del artículo 651 del ET.

-

Las condiciones generales que se deben atender al momento de liquidar las sanciones relacionadas con el reporte de información exógena.

-

Dos ejemplos en donde podrás identificar cómo funciona la prescripción de la facultad que tiene la Dian para imponer sanciones relacionadas con la información exógena (ver artículo 638 del ET).

-

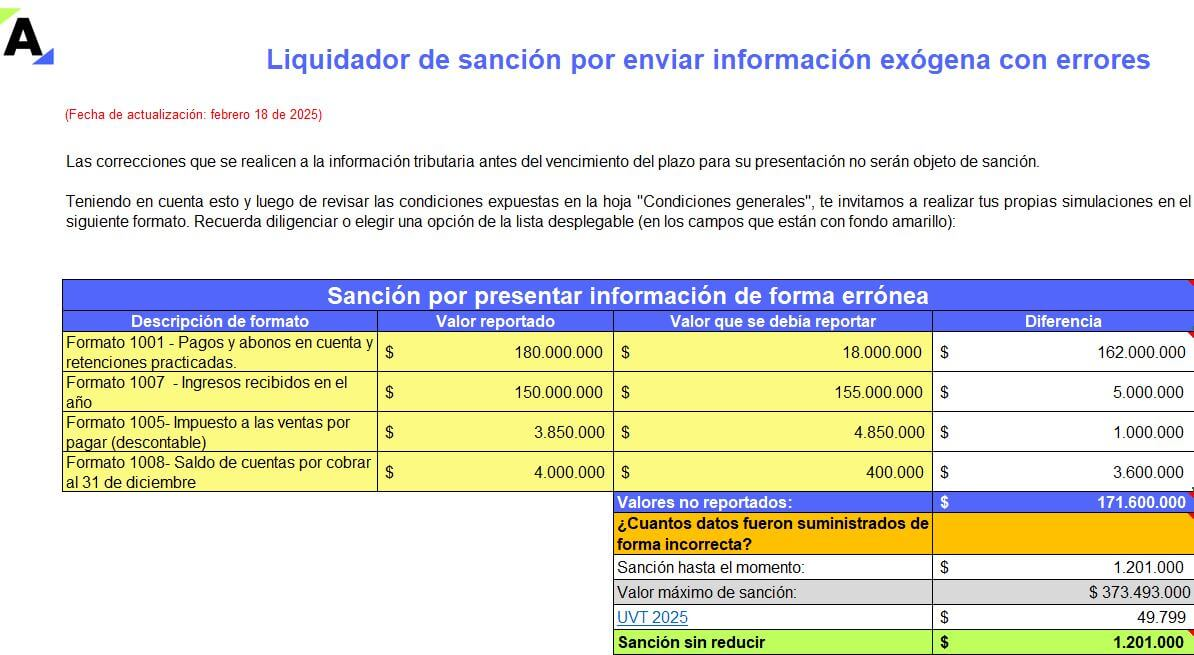

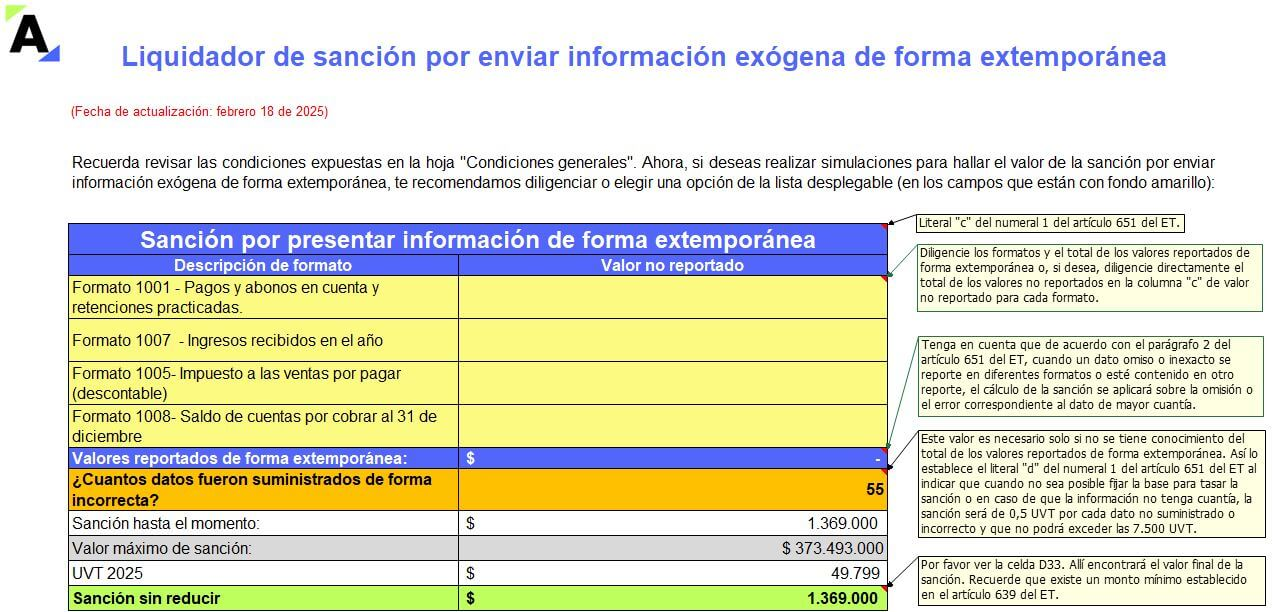

Tres liquidadores para calcular correctamente las sanciones por no enviar información exógena, por presentarla con errores y por enviarla de forma extemporánea; según lo señalado por el artículo 80 de la Ley 2277 de 2022 que modificó el artículo 651 del ET.

LIQUIDADORES DE SANCIONES RELACIONADAS CON LA INFORMACIÓN EXÓGENA, ANTES CONOCIDA COMO MEDIOS MAGNÉTICOS

|

|

Con este formato se podrán revisar los montos y condiciones asociados a las sanciones a liquidar cuando se subsanen irregularidades en información exógena.

Es preciso aclarar que en ningún caso la sanción reducida podrá ser inferior a la sanción mínima del artículo 639 del ET. Por lo tanto, para el año gravable 2025 la sanciones por información exógena no podrán ser inferiores a $498.000 (10 UVT).

|

Reportes información exógena AG 2024: fechas de vencimiento a tener en cuenta ¿En qué fechas transcurrirán los vencimientos para los reportes de información exógena tributaria a la Dian del año gravable 2024? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

¿Quieres saber más?

|

Si deseas obtener esta herramienta

|