Si pertenece al grupo 1, deberá aplicar estas normas desde 2020

A partir del 1 de enero del 2020, los preparadores de información del grupo 1 deberán aplicar los nuevos requerimientos que fija el Decreto 2270 de 2019.

Un nuevo marco conceptual y modificaciones a la NIC 19 de beneficios a empleados, son algunos de los cambios.

A partir del 1 de enero del 2020, los preparadores de información del grupo 1 deberán aplicar los nuevos requerimientos que fija el Decreto 2270 de 2019.

Un nuevo marco conceptual y modificaciones a la NIC 19 de beneficios a empleados son algunos de los cambios.

Para el 2020, las entidades del grupo 1 deberán estar atentas a las modificaciones que fijó el Decreto 2270 de 2019.

En este editorial le explicamos en qué consisten dichos cambios y como le afectarían.

Entidades del grupo 1 tendrán un nuevo anexo técnico compilatorio

El Decreto 2270 de 2019 compiló los cambios en un nuevo anexo denominado “Anexo técnico compilatorio y actualizado 1-2019, de las Normas de Información Financiera NIIF, grupo 1”.

Dicho anexo entrará en vigor a partir del 1 de enero de 2020 y deroga a partir de esa fecha el “Anexo técnico compilatorio n°. 1, de las Normas de Información Financiera NIIF, grupo 1”, adicionado al DUR 2420 de 2015 por el Decreto 2483 de 2018.

El nuevo anexo mantiene vigentes las mismas NIIF ya aplicadas por las entidades del grupo 1 e incorpora los siguientes cambios:

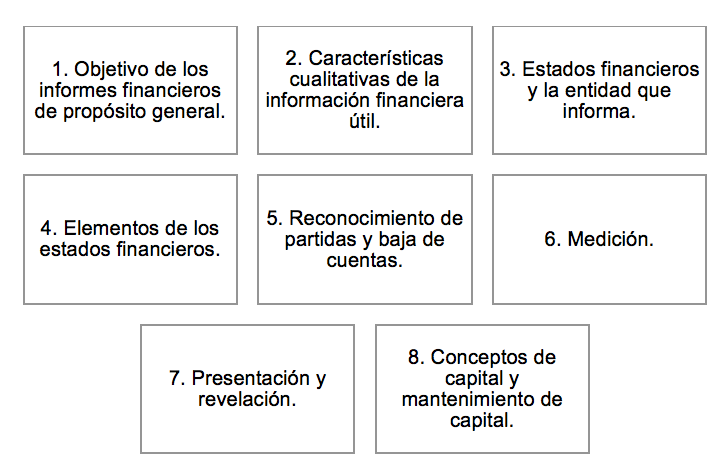

1. Nuevo marco conceptual

El nuevo marco conceptual corresponde a la versión actualizada por el IASB en marzo de 2018, que reemplaza la versión del 2010.

Este nuevo marco tiene un total de 8 capítulos, a saber:

Novedades

- Modificaciones a los conceptos de pasivo y activo, que ahora se enfocan en los derechos u obligaciones que generan, y no en la probabilidad de la entrada o salida de recursos que estos implican.

- Inclusión de conceptos que no se encontraban en el marco conceptual de 2010, tales como:

- Objetivos y principios de la información por revelar (párrafo 7.4).

- Unidad de cuenta (párrafo 4.48).

- Baja en cuentas (párrafos 5.26 a 5.33).

- Contratos pendientes de ejecución (párrafo 4.56).

Para profundizar en los cambios en el marco conceptual le recomendamos nuestro editorial Marco conceptual de los Estándares Internacionales fue emitido en marzo de 2018.

Impacto para las entidades

El IASB espera que la entrada en vigor del nuevo marco conceptual no genere traumatismos ni problemas a las entidades que lo apliquen.

Recordemos que el marco conceptual es una guía para interpretar los requerimientos de las otras Normas Internacionales de Información Financiera, pero no está por encima de ellas, debido a que no es una norma, sino una orientación.

De manera que cuando una disposición del marco conceptual contradiga los requerimientos de un Estándar específico, se deberá aplicar lo que diga este último y no lo que indique el marco conceptual.

Por lo anterior, las entidades no deberían, en principio, tener que cambiar sus políticas contables por la expedición de este nuevo marco conceptual.

2. Modificación a la definición de negocio de la NIIF 3

La definición de negocio se utiliza para determinar si una transacción debe reconocerse como una combinación de negocios o como la adquisición de un activo.

Novedades para las entidades

- Para que un conjunto de activos y actividades cumpla con la definición de negocio ya no debe probarse que los mismos tienen la capacidad para generar productos, sino que basta con que tengan la capacidad de contribuir a esa creación.

- Se pueden observar guías y ejemplos explicativos para orientar la evaluación de la existencia de un negocio.

3. Modificación de la NIC 19 para la medición de planes de beneficios definidos

Los planes de beneficios definidos es uno de los dos tipos de beneficios post-empleo que establecen los Estándares Internacionales.

Ejemplos de planes de beneficios definidos son los planes de pensiones o de salud que las entidades pagan directamente a sus empleados en el momento de su jubilación.

Estos se contabilizan teniendo en cuenta las mediciones realizadas por cálculos actuariales que permitan, por un lado, determinar el monto de los activos destinados por la entidad para responder por la obligación ante sus empleados, y por el otro, el monto del pasivo por la obligación que ya ha asumido frente a ellos.

Novedades para las entidades

El cambio en cuestión aplica solo para entidades que requieran realizar alguna modificación, reducción o liquidación en un plan de beneficios definidos. Para ello deberán utilizar suposiciones actuariales actualizadas con el fin de determinar el costo de los servicios del período anual sobre el que se informa.

No obstante, la norma permitirá ignorar el uso de las suposiciones actuariales cuando su efecto no sea significativo.

4. Nuevo concepto de materialidad o importancia relativa

La materialidad es un concepto fundamental para la aplicación de los requerimientos de los Estándares Internacionales.

El nuevo concepto de materialidad, o con importancia relativa, quedó incluido en el párrafo 7 de la NIC 1 y el 5 de la NIC 8. A continuación lo transcribimos:

“La información es material o tiene importancia relativa si su omisión, expresión inadecuada o ensombrecimiento podría esperarse razonablemente que influya sobre las decisiones que los usuarios principales de los estados financieros con propósito general toman a partir de los estados financieros, que proporcionan información sobre una entidad que informa específica.

(…)”

(Los subrayados son nuestros)

Novedades para las entidades

Los cambios que se observan respecto a la definición anterior son los siguientes:

- Se reemplaza la expresión “podría influir” por “podría esperarse razonablemente que influya”.

- Se incluye el término de “ensombrecimiento” en la definición de material o con importancia relativa, junto con la expresión de “omisión o expresión inadecuada”, con el fin de aclarar que la información que se presenta de manera vaga e inconclusa resulta tan perjudicial como la información que se omite o presenta de forma inadecuada.

- La materialidad se evaluará considerando:

- La naturaleza y magnitud de la información.

- El contexto de sus estados financieros.

- Las características de los usuarios y las circunstancias propias de la entidad.

5. Adición de la CINIIF 23 – La incertidumbre frente al tratamiento del impuesto a las ganancias

La CINIIF 23 fue emitida el 7 de junio de 2017 por el IASB para tratar los aspectos relacionados con la incertidumbre que existe en ocasiones para aplicar la legislación fiscal a una transacción en particular.

La CINIIF 23 deberá aplicarse cuando existe incertidumbre respecto de los requerimientos establecidos en la NIC 12 – Impuesto a las ganancias para los siguientes temas:

- Determinación de la ganancia o pérdida fiscal.

- Bases tributarias.

- Pérdidas fiscales no utilizadas.

- Créditos fiscales no utilizados.

- Tasas de impuestos.

Para conocer más sobre los requerimientos de la CINIIF 23 consulte nuestro análisis CINIIF 23: ¿en qué consiste este estándar internacional relacionado con el impuesto sobre la renta?