Inscripción en el RUT de personas naturales que declaran por primera vez por el año gravable 2019

La inscripción en el RUT se debe hacer a más tardar el día del vencimiento del plazo para declarar, so pena de exponerse a la sanción del artículo 658-3 del ET.

El trámite puede ser 100 % virtual para quienes, aparte de ser declarantes de renta, también figurarán como no responsables del IVA.

La inscripción en el RUT se debe hacer a más tardar el día del vencimiento del plazo para declarar, so pena de exponerse a la sanción del artículo 658-3 del ET.

El trámite puede ser 100 % virtual para quienes, aparte de ser declarantes de renta, también figurarán como no responsables del IVA.

En razón a la modificación que el artículo 19 de la Ley 1819 de 2016 le introdujo al artículo 594-3 del Estatuto Tributario –ET– (reduciendo los topes de consignaciones y consumos anuales para obligar a declarar renta de los años gravables 2017 y siguientes a las personas naturales residentes), el número de personas naturales residentes que empezaron a quedar obligadas a declarar renta se elevó notoriamente.

Por el año gravable 2017, por ejemplo, terminaron presentando declaración de renta un total de 2.903.000 (ver comunicado de prensa 219 de la Dian, de octubre 23 de 2018), y por el año gravable 2018 fueron 3.212.000, según el comunicado de prensa 139 de la Dian, de octubre 29 de 2019.

En razón de lo anterior, todas aquellas personas naturales y/o sucesiones ilíquidas que fueron residentes fiscales por el año gravable 2019 ante el Gobierno colombiano (ver artículos 9 y 10 del ET), y que deban declarar renta del año gravable 2019 por primera vez (pues dejaron de cumplir alguno de los 6 requisitos mencionados en el artículo 1.6.1.13.2.7 del DUT 1625 de 2016, luego de ser modificado con el Decreto 2345 de diciembre de 2019), al igual que aquellas que vayan a declarar de forma voluntaria por primera vez (pues así también lo sigue permitiendo el artículo 6 del ET), deben asegurarse de efectuar en primer lugar su inscripción en el RUT (haciendo figurar en este la responsabilidad “05-Régimen ordinario”) a más tardar el día del vencimiento del plazo para declarar, pues de lo contrario su inscripción tardía se castigaría conforme a la norma del artículo 658-3 del ET (1 UVT por cada día de atraso).

Nota: para profundizar en el tema de la preparación y presentación de la declaración de renta y del régimen simple del año gravable 2019, en la cual se tendrán que aplicar por primera vez las múltiples novedades introducidas con la Ley 1943 de 2018 y algunas de las introducidas con la Ley 2010 de 2019, no dejes de adquirir el libro virtual Guía para preparar y presentar la declaración de renta o de régimen simple, año gravable 2019, de personas naturales con sus formatos 2516 y 2517, elaborado en mayo 29 de 2020 por el Dr. Diego Guevara, líder de investigación de Actualícese.

El libro incluye el acceso a 8 horas de conferencia en línea, separadas por capítulos para que cada persona pueda acceder a ellos según sus intereses. También contiene el acceso a múltiples plantillas de Excel que ayudarán a elaborar con detalle los formularios 110 y 210 junto con sus formatos 2516 y 2517.

Lo anterior es confirmado por la norma del artículo 7 del Decreto 2460 de noviembre de 2013, la cual quedó recopilada en el artículo 1.6.1.2.8 del DUT 1625 de octubre de 2016, y en cuyo inciso segundo se lee:

“Las personas naturales que en el correspondiente año gravable adquieran la calidad de declarantes del impuesto sobre la renta y complementario, acorde con lo establecido en los artículos 592, 593 y 594-1 del Estatuto Tributario, tendrán plazo para inscribirse en el Registro Único Tributario (RUT) hasta la fecha de vencimiento prevista para presentar la respectiva declaración. Lo anterior, sin perjuicio de la obligación de registrarse por una situación diferente”.

Pasos para inscribirse por primera vez en el RUT

Sabiendo entonces que la tarea de inscripción en el RUT debe hacerse a más tardar en la fecha del vencimiento para la presentación de la declaración de renta (vencimientos que para el caso de la declaración del año gravable 2019 transcurrirán entre el 11 de agosto y el 21 de octubre de 2020; ver artículo 1.6.1.13.2.15 del DUT 1625 de octubre de 2016, luego de ser modificado con el Decreto 2345 de diciembre de 2019), es importante destacar que hace bastante tiempo [pq]la Dian tiene habilitado en su portal web la opción para que ciertas personas naturales puedan efectuar su proceso de inscripción en el RUT de forma totalmente virtual y sin necesidad de contar con firmas electrónicas[/pq].

Al respecto, si se observa la cartilla instructiva para inscripción en el RUT de personas naturales hecha por la Dian (la cual solo tiene unas pequeñas desactualizaciones, pues el portal de la Dian fue relanzado en febrero de 2018 y la cartilla fue hecha en octubre de 2014), allí se confirma que las personas naturales que necesiten inscribirse por primera vez en el RUT y al mismo tiempo sean personas que figurarán como “no responsables del IVA” (antiguo régimen simplificado del IVA; ver nuevo código de responsabilidad “49”), y sin tener que contar con inscripción en la cámara de comercio, pues no son comerciantes (caso, por ejemplo, de los profesionales independientes), pueden agotar los siguientes pasos:

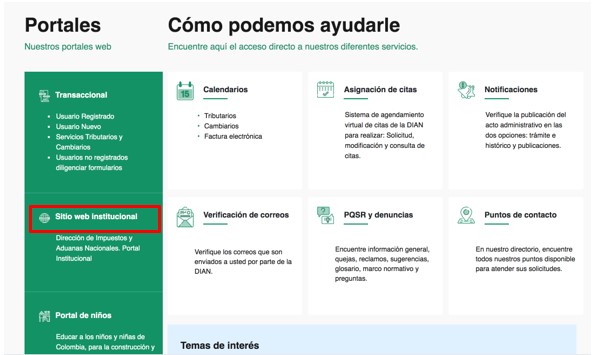

a) Entrar al portal de la Dian. Luego usar la opción “Sitio web institucional” (ver la captura de pantalla).

b) Seguidamente, deberán escoger la pestaña superior llamada “Transaccional” y dentro de esa ubicar el icono de letras amarillas llamado “RUT” (ver la captura de pantalla).

3) Posteriormente, se deberá usar la opción “No Responsable de IVA – No obligados a Cámara de Comercio”.

4) De allí en adelante se podrán seguir las claras instrucciones de las páginas 16 a 29 de la cartilla diseñada por la Dian, en las cuales se indica que uno de los pasos que agotará la persona natural es la de responder ciertas preguntas de control especial, cuyas respuestas correctas solo las conocería la persona en cuestión (pues la Dian hace conexiones especiales con las bases de datos de la Registraduría Nacional y con otras bases de datos como las de las entidades financieras).

Además, adjuntará también un PDF de su cédula y diligenciará todas las páginas del RUT, con lo cual podrá obtener automáticamente en su correo electrónico una copia del RUT formalizado (ver también otro instructivo resumido del proceso, hecho también por la Dian).

Las personas naturales que no pertenezcan al universo de los “no responsables del IVA” (antiguo régimen simplificado del IVA), solo pueden hacer una parte del proceso en forma virtual y el resto lo deberán hacer de forma presencial, para lo cual primero deberán agendar una cita.

En el caso de las personas naturales que no pertenezcan al universo de los “no responsables del IVA” (antiguo régimen simplificado del IVA), pero que también necesitan inscribirse en el RUT como declarantes de renta (responsabilidad “05-Régimen ordinario”), la cartilla diseñada por la Dian, en sus páginas 4 a 14, indica que deberán entrar al portal de la Dian siguiendo los pasos ilustrados anteriormente y llegando hasta la opción donde se escoge “Persona Natural”. Luego diligenciarán los datos del RUT y podrán imprimirlo con la leyenda “EN TRAMITE”, lo cual implica que solo lo podrán terminar de formalizar acudiendo hasta cualquiera de las sedes físicas de la Dian, y para ello primero se debe agendar una cita

Cómo crearse una “cuenta de usuario” para entrar a navegar en el portal de la Dian en la zona de “usuarios registrados”

[pq]Una vez la persona cuenta con su inscripción el RUT, también podrá crearse adicionalmente una “cuenta de usuario” en el portal de la Dian, con lo cual podrá navegar en la zona de los formularios virtuales[/pq] para declaraciones de renta, o también podrá descargar incluso el famoso archivo de Excel con la “consulta de datos para declaración de renta”, el cual es un archivo gratuito que la Dian publica a mediados de julio de cada año con los datos más importantes que le fueron reportados bajo la cédula de la respectiva persona natural en los procesos de recepción de archivos con información exógena tributaria.

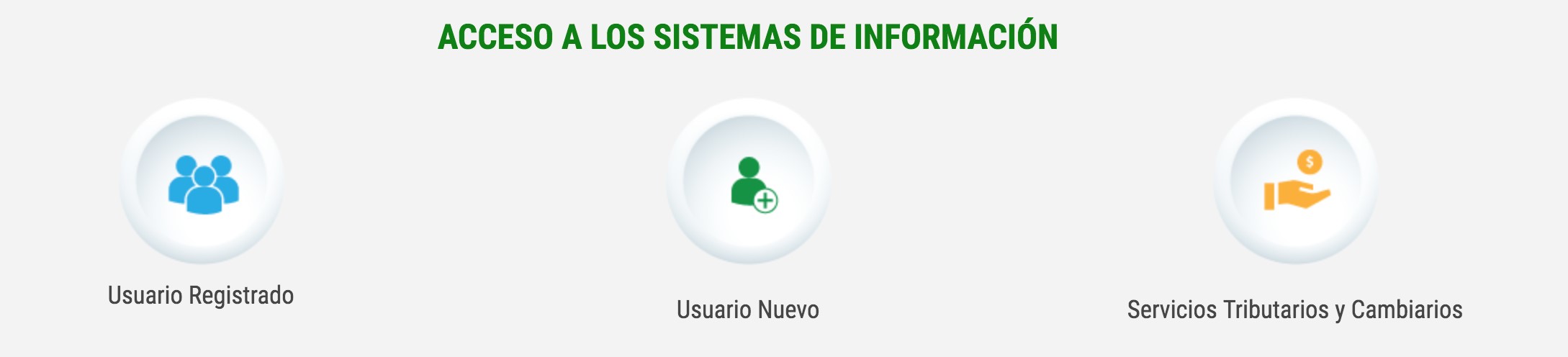

Por tanto, para crearse esa “cuenta de usuario” la persona deberá ubicar la pestaña “Transaccional” y dentro de esta la opción “Usuario Nuevo” (ver captura de pantalla).

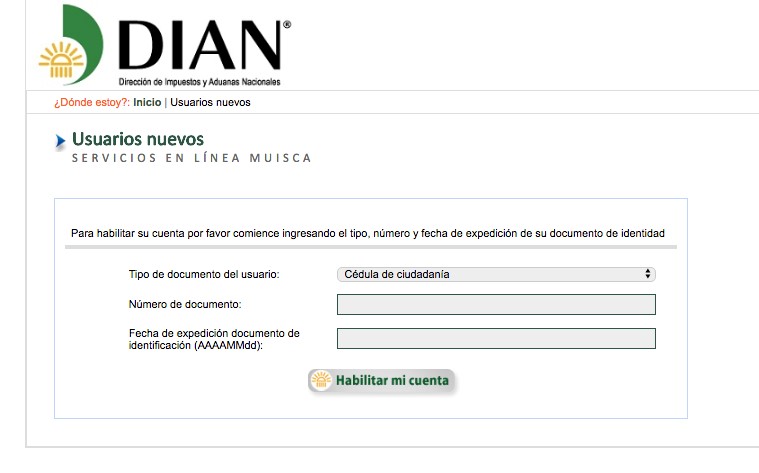

Seguidamente, la persona natural solo deberá digitar su número de cédula y fecha de expedición (ver captura de pantalla).

Posteriormente, deberá dar clic en “Habilitar mi cuenta”. El sistema de la Dian le permitirá crear una contraseña de usuario simple con la que podrá entrar al portal todas las veces que sea necesario. Para ello, la próxima vez que entre al portal lo deberá hacer por la pestaña “Transaccional” y escoger la opción “Usuario Registrado”.

Además, cuando ya posea su cuenta de usuario, también podrá instalar en su celular la nueva versión de la app que la Dian lanzó el 9 de junio de 2020, que le permitirá realizar algunos trámites, entre ellos, el de obtener gratuitamente una copia del RUT cada vez que lo necesite.