Régimen simple de tributación: corre el plazo para trasladarse de forma voluntaria

A través del régimen simple de tributación, con una sola declaración anual se pagan hasta seis impuestos.

El RST brinda ventajas y garantías tributarias, y está enfocado para contribuyentes con emprendimientos pequeños.

Cuatro grupos de personas naturales y jurídicas pueden ser parte del RST.

A través del régimen simple de tributación, con una sola declaración anual se pagan hasta seis impuestos.

El RST brinda ventajas y garantías tributarias, y está enfocado para contribuyentes con emprendimientos pequeños.

Cuatro grupos de personas naturales y jurídicas pueden ser parte del RST.

Miguel Ángel Acero, contador público, especialista en Ciencias Fiscales y Tributarias, Finanzas, magíster en Gerencia y Auditoría Tributaria explica en #CharlasConActualícese que el régimen simple de tributación –RST– tiene como objetivo incentivar la formalidad laboral y empresarial.

«Está dirigido para brindar ventajas y garantías tributarias para reducir la evasión, y está enfocado en contribuyentes con emprendimientos pequeños», dice.

Se trata de un tributo que se declara anualmente y se paga con anticipos bimestrales, a través de los sistemas electrónicos de la Dian, al que pueden acceder de forma voluntaria tanto personas naturales como jurídicas.

Puntos para tener en cuenta

- El régimen simple de tributación –RST– unifica varios impuestos, simplifica el sistema de liquidación y elimina algunas responsabilidades tributarias.

- Busca reducir las cargas formales que tienen los contribuyentes, impulsar la formalidad y facilitar el cumplimiento de las obligaciones tributarias contenidas en el ET por parte de empresas y personas naturales.

- Se trata de un modelo de tributación opcional, de causación anual y pago anticipado bimestral.

- Sustituye al impuesto sobre la renta.

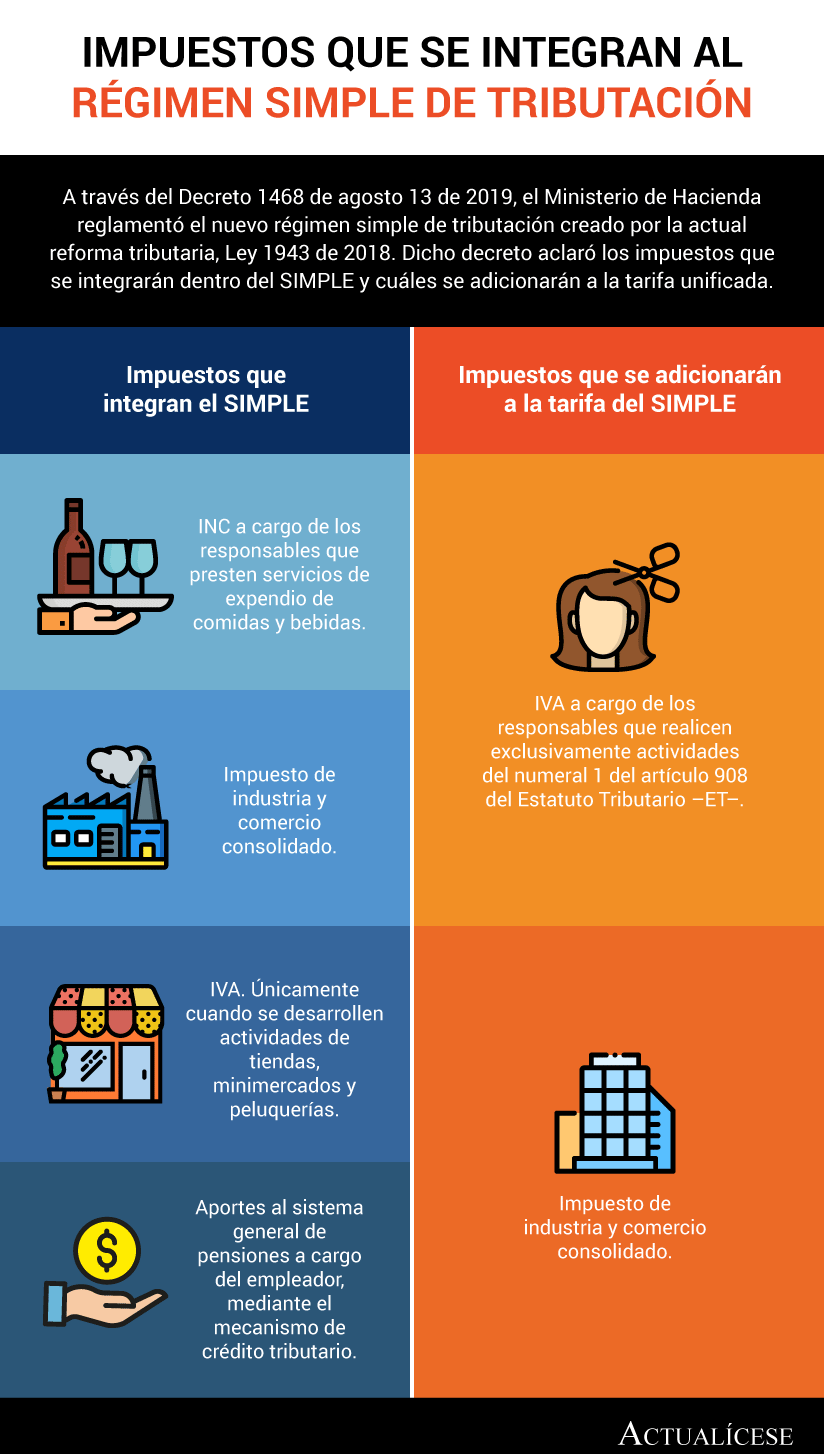

- Integra el impuesto nacional al consumo (cuando se desarrollan servicios de expendio de comidas y bebidas), IVA (cuando se ejecutan actividades del numeral 1 del artículo 908 del ET) y el ICA consolidado (avisos y tableros y sobretasas bomberiles).

Beneficios que ofrece

Acero explica que en una sola declaración anual se pagan hasta seis impuestos, a saber: SIMPLE (sustituto de renta), impuesto nacional de consumo, ganancia ocasional, industria y comercio, avisos y tableros, y sobretasa bomberil.

«Con un solo recibo se anticipa el pago de hasta 6 impuestos: SIMPLE, impuesto nacional al consumo, industria y comercio, avisos y tableros, sobretasa bomberil e IVA», afirma.

También permite descontar los pagos realizados por el empleador a pensiones y el 0,5 % de los pagos que reciba el contribuyente por medios electrónicos.

No estarán sujetos a retenciones en la fuente y tampoco estarán obligados a practicarlas, excepto en los pagos laborales y retenciones a título de IVA.

La inscripción al SIMPLE se hace a través del RUT. De igual forma, el pago se realiza por medio de anticipos bimestrales que se presentarán a través de las redes electrónicas de pago.

«Quienes realicen únicamente actividades de tiendas pequeñas, minimercados, micromercados y peluquerías no serán responsables del IVA, lo que es una gran noticia para este tipo de personas naturales y jurídicas», dice Acero.

Grupos que pueden aplicar al SIMPLE

- Tiendas pequeñas, minimercados, micromercados y peluquerías.

- Comercio al por mayor y detal, servicios técnicos y mecánicos donde predomina el factor material sobre el intelectual, así como electricistas y albañiles, servicios de construcción, talleres mecánicos de vehículos y electrodomésticos, actividades industriales y de telecomunicaciones, al igual que las demás actividades no incluidas en otros grupos.

- Servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales.

- Expendio de comidas y bebidas y servicios de transporte.

En nuestro editorial Régimen simple: tarifas, declaraciones, ventajas y desventajas se explican las tarifas que se aplican a cada uno de los anteriores grupos.

Plazo para trasladarse al SIMPLE

Las personas naturales o jurídicas, contribuyentes del régimen ordinario, tendrán plazo para trasladarse voluntariamente al régimen simple máximo hasta el 31 de enero de 2021.

¿Y quienes se quieran retirar?

Por otra parte, los contribuyentes del régimen simple que quieran retirarse y regresar al régimen ordinario tendrán plazo para hacerlo hasta el 28 de enero de 2021.