Declaración de renta AG 2020 para personas naturales: ¿formulario 110 o 210?

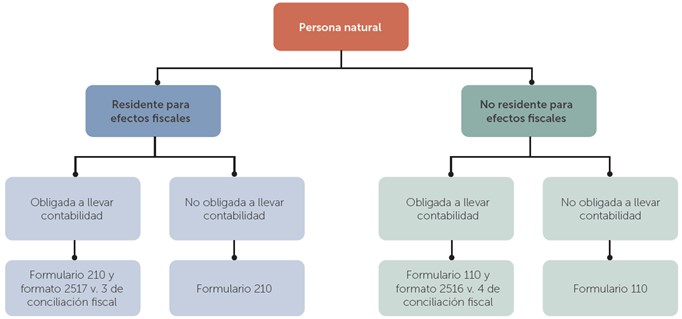

Para determinar si una persona natural debe emplear el formulario 110 o 210 para presentar su declaración de renta, debe considerarse si es residente o no para efectos tributarios en Colombia.

Este será un factor determinante al momento de analizar el formulario en el que se deberá declarar.

Para determinar si una persona natural debe emplear el formulario 110 o 210 para presentar su declaración de renta, debe considerarse si es residente o no para efectos tributarios en Colombia.

Este será un factor determinante al momento de analizar el formulario en el que se deberá declarar.

La residencia fiscal incide en los tipos de patrimonio y rentas que debería declarar la persona ante el Gobierno colombiano. Además, el hecho de que la persona natural sea residente o no en Colombia es un factor importante al momento de determinar el formulario en el cual se deberá presentar la declaración de renta.

En el siguiente cuadro exponemos los formularios que deben emplearse para la declaración de renta del período gravable 2020:

Personas naturales que utilizarán el formulario 110

A través de la Resolución 000011 de febrero 8 de 2021, modificada por la Resolución 000032 de 2021, la Dian prescribió el formulario 110 para el año gravable 2020, el cual deberá ser empleado tanto por personas jurídicas nacionales o extranjeras como por las personas naturales y/o sucesiones ilíquidas no residentes fiscales en Colombia, independientemente de si llevan o no contabilidad (ver nuestro editorial Personas naturales no residentes que deben presentar declaración de renta AG 2020).

Se entiende entonces que las personas naturales no residentes declararán en el formulario 110, toda vez que no se encuentran obligadas a aplicar el sistema de renta cedular señalado por la Ley 2010 de 2019.

Personas naturales que utilizarán el formulario 210

Las personas naturales residentes contribuyentes del régimen ordinario deberán emplear el formulario 210 para presentar su declaración de renta, independientemente de si llevan o no contabilidad.

Sobre el particular, el 5 de marzo de 2021 la Dian expidió la Resolución 000022 para prescribir el nuevo formulario 210 para las declaraciones de renta del año gravable 2020 y fracción de 2021, que deberán utilizar las personas naturales y/o sucesiones ilíquidas residentes en Colombia.

Personas naturales residentes fiscales en Colombia

De acuerdo con las disposiciones del artículo 10 del Estatuto Tributario –ET–, son consideradas residentes fiscales en Colombia para efectos tributarios las personas naturales que cumplan las siguientes condiciones:

- Permanecer continúa o discontinuamente en el país por más de 183 días calendario, incluyendo días de entrada y salida del país, durante un período cualquiera de 365 días calendario consecutivos, en el entendido que, cuando la permanencia continua o discontinua en el país recaiga sobre más de un año o período gravable, se considerará que la persona es residente a partir del segundo año o período gravable.

- Encontrarse, por su relación con el servicio exterior del Estado colombiano o con personas que se encuentran en el servicio exterior del Estado colombiano, y en virtud de las convenciones de Viena sobre relaciones diplomáticas y consulares, exentos de tributación en el país donde se encuentran en misión respecto de toda o parte de sus rentas y ganancias ocasionales durante el respectivo año o período gravable.

- Ser nacionales y que durante el respectivo año o período gravable:

- Su cónyuge o compañero permanente no separado legalmente, o los hijos dependientes menores de edad, tengan residencia fiscal en el país.

- El 50 % o más de sus ingresos sean de fuente nacional.

- El 50 % o más de sus bienes sean administrados en el país.

- El 50 % o más de sus activos se entiendan poseídos en el país.

- Habiendo sido requeridos por la administración tributaria para ello, no acrediten su condición de residentes en el exterior para efectos tributarios.

- Tengan residencia fiscal en una jurisdicción calificada por el Gobierno nacional como paraíso fiscal.

Si deseas conocer más detalles respecto a la declaración de renta de personas naturales AG 2020, no dejes de consultar nuestra Cartilla Practica Declaración de renta de personas naturales, novedades, procedimiento y liquidadores. Allí podrás estudiar todos los temas relacionados con esta obligación.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder a