Amplían plazos para el pago del impuesto de renta e IVA tras declaratoria de emergencia sanitaria

A través del Decreto 401 de marzo 13 de 2020 el Minhacienda modificó el calendario tributario aplicable por el año en curso.

Este decreto amplía los plazos para el pago del impuesto de renta e IVA para ciertos contribuyentes, tras declaratoria de emergencia sanitaria en el territorio nacional.

A través del Decreto 401 de marzo 13 de 2020 el Minhacienda modificó el calendario tributario aplicable por el año en curso.

Este decreto amplía los plazos para el pago del impuesto de renta e IVA para ciertos contribuyentes, tras declaratoria de emergencia sanitaria en el territorio nacional.

Tras haber publicado un proyecto de decreto, el 13 de marzo de 2020 el Ministerio de Hacienda expidió el Decreto 401, a través del cual modificó el calendario tributario para la presentación y pago de las declaraciones tributarias durante el año gravable 2020, que había sido implementado por primera vez a través del Decreto 2345 de diciembre 23 de 2019.

Lo anterior, con el propósito de incorporar los plazos para el pago del impuesto al patrimonio, normalización tributaria, impuesto de renta para contribuyentes vinculados al mecanismo de obras por impuestos, anticipo a la sobretasa del impuesto de renta para las instituciones financieras y el anticipo bimestral para contribuyentes del régimen simple.

Adicionalmente, el Gobierno nacional aprovechó para hacer precisiones en cuanto al pago del impuesto de renta e IVA tras la declaratoria de emergencia sanitaria en el territorio nacional a causa de la propagación del COVID-19, también denominado coronavirus.

Por tanto, las empresas dedicadas al transporte aéreo comercial de pasajeros, los contribuyentes del sector hotelero y aquellos contribuyentes que tengan como actividad económica principal los códigos 9006 “actividades teatrales”, 9007 “actividades de espectáculos musicales en vivo” o 9008 “otras actividades de espectáculos en vivo”, quienes se han visto afectados por la disminución de pasajeros, turistas y espectadores, tendrán una prórroga en las fechas de pago del impuesto de renta y complementario correspondiente al año gravable 2019, al igual que en los plazos para el pago del IVA del bimestre marzo – abril y del cuatrimestre enero – abril de 2020.

Pago del impuesto de renta

De acuerdo con lo señalado en el nuevo parágrafo 3 del artículo 1.6.1.13.2.11 del Decreto 1625 de 2016, adicionado por el artículo 2 del Decreto 401 de 2020, los contribuyentes anteriormente mencionados, calificados como grandes contribuyentes, tendrán los siguientes plazos para pagar la parte correspondiente a la segunda y tercera cuota del impuesto de renta:

Recordemos que, para los demás contribuyentes, estos plazos continuarán iguales a lo mencionado en el artículo 1.6.1.13.2.11 del Decreto 1625 de 2016, sustituido por el artículo 2 del Decreto 2345 de 2019, en el cual se señala que la declaración y pago de la segunda cuota debe efectuarse entre el 14 y 27 de abril de 2020, según el último dígito del NIT.

Por su parte, el pago correspondiente a la tercera cuota deberá efectuarse entre el 9 y 24 de junio del año en curso (ver nuestro editorial Impuesto sobre la renta de personas jurídicas 2019: plazos para su declaración y pago durante 2020).

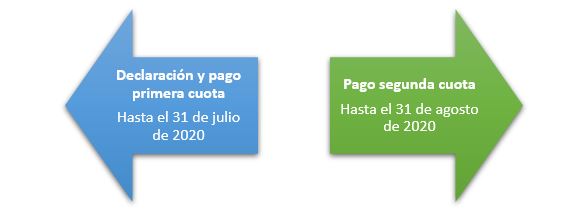

Sumado a lo anterior, el parágrafo 4 del artículo 1.6.1.13.2.12 del Decreto 1625 de 2016, adicionado por el artículo 3 del Decreto 401 de 2020, señala que las personas jurídicas no calificadas como grandes contribuyentes, cuya actividad económica principal sea el transporte aéreo comercial de pasajeros, servicios hoteleros, o quienes desarrollen las actividades con código 9006, 9007 o 9008, tendrán como plazo máximo para la primera y segunda cuota del impuesto de renta las siguientes fechas:

Pago del IVA bimestral y cuatrimestral

Los responsables del IVA señalados en el artículo 1.6.1.13.2.30 del Decreto 1625 de 2016 y calificados como grandes contribuyentes, las personas naturales y jurídicas que perciban ingresos brutos al 31 de diciembre de 2019 iguales o superiores a $3.152.840.000, cuyas actividades económicas principales se encuentren relacionadas con las anteriormente tratadas, reconocidas por el Gobierno como los sectores más afectados por la actual emergencia sanitaria, tendrán hasta el 30 de junio de 2020 como plazo máximo para pagar el IVA correspondiente al bimestre marzo – abril.

No obstante, aquellos responsables obligados a presentar la declaración cuatrimestral de conformidad con las instrucciones del artículo 1.6.1.13.2.31 del Decreto 1625 de 2016, podrán efectuar el pago correspondiente al cuatrimestre enero – abril hasta el 30 de junio de 2020.

Decreto 435 de 2020

El 19 de marzo de 2020 el Ministerio de Hacienda expidió el Decreto 435, con el fin de establecer nuevas fechas para la presentación de la declaración del impuesto sobre la renta y complementario de todos los contribuyentes, correspondiente al año gravable 2019.

Además, el decreto establece las fechas máximas de pago del impuesto correspondiente para los demás grandes contribuyentes y personas jurídicas diferentes a los casos especiales que contempló el Decreto 401 de 2020 y que señalamos líneas atrás.

Grandes contribuyentes

Para el resto de las personas naturales y jurídicas calificadas como grandes contribuyentes, y atendiendo lo señalado en el inciso segundo del artículo 1.6.1.13.2.11 del Decreto 1625 de 2016, modificado por el artículo 2 del Decreto 435 de 2020, la presentación de la declaración de renta correspondiente al año gravable 2019 y el pago de la segunda cuota del impuesto a cargo deberá efectuarse entre el 21 de abril y el 5 de mayo de 2020, de acuerdo con el último dígito del NIT registrado en el RUT.

Personas jurídicas

Para las demás personas jurídicas señaladas en el artículo 1.6.1.13.2.12 del Decreto 1625 de 2016, modificado por el artículo 3 del Decreto 435 de 2020, el término para realizar la declaración y el pago de la primera cuota del impuesto de renta y presentación de la respectiva declaración transcurrirá entre el 21 de abril y el 19 de mayo, según los dos últimos dígitos del NIT registrados en el RUT.

Es importante resaltar que, durante los plazos antes señalados, los grandes contribuyentes y las personas jurídicas deberán presentar la declaración anual de activos en el exterior, de conformidad con lo señalado en el artículo 1.6.1.13.2.26 del Decreto 1625 de 2016, modificado por el artículo 4 del Decreto 435 de 2020.

IVA e INC

Los artículos 5, 6 y 7 del Decreto 435 de 2020 adicionaron el parágrafo 8 al artículo 1.6.1.13.2.30, el parágrafo 5 al artículo 1.6.1.13.2.31 y el parágrafo 2 al artículo 1.6.1.13.2.32 del Decreto 1625 de 2016, para incluir dentro de los sectores más afectados por la emergencia sanitaria a aquellos responsables del IVA y del impuesto nacional al consumo –INC– que desarrollen como actividad económica:

| Código CIIU | Descripción |

| 5611 | Expendio a la mesa de comidas preparadas. |

| 5613 | Expendio de comidas preparadas en cafeterías. |

| 5619 | Otros tipos de expendio de comidas preparadas n.c.p. |

| 5630 | Expendio de bebidas alcohólicas para el consumo dentro del establecimiento. |

| 7911 | Actividades de las agencias de viajes. |

| 7912 | Actividades de operadores turísticos. |

Los anteriores tendrán plazo para pagar los respectivos impuestos a cargo (bimestral o cuatrimestral) hasta el 30 de junio de 2020. No obstante, la presentación de las declaraciones de IVA e INC deberán efectuar dentro de los plazos señalados en los artículos 1.6.1.13.2.30, 1.6.1.13.2.31 y 1.6.1.13.2.32 del Decreto 1625 de 2016.

Recuerde que desde Actualícese hemos preparado un calendario tributario versión digital, en el que podrá consultar todas las fechas relacionadas con la presentación y pago de las declaraciones tributarias totalmente actualizadas.

Material relacionado:

- [Análisis] 4 errores frecuentes en la presentación de la información exógena: conózcalos y evite sanciones

- [Análisis] Factura electrónica y documentos equivalentes fueron reglamentados con Decreto 358 de marzo 5 de 2020

- [Análisis] Retención sobre rentas de trabajo vuelve a ser reglamentada con el Decreto 359 de marzo de 2020