|

Boletín

Viernes, 18 de agosto de 2023

ESTE BOLETÍN PARECE HECHO EN EXCEL

Por Maria Cecilia Zuluaga - Gerente de Contenidos

Muy buen día…

Cuando llegues al final de este boletín, te quedará resuelta la duda "¿Será que al equipo de Actualícese le gusta Excel?" 😊. Sigue haciendo scroll para saber por qué.

Antes de empezar: hoy declaran las personas naturales con NIT terminado en 15 y 16.

Fue una semana MUY atareada en Actualícese Academy (nuestra área de capacitación). Deberías darte una pasada por ahí para ver qué te sirve.

No siendo más,

TUS 7 ACTUALIZACIONES PARA ESTE VIERNES:

1

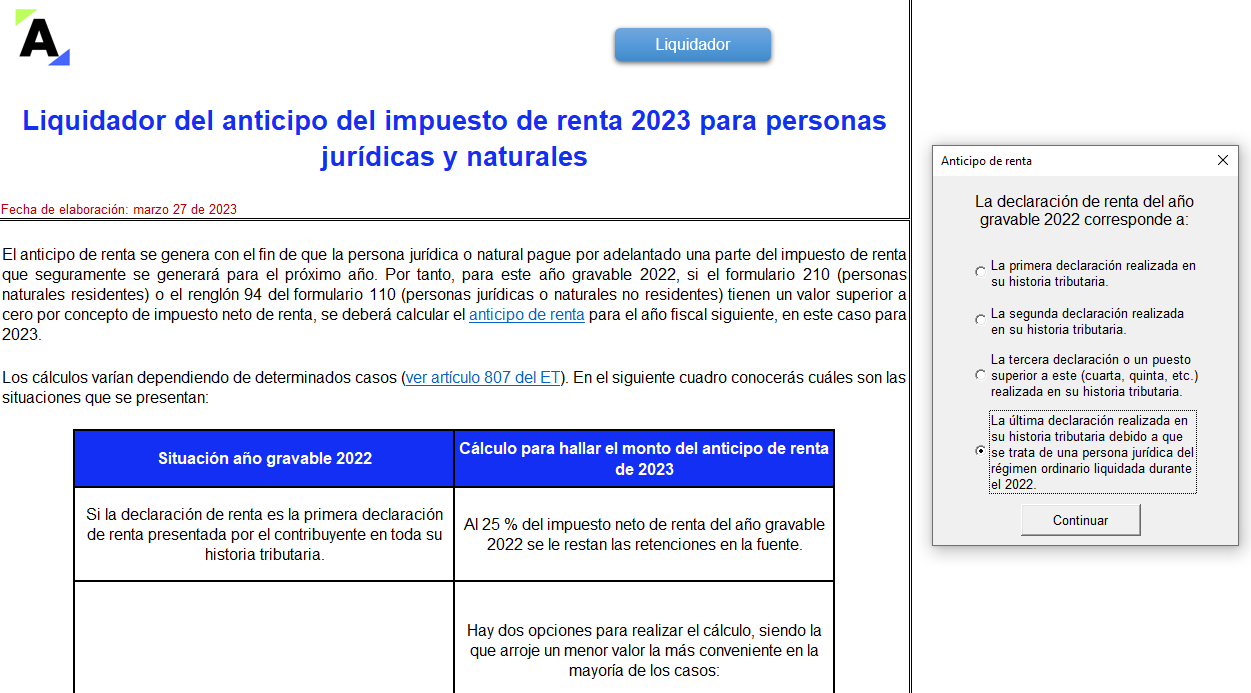

17 ejercicios y 11 casos (en Excel) para saber si una persona natural debe declarar

-

Aún hay confusión: notamos que, aún a estas alturas de los vencimientos, hay dudas sobre los topes de patrimonio, ingresos, compras y consumos.

-

Una "sábana de datos" muy útil: hicimos un montón de ejercicios sobre la interpretación de los requisitos y casos especiales.

-

El remate: además de todo lo anterior, incluimos en ese libro en Excel una matriz con 10 preguntas clave.

Descargar

2

Aplicación del impuesto a los dividendos recibidos por personas naturales

-

Un ejercicio súper completo: creamos a una persona ficticia, María Cárdenas Rodríguez (en serio, es ficticia; nos gusta ser detallistas hasta en la ficción). A ella le hicimos ingresar 200 millones en dividendos gravados y no gravados.

-

En 3 pasos lo resolvimos: desde la conversión a UVTs hasta los cálculos de remanentes, pasando por la definición de tarifas.

-

Todo quedó documentado: al principio del libro te dejamos todos los enlaces con normatividad que sustenta el ejercicio, incluyendo material por si te quedan dudas.

Descargar

|

👇 Lo más visto esta semana

|

Actualícese Academy es el servicio de capacitaciones incluido en nuestras suscripciones. Contiene cursos, diplomados, seminarios y eventos en vivo. Regularmente el acceso a la versión en vivo es libre. Aquí puedes ver el archivo y aquí la programación de los próximos cursos y conferencias.

3

La exigencia del RUT a personas naturales no responsables del IVA aplica también a los inscritos en el SIMPLE

-

Una pregunta común: el artículo 177-2 del ET indica que para deducir los costos y gastos por operaciones gravadas con IVA realizadas con personas naturales que operen como no responsables del IVA, se debe exigir el RUT. Nos preguntan mucho: ¿también a los del SIMPLE?

-

Si, pero con sustentación: guarda esta publicación para cuando un proveedor diga lo contrario. Ahí pusimos el sustento técnico y normativo.

Leer más

4

Un socio que quiera obtener acciones aportando bienes, ¿que debe hacer para que no se considere una venta (y le toque responder por más impuestos)?

-

Hay 6 requisitos: el Estatuto Tributario indica qué requisitos cumplir para que los aportes en especie para adquisición de acciones en sociedades nacionales no se consideren una venta.

-

¿Si no se cumplen?: implicaría para el socio tener que responder por impuestos como el del IVA, la renta o el de industria y comercio, etc.

Leer más

5

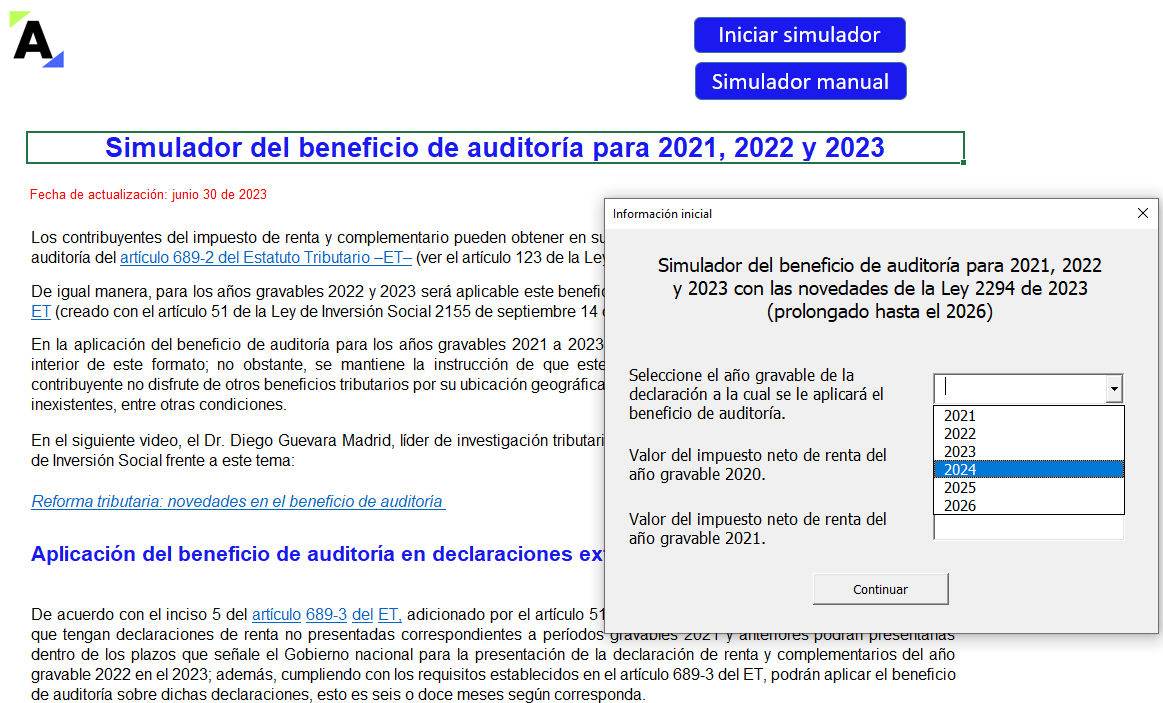

Matriz y ejemplos de residencia fiscal de las personas naturales

-

Imagina a John: un estudiante extranjero que llega a Colombia para cursar una maestría y pasa aquí un poquito más de 6 meses (184 días para ser exactos)

-

¿Cómo saber si John es residente para la DIAN?: hicimos varios casos prácticos que ejemplifican la determinación de la residencia fiscal para que no sea más un dolor de cabeza. Todo, basado en el artículo 10 del ET.

Leer más

6

Redención de CDT en cuenta: ¿se considera una consignación que obliga a declarar renta?

-

¿Tus clientes te preguntan por inversiones?: el Dr. Diego Guevara explica si es importante considerar el CDT como una forma de inversión atractiva y rentable (resumen: sí lo es).

-

La DIAN está pendiente: aquí nos explica las implicaciones de ese tipo de consignación.

Leer más

Actualícese Automation contiene más de 1.600 formatos en excel y liquidadores automatizados incluidos en nuestras suscripciones y para compra individual. Incluye contratos, certificaciones, actas, listas de chequeo para auditoría y miles de recursos más (llevamos más de 20 años alimentándolo). Aquí puedes ver el archivo.

7

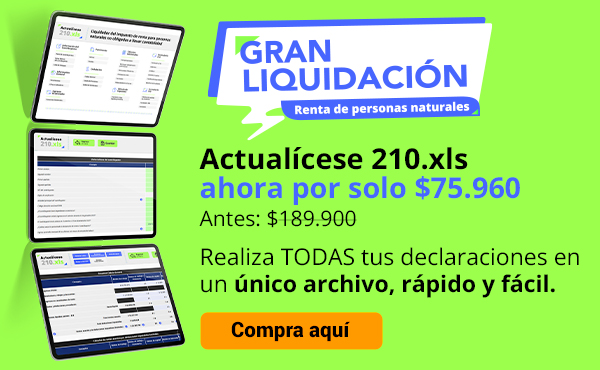

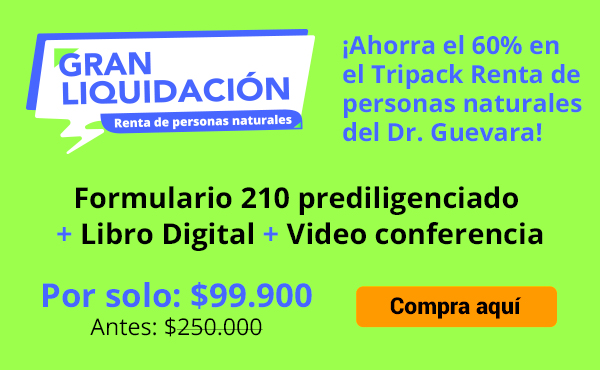

Tus clientes agradecerán que les proyectes el impuesto de renta a pagar el próximo año

-

Hay un Excel para ello: nuestro aliado Declarando Renta 210 creó una herramienta súper útil.

-

Ofrece este valor agregado: al poder revisar cómo se afectará su próxima declaración por la reforma, podrás darles recomendaciones de planeación tributaria y evitar que se lleven sorpresas.

Por solo $49.900

Más de Actualícese

¿Conoces a alguien a quien le serviría este boletín?

Compártelo aquí

¿Aún no tienes acceso a todos los recursos de este boletín?

Ver Suscripciones

(Desde menos de $1.000 al día)

|

¿Ya nos sigues en redes sociales?

|

|

|

|

Actualícese es un centro de investigación donde producimos y distribuimos conocimientos en temas contables y tributarios a través de revistas, cartillas, libros y publicaciones digitales, seminarios, foros y conferencias.

Miles de profesionales reciben estos y más beneficios con nuestra Suscripción Actualícese.

Horarios de ventas:

Lunes a viernes de 8:00 a. m. a 5:00 p. m., jornada continua.

Sábados de 9:00 a. m. a 1:00 p. m.

Los logos y nombres comerciales pertenecen a su respectivo dueño.

Respetamos tu privacidad, todos tus datos están seguros con nosotros.

Si deseas darte de baja, puedes administrar tus preferencias de correo aquí

|

|

![[Liquidador] Plantilla en Excel del formulario 420 AG 2025: declaración anual del impuesto al patrimonio](https://actualicese.com/wp-content/uploads/2025/04/VA25-Formulario-420-AG2025-Impuesto-al-patrimonio.jpg)