Declaración de renta de personas naturales: conoce la información exógena reportada por terceros

Desde el 16 de julio de 2021 la Dian puso a disposición de los usuarios el reporte de información exógena del año gravable 2020.

Esta información es una herramienta de facilitación que le permite al contribuyente validar los datos necesarios para el diligenciamiento de su declaración de renta.

Desde el 16 de julio de 2021 la Dian puso a disposición de los usuarios el reporte de información exógena del año gravable 2020.

Esta información es una herramienta de facilitación que le permite al contribuyente validar los datos necesarios para el diligenciamiento de su declaración de renta.

Como ya lo habíamos mencionado en un anterior editorial, el 16 de julio de 2021 la Dian puso en funcionamiento la consulta de datos con la cual las personas naturales y sucesiones ilíquidas inscritas en el RUT, y que posean una cuenta de usuario activa en la plataforma Muisca de la Dian, podrán descargar la recopilación de los datos reportados por terceros respecto a sus operaciones económicas realizadas durante el año gravable 2020 (ver nuestro editorial Declaración de renta y del SIMPLE AG 2020: consulta de datos para personas naturales está disponible).

Si bien [pq]la información exógena tributaria reportada por terceros no es indispensable para diligenciar la declaración de renta, sí se convierte en una herramienta que facilita su diligenciamiento[/pq], pues le permite al contribuyente validar los datos frente a su realidad jurídica, económica y financiera, y contar así con la información necesaria al momento de realizar este ejercicio.

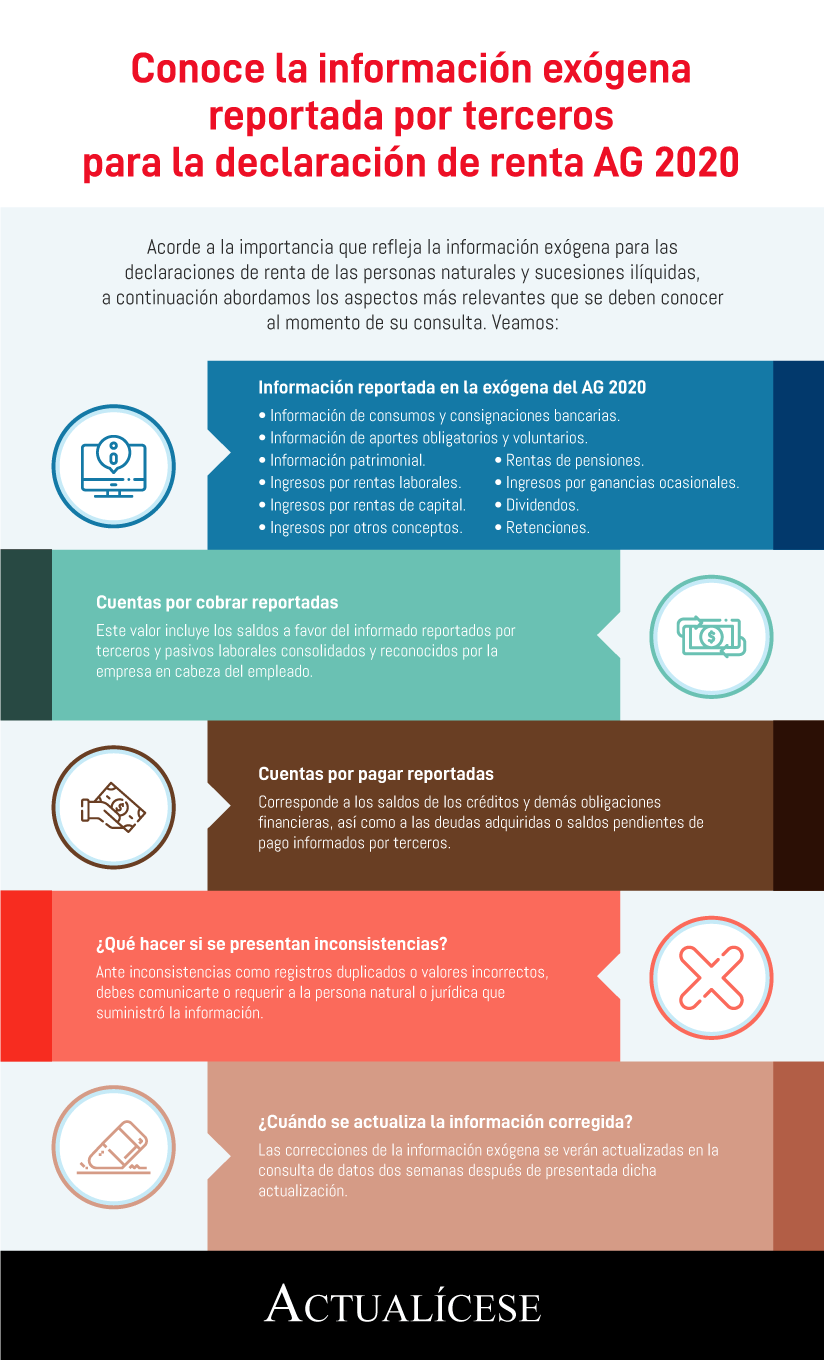

Ahora bien, acorde a la importancia que refleja la información exógena para las declaraciones de renta de las personas naturales y sucesiones ilíquidas, a continuación abordamos los aspectos más relevantes que se deben conocer al momento de su consulta. Veamos:

¿Cuál es la información reportada por terceros que se puede consultar en este archivo?

Las personas naturales y sucesiones ilíquidas, a las cuales les ha sido reportada información exógena tributaria, podrán consultar lo siguiente:

- Información de consumos y consignaciones bancarias

Corresponde al valor de las consignaciones bancarias, depósitos e inversiones financieras efectuadas durante el año, así como los consumos con las tarjetas de crédito al largo del año.

Lo anterior, para efectos de determinar si el contribuyente supera los topes para estar o no obligado a declarar. No obstante, es preciso considerar que el valor de dichas consignaciones o el consumo con las tarjetas no refleja el valor del saldo de la cuenta o el monto adeudado al cierre del año. Por tanto, para determinar estos valores se deberá hacer uso de los extractos bancarios del respectivo año.

- Información patrimonial

Respecto a la información patrimonial, en el reporte de terceros se podrán encontrar datos relacionados con:

- Saldo de las inversiones en fondos de inversión colectiva para el título principal y secundario.

- Saldo de las cuentas bancarias.

- Valor patrimonial de los derechos fiduciarios.

- Saldo de las cuentas por cobrar.

- Saldo de CDT.

- Valor del avalúo y autoavaluó catastral.

- Capital aportado en sociedades nacionales.

- Valor de las cuentas por pagar (deudas).

- Adquisiciones de bienes o derechos a través de los actos reportados por las notarías.

- Ingresos por rentas laborales

Con relación a los ingresos por concepto de rentas laborales, los contribuyentes podrán consultar los siguientes valores:

- Pagos por salarios.

- Pagos por viáticos.

- Pagos por honorarios.

- Pagos por comisiones.

- Pagos por servicios.

- Pagos por prestaciones sociales.

- Pagos por emolumentos eclesiásticos.

- Pagos por gastos de representación.

- Pagos por compensaciones trabajo asociado cooperativo.

- Pagos por cesantías e intereses de cesantías efectivamente pagadas, consignadas o reportadas por el empleador.

- Valor de las cesantías abonadas en el período por el trabajador independiente.

- Apoyos económicos no reembolsables o condonados, entregados por el Estado o financiados con recursos públicos para financiar programas educativos.

- Información de aportes obligatorios y voluntarios

Entre los aportes obligatorios y voluntarios realizados durante el año por los contribuyentes se resalta la siguiente información:

- Aportes obligatorios a fondos de pensiones efectuados por el trabajador independiente.

- Aportes al régimen de ahorro individual con solidaridad –RAIS– efectuados por el trabajador independiente.

- Aportes obligatorios a fondos de pensiones y solidaridad pensional y aportes voluntarios al RAIS reportados por el empleador.

- Aportes a fondos voluntarios y seguros privados de pensión.

- Aportes obligatorios por salud a cargo del trabajador reportados por el empleador.

- Aportes en cuentas AVC.

- Aportes a cuentas AFC.

- Ingresos por rentas de capital

- Pagos por arrendamientos.

- Pagos por intereses.

- Rendimientos o utilidades pagados en el período.

- Pagos por rendimientos CDT.

- Ingresos por otros conceptos

Estos ingresos corresponden a pagos por conceptos de rentas no laborales, ingresos por pensiones y ganancias ocasionales:

- Enajenaciones efectuadas a través de comisionistas de bolsa.

- Pagos por siniestros por seguros de vida pagados o abonados en cuenta.

- Pagos por siniestros por lucro cesante pagados o abonados en cuenta.

- Pagos por siniestros por daño emergente pagados o abonados en cuenta.

- Pagos por fondos reintegrados, transferidos o distribuidos.

- Pagos por primas de reaseguros.

- Pagos por otros conceptos.

- Retiro de aportes voluntarios y rendimientos sin requisitos de permanencia.

- Utilidades pagadas en fideicomisos cuando el beneficiario es diferente del fideicomitente.

- Ingreso por venta de bienes, cesión de derechos, donaciones y otros actos reportados por notarías

- Ingresos por rentas de pensiones del país y del exterior.

- Devoluciones de saldos de aportes pensionales pagados.

- Excedentes pensionales de libre disponibilidad componente de capital pagados.

- Pago por loterías, rifas, apuestas y similares.

- Donaciones en dinero.

- Donaciones en activos diferentes a dinero.

- Dividendos

- Retenciones

La exógena mostrará los valores reportados por concepto de retenciones practicadas durante el año al contribuyente.

¿A qué corresponde lo reportado como cuentas por cobrar?

[pq]Las cuentas por cobrar incluyen saldos a favor del informado reportado por terceros y pasivos laborales consolidados y reconocidos por la empresa en cabeza del empleado[/pq].

¿Qué sucede si la empresa reportó la información, pero no aparece en el reporte de exógena?

En este caso se debe solicitar al reportante que valide la información transmitida y verifique que se encuentre con el estado “solicitud recibida”. Si la misma se encuentra con el estado “solicitud con error”, el reportante deberá corregir los errores correspondientes para que la información sea recibida por la entidad.

En todo caso, es preciso considerar que la información exógena no es imprescindible para la preparación de la declaración y no reemplaza los soportes acordes con la realidad económica de cada contribuyente. Por tanto, es indispensable que, para el diligenciamiento de la declaración de renta, los contribuyentes cuenten con los documentos necesarios que les permita completar la información que deberán registrar dentro de su declaración de renta (ver nuestra Lista de chequeo para la declaración de renta de personas naturales: documentos necesarios para elaborarla).

Es importante tener en cuenta que si el contribuyente al momento de consultar la información exógena tributaria encuentra inconsistencias o datos que no hacen parte de su realidad económica, deberá dirigirse directamente al emisor de la información, es decir, al reportante que entregó la información ante la Dian, y solicitar a este la corrección de los datos suministrados.

Nota: recuerda que desde Actualícese hemos preparado un completo análisis en el cual podrás consultar toda la información necesaria para la elaboración de la declaración de renta de personas naturales correspondiente al año gravable 2020. Consúltalo en Declaración de renta personas naturales en 11 pasos.

Material relacionado:

- [Análisis] Declaración de renta y del SIMPLE AG 2020: consulta de datos para personas naturales está disponible

- [Análisis] Personas naturales del régimen ordinario no obligadas a declarar renta por el año gravable 2020

- [Análisis] Entidades liquidadas durante 2021 no entregarán exógena por fracción de año 2021