|

1

|

1159

|

10

|

Información de Convenios de Cooperación con Organismos Internacionales

|

1 de la Resolución 000162 de 2023.

|

No

|

|

2

|

1019

|

9

|

Movimiento en cuenta corriente y/o ahorro

|

2 de la Resolución 000162 de 2023.

|

No

|

|

3

|

1020

|

8

|

Información de inversiones en CDT

|

3 de la Resolución 000162 de 2023.

|

No

|

|

4

|

2273

|

2

|

Depósitos de títulos valores y rendimientos o dividendos cancelados

|

4 de la Resolución 000162 de 2023.

|

No

|

|

5

|

1023

|

7

|

Consumos con tarjetas de crédito

|

5 de la Resolución 000162 de 2023.

|

Sí

|

|

6

|

1024

|

6

|

Ventas con tarjetas de crédito

|

6 de la Resolución 000162 de 2023.

|

No

|

|

7

|

1026

|

6

|

Préstamos bancarios otorgados

|

7 de la Resolución 000162 de 2023.

|

No

|

|

8

|

1021

|

7

|

Información de fondos de inversión colectiva

|

8 de la Resolución 000162 de 2023.

|

No

|

|

9

|

2277

|

1

|

Fondos de pensiones obligatorias

|

9 de la Resolución 000162 de 2023.

|

No

|

|

10

|

1022

|

9

|

Fondos de pensiones voluntarias y cuentas AFC y AVC

|

10 de la Resolución 000162 de 2023.

|

No

|

|

11

|

2274

|

2

|

Fondo de cesantías

|

11 de la Resolución 000162 de 2023.

|

No

|

|

12

|

1041

|

6

|

Información de Bolsa de Valores

|

12 de la Resolución 000162 de 2023.

|

No

|

|

13

|

1042

|

7

|

Información de comisionistas de bolsas

|

13 de la Resolución 000162 de 2023.

|

No

|

|

14

|

1013

|

9

|

Información de los fideicomisos que se administran

|

14 de la Resolución 000162 de 2023.

|

No

|

|

15

|

1058

|

9

|

Ingresos recibidos con cargo al fideicomiso o patrimonio autónomo

|

15 de la Resolución 000162 de 2023.

|

No

|

|

16

|

1014

|

2

|

Pagos o abonos en cuenta y retenciones practicadas con recursos del fideicomiso

|

16 de la Resolución 000162 de 2023.

|

No

|

|

17

| 1010 |

9

|

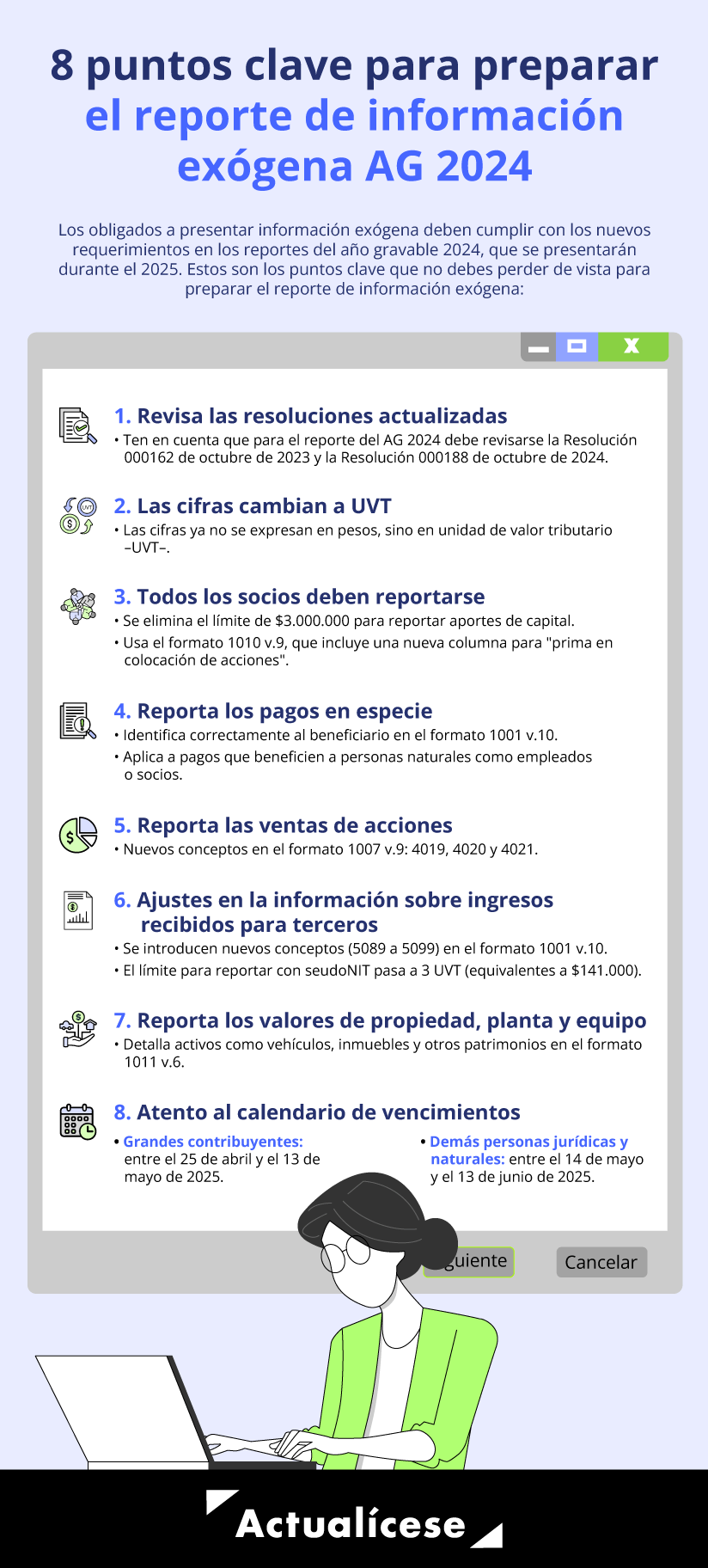

Información de socios, accionistas, comuneros y/o cooperados

|

17 de la Resolución 000162 de 2023.

|

Sí

|

|

18

|

1001

|

10

|

Pagos o abonos en cuenta y retenciones practicadas

|

18 de la Resolución 000162 de 2023.

|

No

|

|

19

| 1003 |

7

|

Retenciones en la fuente que le practicaron

|

19 de la Resolución 000162 de 2023.

|

No

|

|

20

| 1007 |

9

|

Ingresos recibidos

|

20 de la Resolución 000162 de 2023.

|

No

|

|

21

| 1005 |

8

|

Impuesto a las ventas por pagar (descontable)

|

21 de la Resolución 000162 de 2023.

|

Sí

|

|

22

|

1006

|

8

|

Impuesto a las ventas por pagar (generado) e impuesto al consumo

|

22 de la Resolución 000162 de 2023.

|

No

|

|

23

| 1009 |

7

|

Saldos de cuentas por pagar al 31 de diciembre

|

23 de la Resolución 000162 de 2023.

|

No

|

|

24

| 1008 |

7

|

Saldos de cuentas por cobrar al 31 de diciembre

|

24 de la Resolución 000162 de 2023.

|

No

|

|

25

|

1056

|

10

|

Pagos o abonos en cuenta por secretarios generales que administran recursos del tesoro

|

25 de la Resolución 000162 de 2023.

|

No

|

|

26

| 1647 |

2

|

Ingresos recibidos para terceros

|

26 de la Resolución 000162 de 2023.

|

No

|

|

27

|

1012

|

7

|

Información de las declaraciones tributarias, acciones y aportes e inversiones en bonos, certificados, títulos y demás inversiones tributarias

|

27 de la Resolución 000162 de 2023.

|

No

|

|

28

| 1011 |

6

|

Información de las declaraciones tributarias

|

28 de la Resolución 000162 de 2023.

|

No

|

|

29

| 1004 |

8

|

Descuentos tributarios solicitados

|

29 de la Resolución 000162 de 2023.

|

No

|

|

30

|

2275

|

2

|

Ingresos no constitutivos de renta ni ganancia ocasional por tercero

|

30 de la Resolución 000162 de 2023.

|

No

|

|

31

| 5247 |

1

|

Pagos o abonos en cuenta y retenciones practicadas en contratos de colaboración empresarial

|

31 de la Resolución 000162 de 2023.

|

No

|

|

32

|

5248

|

1

|

Ingresos recibidos en contratos de colaboración empresarial

|

32 de la Resolución 000162 de 2023.

|

No

|

|

33

|

5249

|

1

|

IVA descontable en contratos de colaboración empresarial

|

33 de la Resolución 000162 de 2023.

|

No

|

|

34

|

5250

|

1

|

IVA generado e impuesto al consumo en contratos de colaboración empresarial

|

34 de la Resolución 000162 de 2023.

|

No

|

|

35

|

5251

|

1

|

Saldos de cuentas por cobrar al 31 de diciembre en contratos de colaboración empresarial

|

35 de la Resolución 000162 de 2023.

|

No

|

|

36

|

5252

|

1

|

Saldos de cuentas por pagar al 31 de diciembre en contratos de colaboración empresarial

|

36 de la Resolución 000162 de 2023.

|

No

|

|

37

|

1034

|

6

|

Información de estados financieros consolidados

|

37 de la Resolución 000162 de 2023.

|

No

|

|

38

|

1035

|

8

|

Información de vinculados económicos nacionales

|

38 de la Resolución 000162 de 2023.

|

No

|

|

39

|

1036

|

9

|

Información de subordinadas o vinculadas del exterior y entidades controladas del exterior sin residencia fiscal en Colombia –ECE–.

|

39 de la Resolución 000162 de 2023.

|

No

|

|

40

|

1038

|

6

|

Información de las sociedades creadas

|

40 de la Resolución 000162 de 2023.

|

No

|

|

41

|

1039

|

6

|

Sociedades liquidadas

|

41 de la Resolución 000162 de 2023.

|

No

|

|

42

|

1028

|

7

|

Personas fallecidas

|

42 de la Resolución 000162 de 2023.

|

No

|

|

43

|

1032

|

10*

|

Información de enajenaciones de bienes y derechos a través de notarías

|

43 de la Resolución 000162 de 2023.

|

No

|

|

44

|

1037

|

7

|

Elaboración de facturación por litógrafos y tipógrafos

|

44 de la Resolución 000162 de 2023.

|

No

|

|

45

| 2276 |

4

|

Información de rentas de trabajo y pensiones

|

45 de la Resolución 000162 de 2023.

|

No

|

|

46

|

1476

|

12

|

Información de registros catastrales y de impuesto predial

|

46 de la Resolución 000162 de 2023.

|

No

|

|

47

|

1480

|

10

|

Información de vehículos

|

47 de la Resolución 000162 de 2023.

|

No

|

|

48

|

1481

|

10

|

Impuesto de industria y comercio, avisos y tableros –ICA–

|

48 de la Resolución 000162 de 2023.

|

No

|

|

49

|

2631

|

1

|

Información de resoluciones administrativas relacionadas con obligaciones tributarias del orden municipal o distrital

|

49 de la Resolución 000162 de 2023.

|

No

|

|

50

|

2683

|

1

|

Entidades que otorgan, reconocen, registran, cancelan o suspenden personerías jurídicas

|

50 de la Resolución 000162 de 2023.

|

No

|

|

51

|

2743

|

1

|

Información de los bienes y áreas comunes destinados a la explotación comercial, industrial o mixta de la propiedad horizontal

|

51 de la Resolución 000162 de 2023.

|

No

|

|

52

|

2625

|

1

|

Información de concesiones y asociaciones público-privadas –APP–

|

52 de la Resolución 000162 de 2023.

|

No

|

|

53

|

2280

|

1

|

Deducciones por empleadas víctimas de violencia

|

53 de la Resolución 000162 de 2023.

|

No

|

|

54

|

2279

|

2

|

Código único institucional –CUIN–, entidades públicas

|

54 de la Resolución 000162 de 2023.

|

No

|

|

55

|

2575

|

1

|

Donaciones recibidas y certificadas por entidades no contribuyentes

|

55 de la Resolución 000162 de 2023.

|

No

|

|

56

|

2574

|

2

|

Información de no causación del impuesto al carbono por certificación de carbono neutro

|

56 de la Resolución 000162 de 2023.

|

No

|