Declaración del IVA: periodicidad y formulario para su presentación

Según los artículos 600 y 915 del ET, la declaración del IVA podrá tener una periodicidad bimestral, cuatrimestral o anual, dependiendo del nivel de ingresos del responsable y el régimen al que pertenezca.

Además, es importante tener claro el formulario que deberá emplearse para su presentación.

Según los artículos 600 y 915 del ET, la declaración del IVA podrá tener una periodicidad bimestral, cuatrimestral o anual, dependiendo del nivel de ingresos del responsable y el régimen al que pertenezca.

Además, es importante tener claro el formulario que deberá emplearse para su presentación.

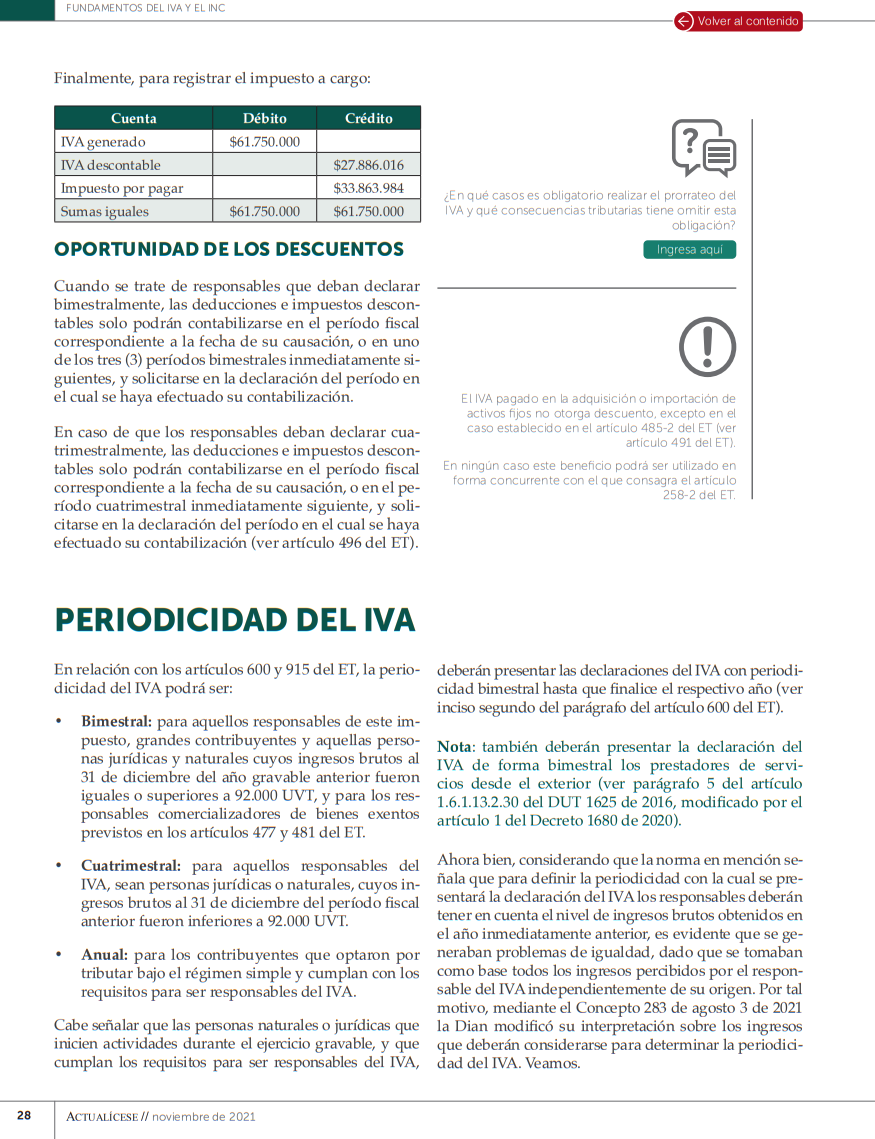

En relación con los artículos 600 y 915 del Estatuto Tributario –ET–, la periodicidad del IVA podrá ser:

- Bimestral: para aquellos responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales cuyos ingresos brutos al 31 de diciembre del año gravable anterior fueron iguales o superiores a 92.000 UVT, y para los responsables comercializadores de bienes exentos previstos en los artículos 477 y 481 del ET.

- Cuatrimestral: para aquellos responsables del IVA, sean personas jurídicas o naturales, cuyos ingresos brutos al 31 de diciembre del período fiscal anterior fueron inferiores a 92.000 UVT.

- Anual: para los contribuyentes que optaron por tributar bajo el régimen simple y cumplen con los requisitos para ser responsables del IVA.

Cabe señalar que las personas naturales o jurídicas que inicien actividades durante el ejercicio gravable y cumplan los requisitos para ser responsables del IVA deberán presentar esta declaración con periodicidad bimestral hasta que finalice el respectivo año (ver inciso segundo del parágrafo del artículo 600 del ET).

Ahora bien, considerando que la norma en mención señala que para definir la periodicidad con la cual se presentará la declaración del IVA los responsables deberán tener en cuenta el nivel de ingresos brutos obtenidos en el año inmediatamente anterior, es evidente que se generaban problemas de igualdad, dado que se tomaban como base todos los ingresos percibidos por el responsable del IVA independientemente de su origen. Por tal motivo, mediante el Concepto 283 de agosto 3 de 2021, la Dian modificó su interpretación sobre los ingresos que deberán considerarse para determinar la periodicidad del IVA. Veamos.

Ingresos base para establecer la periodicidad gravable del IVA

A través del Concepto 283 de agosto 3 de 2021 la Dian revocó los oficios 01827 del 19 de junio de 2015 y 004655 del 5 de marzo de 2020, mediante los cuales se pronunció respecto a la forma de determinar el período gravable del IVA. Con el Concepto 283 aclaró que los “ingresos brutos” referidos en los numerales 1 y 2 del artículo 600 del ET deberán entenderse como aquellos de orden fiscal provenientes de actividades gravadas y/o exentas del IVA, descartando a aquellos ingresos derivados de actividades excluidas del impuesto.

Lo anterior, considerando que aplicar estrictamente el artículo 600 del ET podría conducir a un trato desigual entre iguales para el caso del numeral 6 del parágrafo 3 del artículo 437 del ET, tal como lo reconoció la Corte Constitucional a través de la Sentencia C-514 de octubre 30 de 2019 (con la cual se interpretó que las consignaciones que se deben tomar en cuenta para decidir si se puede operar o no como no responsable del IVA, mencionadas en el numeral 6 del parágrafo 3 del artículo 437 del ET, son solo las consignaciones provenientes de actividades gravadas, algo que luego fue incorporado al ET con el artículo 4 de la Ley 2010 de 2019).

Declaración del IVA

Mediante la Resolución 000019 de 2020, la Dian prescribió el formulario 300 para la presentación de las declaraciones del IVA. El formulario deberá ser presentado de forma electrónica a través de los servicios informáticos de la Dian, empleando para tal efecto el instrumento de firma electrónica –IFE– autorizado por la administración tributaria.

Para el caso de los prestadores de servicios desde el exterior, la Dian diseñó el formulario 325 (prescrito mediante la Resolución 000069 de 2018) para la presentación de la declaración del IVA a su cargo.

¿Qué sucede cuando la declaración del IVA no es presentada en el período correspondiente?

En caso de que un responsable del IVA presente la respectiva declaración (formulario 300) en un período diferente al que le corresponda, es decir, si la declaración del IVA debe ser presentada bimestralmente y esta se presenta de forma cuatrimestral, o viceversa, el parágrafo 2 del artículo 1.6.1.6.3 del DUT 1625 de 2016 establece que deberá presentarse nuevamente de acuerdo con el período al que corresponda, dado que las presentadas en períodos diferentes a los establecidos por la ley no tienen efectos legales; por tanto, los valores efectivamente pagados con dichas declaraciones podrán ser tomados como un abono al saldo a pagar en la declaración del IVA del período al cual pertenecen.

Es importante tener en cuenta que la Dian podrá exigir que la declaración del IVA sea nuevamente presentada, siempre que actúe dentro del período de firmeza de dicha declaración. Por tanto, si la declaración del IVA presentada en períodos equivocados ya adquirió firmeza y la Dian no profirió el respectivo acto declarativo en el cual ordene nuevamente su presentación y el pago de la respectiva sanción, no se deberá realizar ninguna modificación a dicha declaración dado que se encuentra en firme.

Así, para que se dé por no presentada una declaración tributaria es necesario que la administración tributaria expida el respectivo acto declarativo que así lo ordene, el cual deberá estar debidamente motivado y sujeto a los principios de contradicción y defensa. Por tanto, mientras no se profiera el mencionado auto, las declaraciones se considerarán válidamente presentadas (ver artículo 1 de la Circular 00066 de julio 24 de 2008).

Para conocer más detalles relacionados con el IVA, te invitamos a consultar nuestra Cartilla Practica Fundamentos del IVA y el INC. Allí podrás estudiar todos los temas relacionados con este impuesto

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital, solo debes acceder aquí.